00:05 12/02

Το lifestyle, οι πολυεθνικές εταιρείες, το business lunch και η αναβάθμιση της ελληνικής εστίασης

Ένα σχέδιο του σημερινού κειμένου, επικεντρωμένο στον θεσμό του business lunch, παρέμεινε στο συρτάρι μου για χρόνια.

Του Κυριάκου Τσαλταμπασίδη*

Του Κυριάκου Τσαλταμπασίδη*

Οι τοποθετήσεις σε ένα μετοχικό χαρτοφυλάκιο πρέπει πάντα να βασίζονται σε ένα μακροπρόθεσμο ορίζοντα (τουλάχιστον 7 ετών). Ο βαθμός συσχέτισης μεταξύ των μετοχικών δεικτών, κρατικών ή κλαδικών, συνιστά σημαντικό κριτήριο επιλογής για κάποιον ενεργητικό επενδυτή.

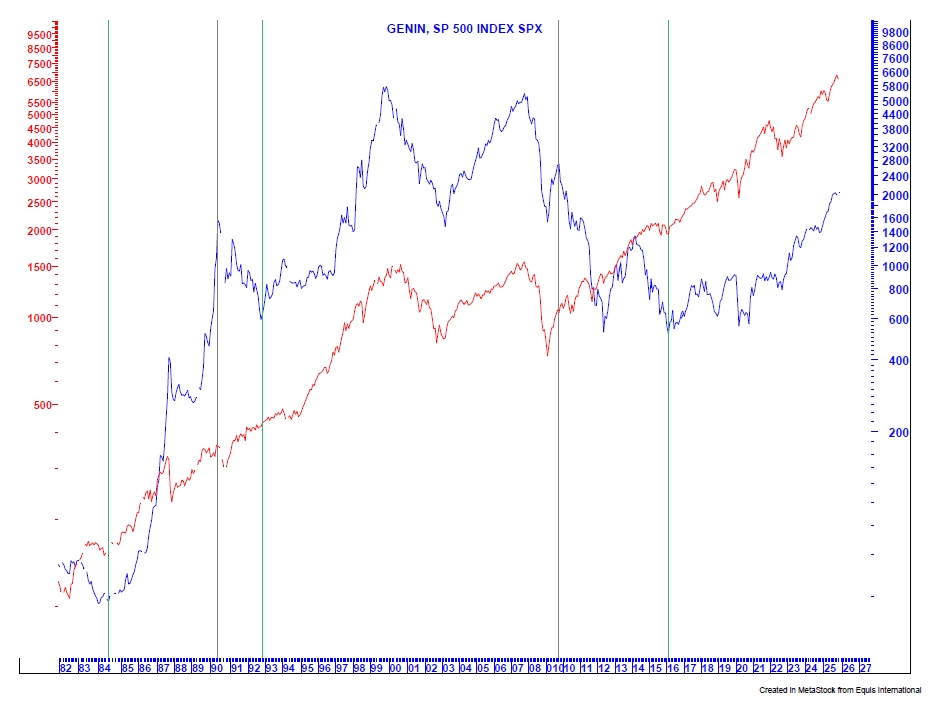

Στα πλαίσια λοιπόν μιας αντιπροσωπευτικής αξιολόγησης, ενδεικτική θα μπορούσε να είναι η σύγκριση των αμερικανικών δεικτών S&P 500 και NASDAQ 100 με τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών.

Στην εκτενή χρονική περίοδο από το 1982 έως και σήμερα παρατηρούνται διαστήματα, θετικής και αρνητικής συσχέτισης μεταξύ των διαφορετικών δεικτών των 2 χωρών. Ο εκάστοτε επικρατών βαθμός συσχέτισης, μπορεί να βοηθήσει αποφασιστικά τον ενεργητικό επενδυτή στην επίτευξη σημαντικών υπεραποδόσεων σε σχέση με τον παθητικό επενδυτή (έκθεση σε μετοχές σύμφωνα με την σύνθεση και αναλογία του δείκτη που ακολουθεί).

Έτσι για παράδειγμα σε περιόδους υψηλής συσχέτισης των δεικτών και σε ανοδικές περιόδους, μπορεί να αναλαμβάνει θέση σε ελληνικές μετοχές, υψηλότερη από την βαρύτητα που τους αναλογεί σύμφωνα με την σύνθεση των δεικτών, και έτσι να απολαμβάνει σημαντικές υπεραξίες σε σχέση με τους αμερικανικούς δείκτες.

Αντίθετα σε διαστήματα πτώσης των αγορών και αρνητικής συσχέτισης του Γενικού Δείκτη με τους αμερικανικούς δείκτες, πρέπει να προβαίνει σε μειωμένες ή ακόμη και μηδενικές αγορές ελληνικών τίτλων.

Για την τεκμηρίωση των ανωτέρω παρακάτω καταγράφουμε κάποια διαστήματα με θετικές και αρνητικές αποδόσεις του Γενικού Δείκτη σε σχέση με την αντίστοιχη απόδοση του αντιπροσωπευτικού δείκτη S&P500 και NASDAQ 100. Επιπλέον παρέχουμε και τα σχετικά διαγράμματα των δύο δεικτών από το 1982 έως σήμερα.

Διάστημα Οκτ 2009-Φεβ 2016

•Γενικός Δείκτης πτώση 80,8%

•S&P500 άνοδος 86,5%

Διάστημα Οκτ2009-Οκτ2025

•Γενικός Δείκτης άνοδος 286,1%

•S&P500 άνοδος 254%

Διάστημα Οκτ2009-Οκτ 2020

•Γενικός Δείκτης πτώση 78,8%

•Nasdaq100 άνοδος 563%

Διάστημα Οκτ2020-Οκτ 2025

•Γενικός Δείκτης άνοδος 250,3%

•Nasdaq100 άνοδος 134%

Στον νέο ανοδικό κύκλο των αγορών (bull market) ο οποίος είναι σε εξέλιξη από τον Οκτώβριο του 2022 μέχρι τα τέλη Νοεμβρίου 2025, η υψηλή συσχέτιση μεταξύ του ελληνικού γενικού δείκτη και S&P 500 είναι έντονα παρούσα. Η απόδοση του ελληνικού δείκτη σ’ αυτό το διάστημα ανάγεται στο 167% ενώ αυτή του S&P 500 ανέρχεται στο 87%.Ο ελληνικός δείκτης έχει σαφέστατα υπεραποδώσει χωρίς να λαμβάνεται υπόψιν και η ανατίμηση του Ευρώ έναντι του Δολαρίου (18,3%).

Θα συνεχίσει η υπεραπόδοση του ελληνικού χρηματιστηρίου και το 2026;

Πριν από οποιαδήποτε προσπάθεια εκτίμησης των προσεχών κινήσεων των μετοχικών αγορών των εκάστοτε κρατών, η κύρια μέριμνα του εκτιμητή θα πρέπει να είναι η διερεύνηση των προοπτικών της "μητέρας των αγορών” του S&P 500, ιστορικά δεδομένης της εξάρτησης από αυτόν, των μετοχικών δεικτών των αναπτυγμένων και αναδυόμενων αγορών.

Βασιζόμενοι στην στατιστική και έχοντας υπόψιν μας ότι η έλευση μιας ύφεσης στην αμερικανική οικονομία μεταπολεμικά οδηγούσε σε υποχώρηση τον S&P 500 από 22% έως και 58%, το αρχικό μας μέλημα είναι να διακρίνουμε τις πιθανότητες μιας τέτοιας έλευσης. Δεν έχουμε στην διάθεσή μας κάποιο κατάλληλο εργαλείο ή μέθοδο (δεν υπάρχει άλλωστε), αλλά κρίνουμε ότι η αμερικανική οικονομία θα συνεχίσει να αναπτύσσεται ταχύτερα από τον ρυθμό της μακροχρόνιας τάσης του 1,8% ετησίως, έτσι όπως εκτιμά και η FED. Πιθανότατα δε η μεγέθυνση του ΑΕΠ θα διατηρηθεί στο πρόσφατο ρυθμό του 2,3% έτσι όπως αποφαίνονται αξιόλογα μοντέλα προβολής κάποιων περιφερειακών κεντρικών τραπεζών των ΗΠΑ (FED του Dallas και της Ν. Υόρκης), με την καθοριστική συμβολή των αυξημένων επενδύσεων στην τεχνητή νοημοσύνη και την σχετικά ενισχυμένη καταναλωτική δαπάνη από το πρόσφατο νομοσχέδιο φοροεκπτώσεων (OBBBA).

Διακρίνοντας λοιπόν οριακές πιθανότητες για ύφεση, η στατιστική μας υπαγορεύει με πιθανότητα 68% μια αύξηση υψηλότερη του 10% για τον S&P 500.

Σύμφωνα με τα αποτελέσματα του γ’ τριμήνου η εταιρική κερδοφορία των εταιρειών του S&P 500 αυξήθηκε κατά 14,7% (για 4ο συνεχόμενο τρίμηνο διψήφιο ποσοστό αύξησης) όχι μόνο με την συμβολή του κλάδου της πληροφορικής αλλά και των υπόλοιπων κλάδων οι οποίοι είχαν υστερήσει στα προηγούμενα τρίμηνα και προβλέπεται να επιταχυνθεί ο ρυθμός κερδοφορίας τους τα επόμενα τρίμηνα.

Η μελλοντική κερδοφορία των εταιρειών του S&P 500 για το 2027 σύμφωνα με τις εκτιμήσεις της IBES,μας προϊδεάζουν για ένα επίπεδο της τάξης των 352 $ ανά μονάδα δείκτη S&P 500. Χωρίς να λαμβάνουμε υπόψιν την πρόσφατη δυναμική αύξησης των περιθωρίων καθαρού κέρδους των επιχειρήσεων του δείκτη (13,7%-14%,επίπεδα ρεκόρ) και χωρίς να συνυπολογίζουμε ότι τα τελευταία 40 χρόνια, τελικά τα αποτελέσματα είναι υψηλότερα κατά 4-10% των αρχικών προβλέψεων, με ένα προβλεπόμενο PE 22,5, στο τέλος του 2026 ο δείκτης S&P 500 θα διακυμαίνεται στην περιοχή του 7900-8000.

Θα πρέπει να τονίσουμε ότι στην πρόβλεψή μας δεν συνεκτιμούμε βελτίωση ή επιδείνωση των γεωπολιτικών κινδύνων (αν και προσφάτως διακρίνεται στον ορίζοντα μια βελτίωση λόγω κάποιας κινητικότητας στο Ουκρανικό). Δεν εκτιμούμε επίσης κάποια ενδεχόμενη επιδείνωση στο πεδίο επιβολής νέων εμπορικών δασμών.

Επιπρόσθετα κρίνουμε ότι η πρόβλεψή μας θα έχει υψηλό βαθμό αξιοπιστίας στον βαθμό που οι αποδόσεις των αμερικανικών 10ετών ομολόγων θα συνεχίσουν να κυμαίνονται μεταξύ των επιπέδων 4,35% και 4% όπως συμβαίνει από τις αρχές Αυγούστου.

Η ελληνική οικονομία η οποία υποστηρίχτηκε από την ιδιωτική κατανάλωση και τις επενδύσεις τις συνδεόμενες με το Ταμείο Ανάκαμψης και Ανθεκτικότητας, θα συνεχίσει να αναπτύσσεται το προσεχές διάστημα ταχύτερα των άλλων χωρών μελών της Ευρωζώνης με ρυθμούς υψηλότερους του 2%.

Στην Ελλάδα οι ελληνικές μετοχές σε επίπεδο αποδόσεων καταγράφουν στο 11μηνο την δεύτερη καλύτερη επίδοση μεταξύ όλων των αναπτυγμένων και αναδυόμενων αγορών και την καλύτερη στην Ευρωζώνη.

Η εξέλιξη αποδίδεται στις συγκριτικά χαμηλές αποτιμήσεις και το ευνοϊκό μακροοικονομικό πλαίσιο της χώρας. Οι αποτιμήσεις δεν είναι πλέον τόσο χαμηλές όσο τα προηγούμενα έτη αλλά συνεχίζουν να υστερούν ακόμη σε σχέση με αυτές της Ευρωζώνης.

Οι εξαιρετικές επιδόσεις του τραπεζικού κλάδου της Ευρωζώνης και ιδιαίτερα του Νότου αναμένεται να συνεχιστούν και το επόμενο έτος, λόγω χαμηλών αποτιμήσεων ακόμη αλλά και λόγω υψηλών μερισματικών αποδόσεων και δημιουργίας αξίας μέσω αγορών ιδίων μετοχών. Στον κλάδο των τραπεζών τα επόμενα έτη θα πρέπει να αναμένουμε έναν ακόμη παράγοντα να δίνει ώθηση, αυτόν των δομικών αλλαγών που αναφέρονται στην τραπεζική Ένωση και ένα ανερχόμενο κύμα συγχωνεύσεων/εξαγορών. Σ’ αυτό το πλαίσιο οι ελληνικές τράπεζες ως ένα υγιέστατο και δυναμικό μέρος του ευρωπαϊκού τραπεζικού κλάδου αναμένεται να υπεραποδώσουν εκ νέου των υπόλοιπων ευρωπαϊκών τραπεζών.

Θετική είναι η εκτίμησή μας για μια σειρά από μη τραπεζικές εταιρείες μεγάλης κεφαλαιοποίησης του γενικού Δείκτη, οι οποίες θα μας εκπλήξουν το 2026 με την δυναμικότερή τους παρουσία σε σχέση με το 2025.

Η εκτίμησή μας λοιπόν για την πορεία του γενικού Δείκτη στην διάρκεια του 2026. Εφόσον παραβιάσει ο S&P 500 τις 7000 μονάδες και εφόσον έχει συντελεστεί η ανοδική παραβίαση των 2150 μονάδων, ο γενικός δείκτης θα ξεκινήσει ένα νέο ανοδικό σκέλος με επόμενο στόχο την περιοχή του 2650-2700, στόχος επιτεύξιμος βέβαια εντός του 2026.

*Investment Advisor, Technical Analysis Support & Research

Ένα σχέδιο του σημερινού κειμένου, επικεντρωμένο στον θεσμό του business lunch, παρέμεινε στο συρτάρι μου για χρόνια.

Τα τελευταία χρόνια, οι ηλεκτρονικές απάτες φαίνεται να έχουν ξεπεράσει κάθε προηγούμενο.

Η ίδρυση κόμματος απαιτεί ξεκάθαρες θέσεις για πολύπλοκα ζητήματα. Όχι "δημιουργούμε μία νέα ιδεολογία" και αντίστοιχους λεκτικούς υπερβατισμούς.

Η παρουσίαση νέων AI agents της εταιρίας Anthropic προκάλεσε στις αρχές της περασμένης εβδομάδας μαζικό sell-off εταιριών πληροφορικής.

Η ασφάλεια στον κυβερνοχώρο περιλαμβάνει την προστασία των συστημάτων δικτύου και πληροφοριών (NIS) των χρηστών.

Η Ε.Ε. και το Ευρωπαϊκό Κοινοβούλιο σε ρόλο "Μαρίας Αντουανέτας". Η Ελλάδα θα αποφύγει τον ρόλο της "Ιφιγένειας";

Υπό τον εύσχημο αυτό τίτλο, η κυβέρνηση αποφάσισε να πειραματιστεί κι αυτή με τον συχνότερα μεταρρυθμιζόμενο θεσμό στην Ελλάδα.

Η εξαγγελία της προέδρου της Κομισιόν στο Νταβός για τη δημιουργία ενός ενιαίου ευρωπαϊκού εταιρικού καθεστώτος πέρασε σχετικά χαμηλά στα πρωτοσέλιδα.

Η ΕΕ δεν μπορεί πλέον να πορεύεται όπως πριν. Η εποχή της άνετης γεωπολιτικής ουδετερότητας και της αργής γραφειοκρατίας έχει τελειώσει.

Από τη μηχανική του νου στη γλωσσική μοντελοποίηση και στην τεχνητή νοημοσύνη.

Η φορολογική διοίκηση στην Ελλάδα εισέρχεται σε μια νέα, πιο ώριμη φάση ψηφιακού μετασχηματισμού.