00:05 22/09

Η Ελλάδα ανεβαίνει στη μεγάλη σκηνή

Η Ελλάδα έχει ξαναβρεθεί στο επίκεντρο του διεθνούς επενδυτικού ενδιαφέροντος. Στο Athens International Investor Summit ο αντιπρόεδρος της κυβέρνησης Κ.Χατζηδάκης έδωσε το στίγμα για το νέο κεφάλαιο...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Μεγάλος καβγάς γίνεται για το ποια πρέπει να είναι η δίκαιη αποτίμηση όχι μόνο των ελληνικών, αλλά και των ευρωπαϊκών τραπεζών στην τρέχουσα οικονομική συγκυρία. Ποια είναι η κατάλληλη σύγκριση που πρέπει να γίνει για να δώσει την πιο αξιόπιστη απάντηση στο παραπάνω ερώτημα; Σαφώς, ο δείκτης P/TBV είναι ο καταλληλότερος δείκτης για να κρίνεις αν μια τράπεζα είναι φθηνή ή ακριβή, ωστόσο τι κάνεις όταν θέλεις να συγκρίνεις τον τραπεζικό κλάδο με την υπόλοιπη αγορά, και μάλιστα διαχρονικά;

Φυσικά, αντιλαμβάνεσαι ότι ο λόγος τιμή προς κέρδη (P/E) αποτελεί τον πιο σωστό και εύχρηστο δείκτη για την εν λόγω σύγκριση. Έτσι, οι ευρωπαϊκές τράπεζες στην περίοδο πριν από την κρίση των ενυπόθηκων δανείων (2000-2006) διαπραγματεύονταν με μέσο λόγο τιμή προς κέρδη ανά μετοχή (P/E) περί τις 11,4 φορές, με μέση ανάπτυξη κερδών 12% και ετήσια μερισματική απόδοση περίπου 3,5%.

Στο τρέχον περιβάλλον οι εκτιμήσεις της αγοράς κάνουν λόγο για αύξηση κερδών περί το 11%-12% για τις ευρωπαϊκές τράπεζες, μερισματική απόδοση 5%-6%, ενώ ο λόγος τιμή προς κέρδη (P/E) δεν ξεπερνά τις 9,5 φορές, αφήνοντας έτσι ένα ανοδικό περιθώριο για τις τραπεζικές μετοχές.

Παράλληλα, όπως φαίνεται από το γράφημα (η σχέση ευρωπαϊκού τραπεζικού κλάδου και ολόκληρης της αγοράς), ο ευρωπαϊκός τραπεζικός κλάδος διαπραγματεύεται με έκπτωση 20% σε σχέση με την ευρύτερη αγορά, έναντι 15% προ κρίσης ενυπόθηκων δανείων, το οποίο επίσης φαίνεται λογικό. Η ευρύτερη αγορά διαπραγματεύεται με P/E 15,8 φορών για το 2025 (εκτιμήσεις), με αύξηση 13% των κερδών ανά μετοχή και 4% μερισματική απόδοση.

Οι 11,4 φορές του λόγου P/E βρίσκονται μέσα σε ένα ιστορικό εύρος 7,1 - 13,7 φορές τα εκτιμώμενα κέρδη (όπως φαίνεται στο γράφημα: η ιστορικότητα του λόγου P/E για τις ευρωπαϊκές τράπεζες) και, φυσικά, υψηλότερα από τον μέσο όρο των 10,4 φορών. Έτσι, οι ευρωπαϊκές τράπεζες, αν δεν γίνει κάτι πολύ συνταρακτικό (γεωπολιτικές εξελίξεις), από τις εκτιμήσεις θα μπορούσαν να περάσουν την ανάπτυξη των κερδών τους και στις μετοχές τους, διατηρώντας έτσι τους λόγους P/E στα τρέχοντα επίπεδα και ελαφρώς χαμηλότερα από τον ιστορικό μέσο όρο.

Ρίχνοντας και μια ματιά στην άλλη πλευρά του Ατλαντικού, οι εκτιμήσεις για την ανάπτυξη κερδών των αμερικανικών τραπεζών είναι ελαφρώς υψηλότερες (μέση ανάπτυξη κερδών +13%), ενώ η μέση μερισματική απόδοση (μέσος όρος 2,6%) υπολείπεται σημαντικά.

Παράλληλα με τη σύγκριση των ευρωπαϊκών τραπεζών σε σχέση με την υπόλοιπη αγορά, ρίξαμε μια ματιά στο ποια μπορεί να είναι η αντίστοιχη σχέση των ελληνικών τραπεζών και των μη τραπεζικών μετοχών που συμμετέχουν στον δείκτη MSCI Greece Standard. Το οφθαλμοφανές είναι ότι, όσο πιο πίσω πηγαίνουμε, τόσο μεγαλύτερη η έκπτωση με την οποία διαπραγματεύονται οι τράπεζες σε σχέση με τις υπόλοιπες εταιρείες.

Είναι σαφές ότι οι τράπεζες, όχι μόνο οι ελληνικές, αλλά και οι ευρωπαϊκές, μεγέθυναν τους πολλαπλασιαστές κερδών τους (P/E) το τελευταίο διάστημα (τουλάχιστον έναν χρόνο τώρα), καθώς ο αριθμητής (P=τιμή) μεγάλωσε περισσότερο από τον παρονομαστή (E=κέρδη)! Αυτό είχε ως αποτέλεσμα οι τράπεζες να σμικρύνουν την έκπτωση με την οποία διαπραγματεύονταν πριν από 1-2 χρόνια.

Μάλιστα, η υπεραπόδοση των ελληνικών τραπεζικών μετοχών έναντι των αντίστοιχων ευρωπαϊκών (SX7E) άγγιξε τις 20 ποσοστιαίες μονάδες, καθώς ο ελληνικός τραπεζικός κλάδος σημείωσε απόδοση +80%, έναντι +60% του αντίστοιχου ευρωπαϊκού κλάδου από την αρχή του χρόνου.

Καταλήγοντας, αυτό που μένει να δούμε είναι κατά πόσο η έκπτωση με την οποία διαπραγματεύονται οι τράπεζες θα περιοριστεί περαιτέρω ή θα παραμείνει λόγω ανισορροπίας στην ανάπτυξη των κερδών σε σχέση με τις υπόλοιπες εταιρείες του δείκτη (μη τραπεζικές). Η γνώμη της στήλης είναι ότι η έκπτωση μπορεί να περιοριστεί ελαφρώς, αλλά δεν πρόκειται να ισοφαριστεί, με τον οικονομικό κύκλο να προχωράει και να μην γυρίζει πίσω, όπως ακριβώς έγινε και στο παρελθόν!

Τέλος, πρέπει να τονίσω ότι η μείωση των επιτοκίων μπορεί να φαίνεται ως η καλύτερη εξέλιξη για τις μετοχικές αξίες, αλλά να μην ξεχνάτε ότι πιο σημαντικό ρόλο παίζει ο λόγος για τον οποίο πραγματοποιούνται οι μειώσεις αυτές! Και ο νοών νοείτω!

Σίγουρα αρκετοί από εσάς έχετε χρησιμοποιήσει ως μέσο πληρωμής σε κάποιο δημοφιλές site την Klarna. Οι υπόλοιποι, που δεν την έχετε ακούσει, από εδώ και πέρα θα τη δείτε στο New York Stock Exchange, καθώς πραγματοποίησε τη δημόσια εγγραφή της πριν από λίγες ημέρες.

Η εταιρεία Klarna αποτιμήθηκε περίπου στα 15 δισ. δολάρια, αρκετά χαμηλότερα από τα 45 δισ. δολάρια που είχαν προταθεί για τον σουηδικό όμιλο μέσα στην πανδημία!

Η Klarna Group προσέφερε 34.311.274 κοινές μετοχές, εκ των οποίων 5.000.000 κοινές μετοχές πωλούνται από την Klarna και 29.311.274 κοινές μετοχές πωλούνται από υφιστάμενους μετόχους, σε τιμή δημόσιας προσφοράς 40,00 δολ. ανά μετοχή, η οποία αντιπροσωπεύει αύξηση 4,00 δολ. από το μέσο σημείο του εκτιμώμενου εύρους τιμών που αναφερόταν στο ενημερωτικό δελτίο δημόσιας προσφοράς.

Οι μετοχές της Klarna Group ξεκίνησαν τη διαπραγμάτευσή τους στο Χρηματιστήριο της Νέας Υόρκης στις 10 Σεπτεμβρίου 2025 με το σύμβολο "KLAR". Άνοιξε στην τιμή των 52 δολ., αναρριχήθηκε μέχρι τα 57,2 δολ., ενώ έκλεισε στα 45,82 δολ. και άνοδο 14,6% την πρώτη ημέρα διαπραγμάτευσης!

Οι εταιρείες BNPL επιτρέπουν στους καταναλωτές να κατανέμουν την πληρωμή για αγαθά και υπηρεσίες σε τουλάχιστον τέσσερις ίσες δόσεις, συνήθως χωρίς τόκους. Οι έξι μεγαλύτερες εταιρείες "Buy Now Pay Later (αγοράστε τώρα, πληρώστε αργότερα"), Affirm, Afterpay, Klarna, PayPal, Sezzle και Zip, χορήγησαν δάνεια ύψους σχεδόν 34 δισ. δολαρίων για αγορές προϊόντων το 2022, με την κατανάλωση στις ΗΠΑ να ξεπερνά τα 18 τρισ. δολάρια!

Τέλος, οι τελευταίες δημόσιες εγγραφές στο Χρηματιστήριο της Νέας Υόρκης είχαν ένα πολύ δυνατό ξεκίνημα την πρώτη ημέρα, με τις Circle Internet Group +270%, CoreWeave +123% και Figma +66%, ενώ εξαίρεση αποτέλεσε η Chime με -10%.

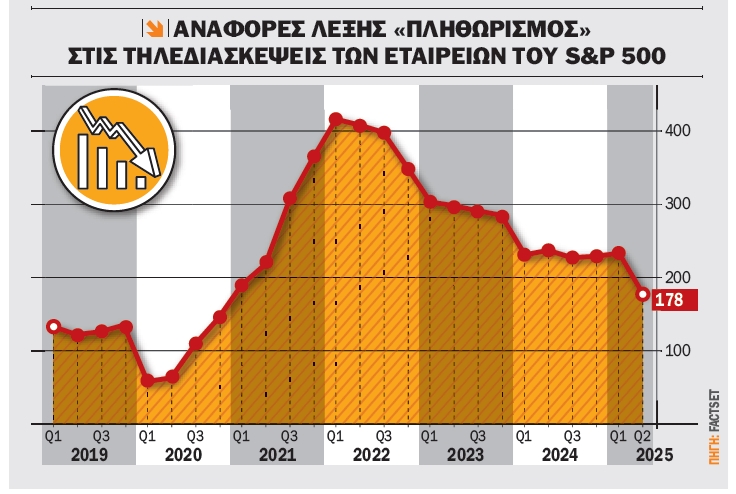

Στις τηλεδιασκέψεις που έλαβαν χώρα με αφορμή τα οικονομικά αποτελέσματα του β’ τριμήνου 2025 η FactSet αναζήτησε τον όρο "πληθωρισμός" που καταγράφηκε σε αυτές τις τηλεδιασκέψεις (από τις 15 Ιουνίου έως 12 Σεπτεμβρίου), θέλοντας να δει πόσο απασχολεί τις διοικήσεις των εταιρειών.

Από αυτές τις εταιρείες, οι 178 ανέφεραν τον όρο "πληθωρισμός" κατά τη διάρκεια των κλήσεων κερδών τους για το β’ τρίμηνο. Αυτός ο αριθμός είναι χαμηλότερος κατά 24% σε σχέση με το προηγούμενο τρίμηνο των 235 εταιρειών που είχαν αναφέρει τη λέξη "πληθωρισμός". Παράλληλα, βρίσκεται πολύ χαμηλότερα από τον μέσο όρο των τελευταίων 5 ετών με 267 αναφορές, αλλά και από τον 10ετή μέσο όρο των 195 φορών.

Σηματοδοτεί τον χαμηλότερο αριθμό από το δ’ τρίμηνο του 2020, οπότε είχε αναφερθεί 144 φορές ο όρος "πληθωρισμός". Υπενθυμίζεται ότι τα υψηλά έχουν σημειωθεί το α’ τρίμηνο του 2022, με 416 εταιρείες από τις 500 να αναφέρουν τον επίμαχο όρο.

Σε επίπεδο τομέα, ο βιομηχανικός (33) και τα καταναλωτικά προϊόντα πρώτης ανάγκης (32) έχουν τον υψηλότερο αριθμό εταιρειών που ανέφεραν τη λέξη "πληθωρισμός" στο β’ τρίμηνο του 2025. Ωστόσο οι τομείς καταναλωτικών προϊόντων πρώτης ανάγκης (78%), αγαθών ευρείας κατανάλωσης (55%) και πρώτων υλών (50%) έχουν τα υψηλότερα ποσοστά των εταιρειών που ανέφεραν τη λέξη "πληθωρισμός".

Καταλήγοντας, ο πληθωρισμός κορύφωσε το α’ και β’ τρίμηνο του 2022, δηλαδή λίγο μετά το ξέσπασμα του πολέμου, και συνεχίζει να απασχολεί τις διοικήσεις των εταιρειών. Αξίζει να σημειώσουμε ότι το υψηλότερο σημείο όπου αναφέρθηκε η λέξη "πληθωρισμός" συμπίπτει με το υψηλότερο σημείο που σημείωσε ο πληθωρισμός στις ΗΠΑ τον Ιούνιο του 2022, άνω του 9%!

Προς ολοκλήρωση οι ανακοινώσεις οικονομικών αποτελεσμάτων 6μήνου 2025

Την Τρίτη έχει συγκαλέσει έκτακτη γ.σ. η Τράπεζα Πειραιώς, με κύριο θέμα την αγορά ιδίων μετοχών και την κατάργηση του προγράμματος παροχής δικαιωμάτων προαίρεσης αγοράς μετοχών.

Την Τετάρτη οι ΑΔΜΗΕ και Λανακάμ ανακοινώνουν οικονομικά αποτελέσματα 6ήνου 2025, η Softweb έχει συγκαλέσει τακτική γ.σ., ενώ θα πραγματοποιηθεί δημοπρασία 6μηνων ΕΓΕΔ.

Την Πέμπτη οι μετοχές της ΑΔΜΗΕ θα διαπραγματεύονται χωρίς το δικαίωμα στο προσωρινό μέρισμα ύψους 0,1206692092 ευρώ/μετοχή, οι ΕΥΔΑΠ, Όνυξ Τουριστική, Fais Group, Άβαξ, Alter Ego Media (ΠτΑ), Loulis Food, Μαθιός Πυρίμαχα, Safe Bulkers Participations, ΣΙΔΜΑ, ΟΛΘ, AS Company, Έλτον ανακοινώνουν οικονομικά αποτελέσματα 6ήνου 2025, η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων-κατοικιών για τον Αύγουστο, ενώ η Τράπεζα της Ελλάδος αναμένεται να δημοσιεύσει την τραπεζική χρηματοδότηση και καταθέσεις για τον Αύγουστο.

Την Παρασκευή οι ΕΥΑΘ, Τράπεζα Αττικής, Quality & Reliability, CPLP Shipping Holdings, Premia ΑΕΕΑΠ, Revoil, Εβροφάρμα, Trastor ΑΕΕΑΠ, Interlife, Alpha Real Estate Services, Logismos και Βιοκαρπέτ ανακοινώνουν οικονομικά αποτελέσματα 6ήνου 2025, ενώ η CPLP Shipping Holdings έχει συγκαλέσει τακτική γ.σ.

Όλα τα βλέμματα στραμμένα στον δείκτη προσωπικής κατανάλωσης την Παρασκευή

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά την Τρίτη το απόγευμα με τη δημοσίευση στις ΗΠΑ του δείκτη μεταποίησης και υπηρεσιών PMI από τον οίκο S&P, καθώς και των πωλήσεων μεταχειρισμένων κατοικιών για τον Αύγουστο. Η αγορά της Ιαπωνίας θα παραμείνει κλειστή λόγω επίσημης αργίας.

Την Τετάρτη ανακοινώνεται ο δείκτης επιχειρηματικών προσδοκιών από το ινστιτούτο IFO (στοιχεία Αυγούστου), ενώ στις 17.00 σειρά παίρνουν οι πωλήσεις νεόδμητων κατοικιών για τον Αύγουστο στις ΗΠΑ.

Την Πέμπτη η Κεντρική Τράπεζα της Ελβετίας αποφασίζει για τα επιτόκια του ελβετικού φράγκου (τρέχον επιτόκιο 0,00%), ενώ στις 15.30 δημοσιεύονται οι παραγγελίες διαρκών αγαθών για τον Αύγουστο στις ΗΠΑ.

Την Παρασκευή ανακοινώνεται ο δείκτης προσωπικής κατανάλωσης PCE για τον Αύγουστο, ενώ η εβδομάδα κλείνει με την ανακοίνωση των καταναλωτικών και πληθωριστικών προσδοκιών τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα για τον Σεπτέμβριο από το Πανεπιστήμιο του Michigan.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Η Ελλάδα έχει ξαναβρεθεί στο επίκεντρο του διεθνούς επενδυτικού ενδιαφέροντος. Στο Athens International Investor Summit ο αντιπρόεδρος της κυβέρνησης Κ.Χατζηδάκης έδωσε το στίγμα για το νέο κεφάλαιο...

Δεν είναι τυχαίο ότι η Viohalco, η Profile και η Lavipharm βρίσκονται σήμερα στο επίκεντρο του ενδιαφέροντος. Στην καρδιά της βιομηχανίας, στην αιχμή της τεχνολογίας και στο μέλλον της φαρμακευτικής,...

Η Cenergy Holdings ανεβάζει ταχύτητες με EBITDA +43% και νέα έργα από Ευρώπη έως ΗΠΑ, ενώ η LAMDA Development με τον υπερτετραπλασιασμό του EBITDA δείχνει πώς ένα mega-project μπορεί να γίνει...

Από τα καθίσματα των Airbus μέχρι τα projects της Κηφισιάς, η ανοδική εικόνα είναι κοινή. Η Aegean Airlines και η Noval Property παρουσίασαν ένα πρώτο εξάμηνο που συνδυάζει ανθεκτικότητα και δυναμική....

Οι "ταύροι" τα τελευταία 38 έτη βρίσκονται κατά μέσο όρο στο 38% (τυχαίο), οι ουδέτεροι στο 31,5%, ενώ οι "αρκούδες" κατά μέσο όρο στο 30,5%, σύμφωνα με την έρευνα που πραγματοποιείται από την AAII....

Από την εκρηκτική άνοδο της λειτουργικής κερδοφορίας μέχρι τη μείωση δανεισμού και την ενίσχυση ρευστότητας, οι τέσσερις όμιλοι, ΓΕΚ Τέρνα, Aktor Group, Autohellas και Σαράντης, αποτυπώνουν με...

Η ElvalHalcor παρουσίασε ένα ιδιαίτερα εντυπωσιακό οικονομικό προφίλ για το πρώτο εξάμηνο του 2025, αποδεικνύοντας ότι η στρατηγική της κατεύθυνση στα παγκόσμια "megatrends" που καθορίζουν τη...

Ο όμιλος Fourlis ολοκλήρωσε το α' εξάμηνο με αποτελέσματα που δείχνουν ξεκάθαρα ότι η δυναμική ανάπτυξη δεν αποτελεί κάτι συγκυριακό αλλά μια καλοστημένη στρατηγική που αποδίδει καρπούς. Τα στοιχεία...

Η Metlen (MTLN) μόλις μας έδειξε την κατεύθυνση και τον δρόμο για αποτιμήσεις πολύ ψηλότερες από τις σημερινές. Ο κύκλος εργασιών στα €3,6 δισ. (+45% σε ετήσια βάση) είναι μόνο η κορυφή του...

Το "όγδοο θαύμα του κόσμου" φαίνεται να είναι σε θέση να προσφέρει ο ΔΑΑ σε βάθος χρόνου σε έναν υπομονετικό επενδυτή με τη μερισματική απόδοση που διαθέτει. Πιο συγκεκριμένα, η μερισματική απόδοση...

Σταθερά βήματα ανάπτυξης και κερδοφορίας δείχνουν ΟΠΑΠ, Quest, Ideal και Trade Estates, καταγράφοντας άνοδο σε όλα τα βασικά μεγέθη. Από τα τυχερά παιχνίδια και την πληροφορική μέχρι το λιανεμπόριο...