00:05 12/02

Το lifestyle, οι πολυεθνικές εταιρείες, το business lunch και η αναβάθμιση της ελληνικής εστίασης

Ένα σχέδιο του σημερινού κειμένου, επικεντρωμένο στον θεσμό του business lunch, παρέμεινε στο συρτάρι μου για χρόνια.

Του Ευριπίδη Μπαντή*

Του Ευριπίδη Μπαντή*

Τους τελευταίους μήνες έχει γίνει σαφές ότι οι ανεξάρτητοι θεσμοί με νευραλγικό ρόλο στην οικονομία βρίσκονται υπό ολοένα και πιο ασφυκτικές πιέσεις από τις πολιτικές ηγεσίες. Στις Ηνωμένες Πολιτείες, ο Πρόεδρος Trump έχει εξαπολύσει πρωτοφανείς επιθέσεις κατά της Ομοσπονδιακής Τράπεζας (Fed) επιχειρώντας να παρέμβει άμεσα στην χάραξη νομισματικής πολιτικής με στόχο τη μείωση των επιτοκίων. Σε αυτό το νέο περιβάλλον που αναδύεται και συνοδεύεται από διαρθρωτικά υψηλότερα πραγματικά επιτόκια η αρχιτεκτονική του ευρώ και το θεσμικό βάθος της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) μπορούν να προσφέρουν στρατηγικά κέρδη για το κοινό νόμισμα.

Ο Υπουργός Οικονομικών των ΗΠΑ, Scott Bessent, έχει υπερθεματίσει τη σημασία της αποκλιμάκωσης του κόστους δανεισμού των αμερικανικών ομολόγων προκειμένου να διευκολυνθεί η αναχρηματοδότηση του υπέρογκου δημοσίου χρέους. Η βασική προϋπόθεση όμως για μια τέτοια αποκλιμάκωση είναι η υιοθέτηση πιο χαλαρής νομισματικής πολιτικής από τη Fed. Ωστόσο, μέχρι σήμερα η κεντρική τράπεζα έχει ακολουθήσει προσεκτική στάση αναμονής κυρίως λόγω της αβεβαιότητας που προκαλούν οι πολιτικές του Trump στα μέτωπα του εμπορίου, της μετανάστευσης και στα δημοσιονομικά.

Οι εξελίξεις αυτές εντάσσονται σε ένα ήδη εύθραυστο πλαίσιο δημοσιονομικής επικυριαρχίας (fiscal dominance) στις ΗΠΑ. Ο ομοσπονδιακός προϋπολογισμός παραμένει βαθιά ελλειμματικός, το χρέος ακολουθεί μακροπρόθεσμα σταθερά ανοδική πορεία, οι ετήσιες δαπάνες για εξυπηρέτηση του χρέους πλέον ξεπερνούν τις αμυντικές δαπάνες, ενώ το "One Big Beautiful Bill Act" αναμένεται να επιδεινώσει περαιτέρω τον δημοσιονομικό προσανατολισμό και να προσθέσει χρέος πάνω από $3 τρισεκατομμύρια μέσα στην επόμενη δεκαετία σύμφωνα με το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO). Σε αυτό το πλαίσιο, η αποτελεσματικότητα της νομισματικής πολιτικής να τιθασεύσει τον πληθωρισμό περιορίζεται σημαντικά.

Και αν προς το παρόν ο Jerome Powell διατηρεί αποστάσεις από τις πιέσεις της πολιτικής ηγεσίας η ανεξαρτησία της Fed δεν θα πρέπει να είναι δεδομένη. Ο Πρόεδρος των ΗΠΑ ελέγχει κρίσιμους διορισμούς στο Διοικητικό Συμβούλιο της Fed ενώ το Κογκρέσο έχει την αρμοδιότητα για τον προϋπολογισμό της κεντρικής τράπεζας. Επιπλέον, δεδομένου ότι η Fed ιδρύθηκε με νόμο του Κογκρέσου το 1913 θεωρητικά μπορεί να τροποποιηθεί ή ακόμη και να απορροφηθεί από το Υπουργείο Οικονομικών. Ανεξαρτήτως αυτού του σεναρίου που αυτήν την στιγμή δεν φαίνεται να είναι το πιο πιθανό, ακόμη και η εντύπωση ότι η κεντρική τράπεζα υποκύπτει σε πολιτική επιρροή σε περίοδο χωρίς κάποια ισχυρή ύφεση ή εξωγενές σοκ θα μπορούσε να αποσταθεροποιήσει τις προσδοκίες για τον πληθωρισμό και να υπονομεύσει σοβαρά την αξιοπιστία της. Το θεσμικό αυτό πλαίσιο καθιστά τη Fed περισσότερο εκτεθειμένη στον πολιτικό κύκλο και στις εκάστοτε κυβερνητικές επιδιώξεις.

Αντίθετα, η Ευρωπαϊκή Κεντρική Τράπεζα διαθέτει θεσμικά χαρακτηριστικά που τη θωρακίζουν απέναντι σε ανάλογες πιέσεις. Η ίδρυσή της μέσω της Συνθήκης του Μάαστριχτ σημαίνει ότι οποιαδήποτε αναθεώρηση απαιτεί ομοφωνία κρατών-μελών και διαδικασίες συνταγματικού χαρακτήρα. Αυτό παρέχει ένα θεσμικό βάθος που καθιστά εξαιρετικά δύσκολη την αλλοίωση της εντολής της ΕΚΤ ακόμη κι αν ακραίες πολιτικές δυνάμεις έρθουν στην εξουσία σε μεμονωμένες χώρες. Συνεπώς η ΕΚΤ δεν είναι εκτεθειμένη στον εκάστοτε εθνικό πολιτικό κύκλο αλλά προστατεύεται από το ευρωπαϊκό νομικό οικοδόμημα το οποίο λειτουργεί ως ανάχωμα στις βραχυπρόθεσμες πολιτικές πιέσεις.

Η εντολή της ΕΚΤ είναι επίσης σαφής. Μοναδικός πρωτεύων στόχος είναι η σταθερότητα των τιμών. Αυτό την καθιστά λιγότερο εκτεθειμένη σε πολιτικές πιέσεις σε αντίθεση με τη Fed που έχει ως διττή εντολή την σταθερότητα τιμών και μέγιστη απασχόληση. Το διπλό αυτό mandate αφήνει περιθώρια ερμηνείας και αυξάνει τις πιθανότητες πολιτικής παρέμβασης. Συχνά, οι δύο στόχοι δεν κινούνται παράλληλα. Η προσπάθεια να συγκρατηθεί ο πληθωρισμός μέσω υψηλότερων επιτοκίων μπορεί να έρθει σε περίοδο όπου η αγορά εργασίας είναι ήδη αδύναμη δημιουργώντας ευθεία σύγκρουση ανάμεσα στη σταθερότητα των τιμών και τη διατήρηση της απασχόλησης. Σε τέτοιες στιγμές, η ιεράρχηση των στόχων αποκτά σαφώς πολιτικό χαρακτήρα. Η κυβέρνηση μπορεί να δίνει προτεραιότητα στην απασχόληση για λόγους κοινωνικής πίεσης ή εκλογικού κύκλου ενώ η κεντρική τράπεζα οφείλει να σταθμίσει κατά πόσο ο μεγαλύτερος κίνδυνος βρίσκεται στον πληθωρισμό ή στην ανεργία. Αυτό το εν δυνάμει χάσμα αφήνει τη Fed εκτεθειμένη σε πολύ μεγαλύτερη πολιτική τριβή σε σχέση με την ΕΚΤ της οποίας η αποστολή δεν επιδέχεται τέτοιες αντιφατικές ερμηνείες.

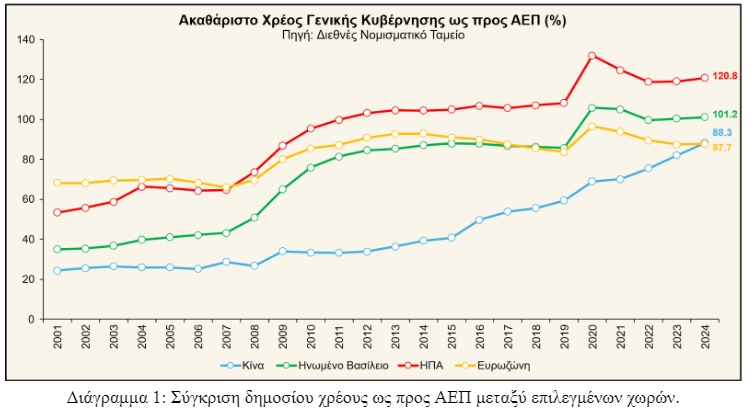

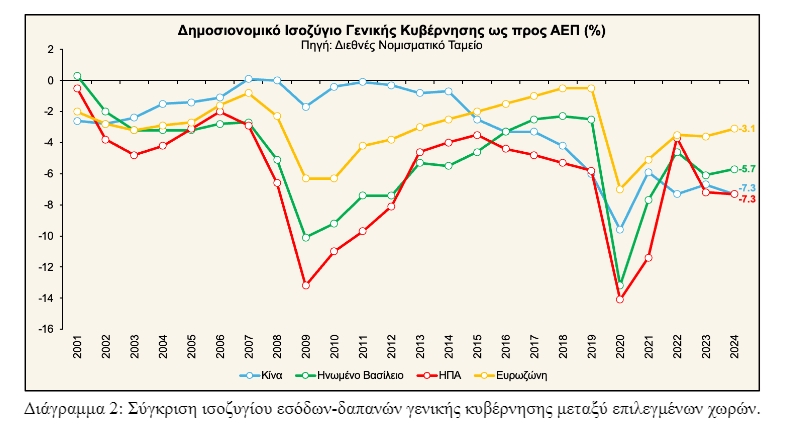

Επιπλέον, οι ευρωπαϊκοί δημοσιονομικοί κανόνες (Μάαστριχτ, Σύμφωνο Σταθερότητας) λειτουργούν ως θεσμικό ανάχωμα που περιορίζει τον κίνδυνο πιέσεων στην ΕΚΤ. Παρά την ελαστική εφαρμογή τους και τις συχνές εξαιρέσεις εξακολουθούν να παρέχουν νομικό πλαίσιο και εποπτική διαδικασία που επιβάλλει έναν βαθμό πειθαρχίας. Η σχετική πειθαρχεία στα δημοσιονομικά αποτυπώνεται στο Διάγραμμα 1 και Διάγραμμα 2 όπου η Ευρωζώνη ως σύνολο εμφανίζει χαμηλότερο δημόσιο χρέος και δημοσιονομικό έλλειμμα σε σχέση με ΗΠΑ, Κίνα, και Ηνωμένο Βασίλειο. Η ύπαρξη των ευρωπαϊκών δημοσιονομικών κανόνων είναι μια κρίσιμη διαφορά σε σχέση με τις ΗΠΑ όπου το μοναδικό ανάλογο εργαλείο – το όριο χρέους (debt ceiling) – αποτελεί πολιτικό μοχλό διαπραγμάτευσης και όχι μηχανισμό μακροπρόθεσμης μακροοικονομικής σταθερότητας. Στην πράξη, οι κανόνες στην Ευρωζώνη συγκρατούν την ξέφρενη άνοδο του χρέους και μειώνουν τον κίνδυνο οι κυβερνήσεις να πιέσουν την ΕΚΤ να προχωρήσει σε νομισματική χρηματοδότηση (debt monetisation). Χωρίς αυτά τα θεσμικά όρια, η ΕΚΤ θα ήταν εκτεθειμένη σε παρόμοιες πιέσεις με εκείνες που δέχεται σήμερα η Fed όπου η κυβέρνηση ζητά χαμηλότερα επιτόκια προκειμένου να μειωθούν οι αποδόσεις των ομολόγων και να διευκολυνθεί η εξυπηρέτηση του διογκωμένου δημόσιου χρέους.

Σε έναν κόσμο που απομακρύνεται από την παγκοσμιοποίηση και τα χαμηλά επιτόκια και εισέρχεται σε εποχή κατακερματισμού, υψηλότερου πληθωρισμού και γεωπολιτικών εντάσεων, το θεσμικό πλεονέκτημα της ΕΚΤ γίνεται πιο ξεκάθαρο. Σε αυτό το περιβάλλον, όπου οι πιέσεις για χαμηλότερα επιτόκια θα ενταθούν η ΕΚΤ εμφανίζει μεγαλύτερη θεσμική αντοχή, πιο καθαρό καταστατικό πλαίσιο και μικρότερη έκθεση σε κυβερνητικές παρεμβάσεις. Η αμερικανική δημοσιονομική επικυριαρχία και η αυξανόμενη πολιτικοποίηση της Fed ανοίγουν ένα σπάνιο παράθυρο ευκαιρίας για την Ευρώπη και δημιουργούν τις προϋποθέσεις για την ενίσχυση του διεθνούς ρόλου του ευρώ.

Αυτό βέβαια δεν σημαίνει ότι το δολάριο θα χάσει σύντομα την πρωτοκαθεδρία του. Τα δομικά προβλήματα του ευρώ παραμένουν. Η τραπεζική ένωση παραμένει ημιτελής, οι κεφαλαιαγορές κατακερματισμένες, ενώ η Ευρώπη συνολικά υποφέρει από χαμηλή παραγωγικότητα, βαρύ ρυθμιστικό πλαίσιο και έναν γηρασμένο πληθυσμό που περιορίζει τις μακροπρόθεσμες αναπτυξιακές της δυνατότητες. Παρ’ όλα αυτά, στον νέο κόσμο που αναδύεται στην μεταπανδημική εποχή, η θεσμική σταθερότητα και η αξιοπιστία των θεσμών αναμένεται να βρεθούν στο επίκεντρο της προσοχής των επενδυτών — και σε αυτόν τον τομέα η Ευρωζώνη διαθέτει σαφές πλεονέκτημα.

*Oικονομολόγος στον Tραπεζικό Όμιλο Lloyds

Ένα σχέδιο του σημερινού κειμένου, επικεντρωμένο στον θεσμό του business lunch, παρέμεινε στο συρτάρι μου για χρόνια.

Τα τελευταία χρόνια, οι ηλεκτρονικές απάτες φαίνεται να έχουν ξεπεράσει κάθε προηγούμενο.

Η ίδρυση κόμματος απαιτεί ξεκάθαρες θέσεις για πολύπλοκα ζητήματα. Όχι "δημιουργούμε μία νέα ιδεολογία" και αντίστοιχους λεκτικούς υπερβατισμούς.

Η παρουσίαση νέων AI agents της εταιρίας Anthropic προκάλεσε στις αρχές της περασμένης εβδομάδας μαζικό sell-off εταιριών πληροφορικής.

Η ασφάλεια στον κυβερνοχώρο περιλαμβάνει την προστασία των συστημάτων δικτύου και πληροφοριών (NIS) των χρηστών.

Η Ε.Ε. και το Ευρωπαϊκό Κοινοβούλιο σε ρόλο "Μαρίας Αντουανέτας". Η Ελλάδα θα αποφύγει τον ρόλο της "Ιφιγένειας";

Υπό τον εύσχημο αυτό τίτλο, η κυβέρνηση αποφάσισε να πειραματιστεί κι αυτή με τον συχνότερα μεταρρυθμιζόμενο θεσμό στην Ελλάδα.

Η εξαγγελία της προέδρου της Κομισιόν στο Νταβός για τη δημιουργία ενός ενιαίου ευρωπαϊκού εταιρικού καθεστώτος πέρασε σχετικά χαμηλά στα πρωτοσέλιδα.

Η ΕΕ δεν μπορεί πλέον να πορεύεται όπως πριν. Η εποχή της άνετης γεωπολιτικής ουδετερότητας και της αργής γραφειοκρατίας έχει τελειώσει.

Από τη μηχανική του νου στη γλωσσική μοντελοποίηση και στην τεχνητή νοημοσύνη.

Η φορολογική διοίκηση στην Ελλάδα εισέρχεται σε μια νέα, πιο ώριμη φάση ψηφιακού μετασχηματισμού.