00:04 13/02

Πώς να εκπαιδεύσετε τον δράκο της βιωσιμότητάς σας

Ο όρος green skills αναφέρεται σε γνώσεις και δεξιότητες σχετικές με την αειφόρο διαχείριση ενέργειας, υδάτων, αποβλήτων και ανακύκλωσης.

Του Βασιλείου Μπέκα

Του Βασιλείου Μπέκα

Η αναμενόμενη νομοθετική τροποποίηση για την προσαρμογή των κριτηρίων μεγέθους των ελληνικών επιχειρήσεων επήλθε με νέο Νόμο ο οποίος δημοσιεύθηκε τον Δεκέμβριο του 2024, ενώ οι αλλαγές τίθενται σε ισχύ για χρήσεις από 1η Ιανουαρίου 2025. Ο νέος Νόμος επιφέρει σημαντικές αλλαγές και προσαρμόζει τη νομοθεσία στις ευρωπαϊκές απαιτήσεις. Παράλληλα, εισάγει μέτρα που διευκολύνουν τη στρατηγική ανάπτυξη και ενισχύουν την εποπτεία, προάγοντας τη διαφάνεια στις επιχειρηματικές πρακτικές.

Ο Νόμος 5164/2024 ενσωματώνει στην ελληνική νομοθεσία την Οδηγία (ΕΕ) 2022/2464 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, γνωστή ως CSRD (Corporate Sustainability Reporting Directive), και την κατ’ εξουσιοδότηση Οδηγία (ΕΕ) 2023/2775 της Επιτροπής, εισάγοντας σημαντικές αλλαγές στις υποχρεώσεις των επιχειρήσεων σχετικά με την υποβολή εκθέσεων βιωσιμότητας και στα κριτήρια μεγέθους των εταιρειών και ομίλων.

Οι κύριες Διατάξεις του Νόμου 5164/2024 είναι:

Οι επιχειρήσεις υποχρεούνται να συντάσσουν και να δημοσιεύουν εκθέσεις βιωσιμότητας, αντικαθιστώντας τις προηγούμενες μη χρηματοοικονομικές καταστάσεις. Αυτές οι εκθέσεις πρέπει να περιλαμβάνουν πληροφορίες σχετικά με περιβαλλοντικά, κοινωνικά και διακυβερνητικά θέματα, καθώς και τη χρήση άυλων πόρων.

Μεγάλες Επιχειρήσεις ή Μητρικές Εταιρείες Μεγάλου Ομίλου:

-Για τα οικονομικά έτη που αρχίζουν από 1η Ιανουαρίου 2024, οι οντότητες δημοσίου συμφέροντος που υπερβαίνουν τους 500 εργαζομένους υποχρεούνται σε υποβολή εκθέσεων βιωσιμότητας.

-Από 1η Ιανουαρίου 2025, η υποχρέωση επεκτείνεται σε μεγάλες επιχειρήσεις ή μητρικές εταιρείες μεγάλου ομίλου που πληρούν δύο από τα ακόλουθα κριτήρια:

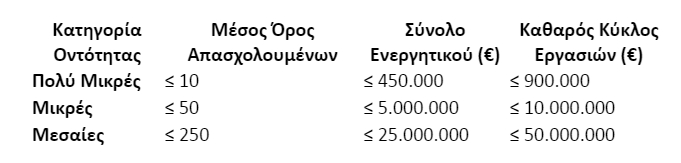

•Σύνολο ενεργητικού: 25.000.000€

•Καθαρό ύψος κύκλου εργασιών: 50.000.000€

•Μέσος όρος εργαζομένων: 250 άτομα

Μικρές και Μεσαίες Εισηγμένες Επιχειρήσεις:

-Από 1η Ιανουαρίου 2026, οι μικρές και μεσαίες εισηγμένες επιχειρήσεις θα υπόκεινται στις νέες διατάξεις.

Επιχειρήσεις Τρίτων Χωρών:

-Από 1η Ιανουαρίου 2028, οι διατάξεις εφαρμόζονται σε επιχειρήσεις τρίτων χωρών με δραστηριότητες στην Ελλάδα, όπως θυγατρικές ή υποκαταστήματα.

Με το άρθρο 47 του νόμου, τροποποιούνται τα κριτήρια μεγέθους των επιχειρήσεων σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (ΕΛΠ). Οι αλλαγές αυτές παρουσιάζονται στον παρακάτω πίνακα:

Οι εκθέσεις βιωσιμότητας πρέπει να περιλαμβάνουν πληροφορίες σχετικά με:

-Περιβαλλοντικά θέματα (π.χ., κλιματική αλλαγή, χρήση πόρων).

-Κοινωνικά ζητήματα (π.χ., ανθρώπινα δικαιώματα, εργασιακές πρακτικές).

-Θέματα διακυβέρνησης (π.χ., διαφθορά, πολιτική για τη διαφορετικότητα).

-Χρήση άυλων πόρων και τον τρόπο με τον οποίο συμβάλλουν στη δημιουργία αξίας για την επιχείρηση.

Οι πληροφορίες πρέπει να παρουσιάζονται σύμφωνα με τα Ευρωπαϊκά Πρότυπα Υποβολής Εκθέσεων Βιωσιμότητας (ESRS), διασφαλίζοντας τη συγκρισιμότητα και τη διαφάνεια των δεδομένων.

Ο νόμος επιφέρει αλλαγές στον Ν. 4548/2018 για τις ανώνυμες εταιρείες, στον Ν. 3556/2007 για τις εισηγμένες εταιρείες και στον Ν. 4449/2017 για τους υποχρεωτικούς ελέγχους, προσαρμόζοντάς τους στις νέες απαιτήσεις υποβολής εκθέσεων βιωσιμότητας.

Με το άρθρο 62, ενισχύονται τα φορολογικά κίνητρα για στρατηγικές επενδύσεις, επιτρέποντας τη χορήγηση φορολογικών απαλλαγών ή την επιτάχυνση φορολογικών αποσβέσεων για επενδύσεις που χαρακτηρίζονται ως στρατηγικές.

*Δικηγόρου Παρ’ Αρείω Πάγω, Εμπορικολόγου

Founding Partner- Bekas & Associates Law Offices

Ο όρος green skills αναφέρεται σε γνώσεις και δεξιότητες σχετικές με την αειφόρο διαχείριση ενέργειας, υδάτων, αποβλήτων και ανακύκλωσης.

Το Εθνικό Σύστημα Υγείας δεν βρίσκεται απλώς σε φάση βελτίωσης· βρίσκεται σε φάση ιστορικού μετασχηματισμού.

Θα πρέπει τελικά να είμαστε δίκαιοι και να αποδώσουμε τα εύσημα στην κυβέρνηση.

Ένα σχέδιο του σημερινού κειμένου, επικεντρωμένο στον θεσμό του business lunch, παρέμεινε στο συρτάρι μου για χρόνια.

Τα τελευταία χρόνια, οι ηλεκτρονικές απάτες φαίνεται να έχουν ξεπεράσει κάθε προηγούμενο.

Η ίδρυση κόμματος απαιτεί ξεκάθαρες θέσεις για πολύπλοκα ζητήματα. Όχι "δημιουργούμε μία νέα ιδεολογία" και αντίστοιχους λεκτικούς υπερβατισμούς.

Η παρουσίαση νέων AI agents της εταιρίας Anthropic προκάλεσε στις αρχές της περασμένης εβδομάδας μαζικό sell-off εταιριών πληροφορικής.

Η ασφάλεια στον κυβερνοχώρο περιλαμβάνει την προστασία των συστημάτων δικτύου και πληροφοριών (NIS) των χρηστών.

Η Ε.Ε. και το Ευρωπαϊκό Κοινοβούλιο σε ρόλο "Μαρίας Αντουανέτας". Η Ελλάδα θα αποφύγει τον ρόλο της "Ιφιγένειας";

Υπό τον εύσχημο αυτό τίτλο, η κυβέρνηση αποφάσισε να πειραματιστεί κι αυτή με τον συχνότερα μεταρρυθμιζόμενο θεσμό στην Ελλάδα.

Η εξαγγελία της προέδρου της Κομισιόν στο Νταβός για τη δημιουργία ενός ενιαίου ευρωπαϊκού εταιρικού καθεστώτος πέρασε σχετικά χαμηλά στα πρωτοσέλιδα.