00:04 23/10

Υπάρχει ασφαλής επένδυση;

Το εν λόγω ζήτημα συνιστά το ιερό δισκοπότηρο των απανταχού της Γης επενδυτών. Υπάρχουν ασφαλείς επενδύσεις;

Του Κωνσταντίνου Βουδούρη

Του Κωνσταντίνου Βουδούρη

Στο επίκεντρο της προεκλογικής περιόδου ήρθε το ελληνικό χρέος που φέτος ανήλθε σε πάνω από 400 δισ. προκαλώντας αντιπαράθεση μεταξύ των κομμάτων.

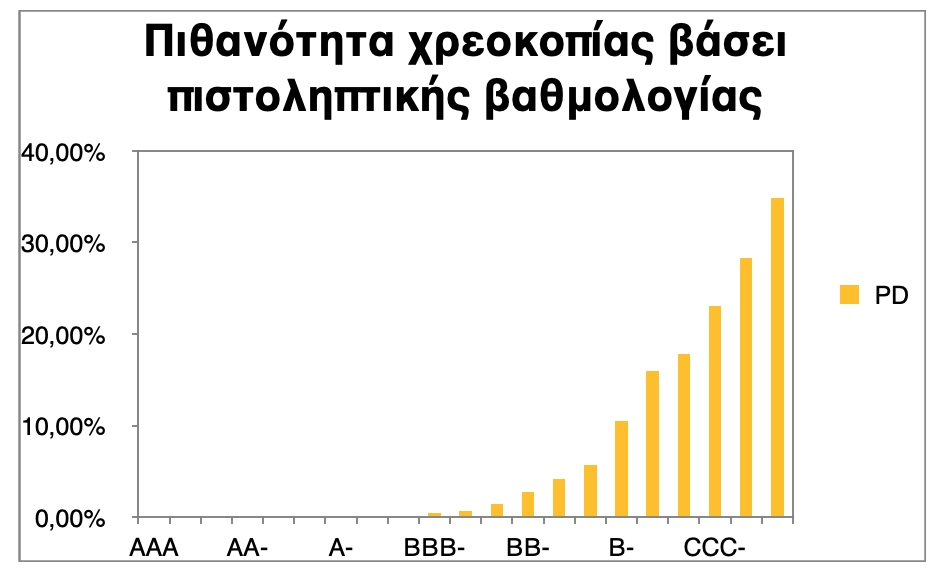

Η μείωση της αβεβαιότητας και του κινδύνου χρεοκοπίας επί γαλάζιας διακυβέρνησης ήταν αξιοσημείωτη. Σύμφωνα με τις τιμές των ασφαλίστρων κινδύνου χρεοκοπίας (CDs) και των αποδόσεων του 5ετούς κρατικού ομολόγου της χώρας μας, η πιθανότητα χρεοκοπίας της Ελλάδας εντός ενός έτους (12 μηνών) έπεσε στο 1,53% από 5,27% που ήταν τον Ιούνιο του 2019. Επί διακυβέρνησης Τσίπρα η πιθανότητα χρεοκοπίας ήταν μεγαλύτερη λόγω μεγαλύτερης αβεβαιότητας. Μάλιστα βάσει των αποδόσεων των 5ετών κρατικών ομολόγων τον Ιούνιο του 2015 η πιθανότητα χρεοκοπίας εντός ενός έτους ανερχόταν στο πρωτόγνωρο 24,22%!

Η ετήσια πιθανότητα χρεοκοπίας ίση με 1,5% περίπου (1,46% για την ακρίβεια) αντιστοιχεί σε μία βαθμίδα ΒΒ. Οι οίκοι Fitch και Standard & Poor’s κατατάσσουν την Ελλάδα στη βαθμίδα ΒΒ+ σήμερα, δηλαδή δίνουν πιθανότητα χρεοκοπίας 0,72%.

Οι βαθμολογίες από D μέχρι ΒΒ+ αντιστοιχούν στην κερδοσκοπική βαθμίδα (που συνεπάγεται υψηλό ρίσκο για τους επενδυτές και υψηλές αποδόσεις στα ομόλογα, άρα χαμηλές τιμές ομολόγων) και από ΒΒΒ έως ΑΑΑ στην επενδυτική βαθμίδα (που σημαίνει χαμηλό ρίσκο και υψηλότερη τιμή ομολόγου λόγω χαμηλότερης απαιτούμενης απόδοσης).

Ενδεχόμενη αναβάθμιση της Ελλάδας, μετά από τον επικείμενο θρίαμβο του Κυριάκου Μητσοτάκη, από ΒΒ+ σε ΒΒΒ θα σημαίνει πιστοληπτική αναβάθμιση σε επενδυτική βαθμίδα και επομένως μείωση του πιστωτικού κινδύνου με την πιθανότητα χρεοκοπίας να ανέρχεται σε 0,42%. Τα ασφάλιστρα κινδύνου για χρεοκοπία θα πέσουν από τις 93 μονάδες στις 25 περίπου μονάδες λόγω του ότι με τη μείωση του κινδύνου χρεοκοπίας οι επενδυτές θα αισθάνονται πιο ασφαλείς και θα μειώσουν τη ζήτηση για αγορά ασφαλίστρων χρεοκοπίας.

Οι επενδυτές για να δανείσουν το ελληνικό κράτος, αγοράζοντας κρατικά ομόλογα, θα απαιτούν χαμηλότερη απόδοση κατά 0,7% περίπου, οπότε θα μειωθεί το κόστος δανεισμού της χώρας μας. Αυτό θα έχει σαν συνέπεια να μειωθούν και οι αποδόσεις που απαιτούν οι επενδυτές και από τα ομόλογα που εκδίδουν ελληνικές εταιρείες, οπότε στις νέες εκδόσεις τους θα δίνουν μικρότερο κουπόνι/τοκομερίδιο και έτσι θα δανείζονται φθηνότερα. Το χαμηλότερο κόστος δανεισμού των ελληνικών εταιριών θα τις κάνει να αυξήσουν τη ζήτηση για δανεισμό, μέρος του οποίου θα κατευθυνθεί σε νέες επενδύσεις. Η ιδιωτική επένδυση στην Ελλάδα θα αυξηθεί, τονώνοντας τη συνολική δαπάνη/ζήτηση, με αποτέλεσμα να στηρίξει την παραγωγή και το εισόδημα και να δημιουργηθούν νέες θέσεις εργασίας που θα αυξήσουν την απασχόληση και θα μειώσουν την ανεργία.

Ο απλός πολίτης θα δει όφελος στην τσέπη του, ο άνεργος θα βρει δουλειά και ο εργαζόμενος θα λάβει αύξηση μισθού.

Επιπλέον, το ελληνικό κρατικό χρέος ως ποσοστού του ΑΕΠ θα μειωθεί, αφού η κυβέρνηση θα δανείζεται με χαμηλότερο επιτόκιο και άρα θα πληρώνει μικρότερους τόκους, οπότε θα αποπληρώνει ευκολότερα το χρέος της λόγω μικρότερης δόσης. Ακόμη οι μικρότεροι τόκοι θα επιτρέψουν στο κράτο,ς επειδή θα έχει λιγότερες δημόσιες δαπάνες, να μειώσει τους φόρους με αποτέλεσμα το διαθέσιμο εισόδημα (εισόδημα συν μεταβιβαστικές πληρωμές, δηλαδή επιδόματα, μείον φόροι) να αυξηθεί και άρα και η καταναλωτική ζήτηση να σημειώσει άνοδο, οπότε και η παραγωγή και το εισόδημα.

* Ο Κωνσταντίνος Βουδούρης είναι Καθηγητής Μακροοικονομίας και Χρηματοοικονομικών σε πανεπιστημιακά φροντιστήρια (Desknet , Παπαϊωάννου, Οικομάθεια )

Το εν λόγω ζήτημα συνιστά το ιερό δισκοπότηρο των απανταχού της Γης επενδυτών. Υπάρχουν ασφαλείς επενδύσεις;

Η Τεχνητή Νοημοσύνη αποτελεί μία από τις πιο ραγδαία αναπτυσσόμενες τεχνολογίες του 21ου αιώνα, με τεράστιο αντίκτυπο.

Η ιστορία της Ανατολικής Μεσογείου διδάσκει ότι η ισορροπία ισχύος καθορίζει τις σχέσεις μεταξύ των κρατών.

Ήταν σε ένα "ολλανδογερμανικό" οιονεί ανέκδοτο στο πρώην Twitter που διάβασα για πρώτη φορά το όνομα της ολλανδικής εταιρίας Nexperia.

Αφορμή για το σημερινό κείμενο, η ομιλία του Σπ. Θεοδωρόπουλου, στη φετινή Γ.Σ. του ΣΕΒ, με κύριο ζητούμενο την αύξηση της παραγωγικότητας.

Όλοι [ιδίως οι πάσης φύσεως και μορφής 'δικαιωματιστές'] κριτικάρουν άπαντες, εκτός βέβαια από τον εαυτό τους.

Για τη χώρα μας, οι διακρατικές διασυνδέσεις με γειτονικά κράτη αποτελούν κρίσιμο εργαλείο για την ενεργειακή ασφάλεια, επιτρέποντας την ανταλλαγή ισχύος και τη διαχείριση κρίσεων.

Το Ελβετικό Ομοσπονδιακό Διοικητικό Δικαστήριο (BVGer) εξέδωσε πριν λίγες μέρες μια απόφαση με ιδιαίτερη σημασία.

Την ώρα που οι Έλληνες του τουρισμού κυνηγούνται απηνώς, συνεχίζεται το πάρτυ αδήλωτων καταλυμάτων από ξένους.

Η προτελευταία απεργία πείνας που απασχόλησε την επικαιρότητα ήταν του Δ. Κουφοντίνα, Ιανουάριο 2021.

Με την υπογραφή της συμφωνίας ειρήνης για τη Γάζα μένουν αναπάντητα πολλά ερωτήματα που μοιάζουν με αινίγματα.