00:04 12/12

Η στρατηγική συνεννόηση Ελλάδας-Ισραήλ-Κύπρου και ΗΠΑ ως νέο μοντέλο ευρωπαϊκής ολοκλήρωσης της Ε.Ε.

Η αμερικανική ενεργειακή απόβαση που έλαβε χώρα στην Ελλάδα χρήζει βαθύτερης ανάλυσης που ξεφεύγει από το πλέγμα σχέσεων Ελλάδας-ΗΠΑ.

Του Ευάγγελου Δ. Στραβέλα

Του Ευάγγελου Δ. Στραβέλα

Υψηλότερος πληθωρισμός και επιβράδυνση της ανάπτυξης: αυτός είναι ο στασιμοπληθωρισμός, ο χειρότερος από όλους τους δυνατούς κόσμους. Αυτό είναι το μακροοικονομικό σενάριο που φοβάται η Ευρώπη ως αποτέλεσμα δύο παραγόντων: της αύξησης του ενεργειακού κόστους και της εμμονής των σημείων συμφόρησης στις αλυσίδες του διεθνούς εμπορίου.

Πολλοί συνδέουν αυτό το σενάριο με αυτό του "μεγάλου πληθωρισμού" της δεκαετίας του 1970, με επίκεντρο το θεμελιώδες δίλημμα για τις κεντρικές τράπεζες: αφενός, η συγκράτηση του πληθωρισμού με μια περιοριστική νομισματική πολιτική μπορεί να προκαλέσει, αφετέρου, ταυτόχρονη συρρίκνωση της οικονομίας.

Ωστόσο, η δεκαετία του 1970 δεν πέρασε μάταια. Έκτοτε, η νομισματική πολιτική έχει μάθει τουλάχιστον δύο σπουδαία μαθήματα για το πώς να αντιμετωπίζει στασιμοπληθωριστικά σοκ, δηλαδή κρίσεις που προέρχονται από την πλευρά της προσφοράς: το κόστος ενέργειας και παραγωγής είναι υψηλότερο και ωθεί τις τιμές ανοδικά ανεξάρτητα από την τάση στον οικονομικό κύκλο.

Μάθημα 1: Ενόψει των κλυδωνισμών της προσφοράς, η νομισματική πολιτική δεν πρέπει να ενεργεί "ακριβώς", αλλά πρέπει να ανταποκρίνεται σηματοδοτώντας τις μελλοντικές της ενέργειες. Δηλαδή με δεσμεύσεις για την αναμενόμενη πορεία των επιτοκίων. Nα ανακοινώνει σήμερα τι θα κάνει αύριο και μεθαύριο. Αυτό είναι ζωτικής σημασίας για την καλύτερη διαχείριση των προσδοκιών για τον πληθωρισμό, οι οποίες είναι η κύρια κινητήρια δύναμη του πληθωρισμού, ειδικά όταν οι αυξήσεις των τιμών περιλαμβάνουν πολύ "εξέχοντα" αγαθά στο καταναλωτικό καλάθι (βενζίνη, ηλεκτρισμός, θέρμανση).

Μάθημα 2: Η αύξηση των ονομαστικών επιτοκίων μπορεί να μην είναι αρκετή για τον περιορισμό του πληθωρισμού. Πολλές κεντρικές τράπεζες ήταν πολύ δειλές τη δεκαετία του 1970 με την αύξηση των επιτοκίων (και ακόμη και πριν από τις δύο μεγάλες πετρελαϊκές κρίσεις). Για να περιοριστεί ο πληθωρισμός, ήταν στην πραγματικότητα απαραίτητο να αυξηθούν τα ονομαστικά επιτόκια πάνω από τον πληθωρισμό προκειμένου να προκληθεί αύξηση των πραγματικών επιτοκίων. Τα τελευταία είναι εκείνα που σχετίζονται με τις αποφάσεις κατανάλωσης και επενδύσεων των οικονομικών παραγόντων και, επομένως, το βασικό εργαλείο για την επίδραση της συνολικής ζήτησης και, τελικά, του πληθωρισμού.

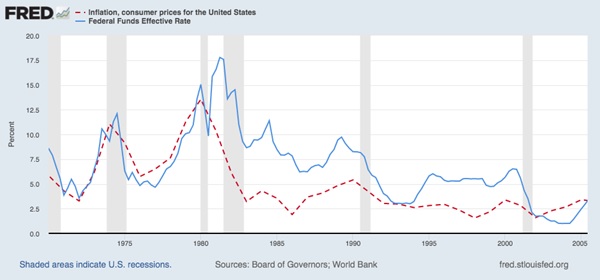

Σχήμα 1 - Πληθωρισμός και επιτόκιο στις Ηνωμένες Πολιτείες (οι επισημασμένες περιοχές δείχνουν ύφεση)

Μια κατανοητή αντίρρηση στο μάθημα 2 είναι ότι μια τέτοια απότομη αύξηση των επιτοκίων θα μπορούσε να προκαλέσει ύφεση: το 1980-81, στην πραγματικότητα, υπήρξε συρρίκνωση της αμερικανικής οικονομίας ως αποτέλεσμα της περιοριστικής νομισματικής πολιτικής.

Το κρίσιμο σημείο, ωστόσο, είναι άλλο: Τα μαθήματα 1 και 2 δεν είναι ανεξάρτητα. Στα τέλη της δεκαετίας του 1970, ήταν απαραίτητο να αυξηθούν τόσο πολύ τα ονομαστικά επιτόκια, δηλαδή να εφαρμοστεί δραστικά το μάθημα 2 (ονομαστικά επιτόκια υψηλότερα από τον πληθωρισμό), ακριβώς επειδή η Fed δεν είχε εφαρμόσει το μάθημα 1 (δηλαδή την "προώθηση της μελλοντικής πορείας επιτοκίων). Έτσι χάνεται ο έλεγχος των προσδοκιών για τον πληθωρισμό. Με άλλα λόγια, η υπερβολική καθυστέρηση στην εφαρμογή του μαθήματος 1 αναγκάζει μια πολύ δαπανηρή εφαρμογή του μαθήματος 2.

Σίγουρα η τρέχουσα κατάσταση (όσον αφορά την ενεργειακή εξάρτηση και τις εμπορικές σχέσεις με τη Ρωσία) είναι διαφορετική για την Ευρώπη από ό,τι για τις Ηνωμένες Πολιτείες. Αλλά αυτό κάνει τα διδάγματα που αντλήθηκαν από τη δεκαετία του 1970 ακόμη πιο επίκαιρα. Ενόψει των κραδασμών από την πλευρά της προσφοράς (ενέργεια/αλυσίδες εφοδιασμού) είναι επομένως ιδιαίτερα σημαντικό για τις κεντρικές τράπεζες να διατηρήσουν σταθερό τον πήχη των προσδοκιών. Ενεργώντας όχι έγκαιρα (τα ποσοστά αυξάνονται σήμερα και μετά αξιολογούνται αύριο), αλλά "προγραμματικά": σήμερα υπόσχεται τι θα γίνει αύριο και μεθαύριο. Η ανάληψη δεσμεύσεων για μελλοντικές αποφάσεις βοηθά στη διαχείριση των προσδοκιών. Οι οποίες σε αυτές τις φάσεις αποτελούν τη βασική κινητήρια δύναμη της ανόδου των τιμών. Η Fed το κατάλαβε αυτό, αν και καθυστερημένα. Και ήδη καθοδηγεί τους οικονομικούς φορείς σήμερα προς επτά μελλοντικές αυξήσεις επιτοκίων. Η ΕΚΤ, από την άλλη πλευρά, εξακολουθεί να φαίνεται μπερδεμένη. Σαν να ήταν ακόμα μια κεντρική τράπεζα της δεκαετίας του εβδομήντα.

* Ευάγγελος Δ. Στραβέλας, Πανεπιστήμιο Goethe Φρανκφούρτης. Οι εκφραζόμενες απόψεις είναι προσωπικές και επ’ ουδενί αντιπροσωπεύουν, εκφράζουν ή αποδίδονται στο Πανεπιστήμιο Goethe.

Ο αρθρογράφος αναλαμβάνει την πλήρη ευθύνη για τυχόν λάθη και παραλείψεις.

Η αμερικανική ενεργειακή απόβαση που έλαβε χώρα στην Ελλάδα χρήζει βαθύτερης ανάλυσης που ξεφεύγει από το πλέγμα σχέσεων Ελλάδας-ΗΠΑ.

Οι Φορείς Εφαρμογής που φέρουν την ιδιότητα του εργοδότη βαρύνονται με τις γενικής φύσεως υποχρεώσεις, αλλά και με κάποιες πρόσθετες.

Με τις επιχειρήσεις να αναζητούν τρόπους να προσελκύσουν νέα ταλέντα και να τα διατηρήσουν, το "hybrid work" αποτελεί ισχυρό εργαλείο.

Ομολογώ πως δεν είχα ποτέ φανταστεί πως θα υπερασπιζόμουν τον Παύλο Πολάκη.

Στη ζωή υπάρχουν εκείνες οι σπάνιες στιγμές που νιώθεις ότι "κάτι σημαντικό γίνεται", κάτι που έχει αξία πέρα από χρήματα, επιτυχία ή εικόνα.

Το αποτέλεσμα των εκλογών του 2023 ανέδειξε το πρωτόγνωρο στα νεοελληνικά χρονικά σκηνικό, να υπάρχει μόνο ένα κόμμα εξουσίας: Η ΝΔ.

Θα συνεχίσει η υπεραπόδοση του ελληνικού χρηματιστηρίου και το 2026;

Έλα να βάλουμε σε τάξη τις σκέψεις σου, για να αποφύγεις αχρείαστα λάθη και καθυστερήσεις (αν όντως θέλεις να πουλήσεις)...

Οι πρωταγωνιστές των σπαραξικάρδιων βίντεο σφαγής προβάτων λόγω ευλογιάς, ανήκουν σε σχεδόν ξεχασμένο ανθρωπότυπο.

Όταν ξεκίνησα να δουλεύω με το cloud – πολύ πριν γίνει μόδα ή buzzword – θυμάμαι ότι το αντιμετωπίζαμε σαν κάτι σχεδόν… μαγικό.

Μην υπερτιμάτε τα λάθη. Πολλές φορές το κόστος για τη διόρθωσή τους, είναι πιο μεγάλο απ’ αυτή καθαυτή τη ζημιά που προκαλούν.