00:04 16/01

Γιατί οι ελληνικές επιχειρήσεις δυσκολεύονται να κλιμακώσουν - Και τι φταίει πραγματικά

Η κλιμάκωση δεν είναι θέμα τύχης, ούτε μόνο χρηματοδότησης, ούτε μόνο αγοράς. Είναι θέμα εσωτερικής προετοιμασίας, κουλτούρας και αποφάσεων.

Του Γιώργου Κεφαλά

Του Γιώργου Κεφαλά

Η αρχή της μη χειροτέρευσης της θέσης των πιστωτών διατυπώνεται σε πολλά νομοθετικά κείμενα και διαπνέει το δίκαιο της αφερεγγυότητας στο σύνολό του. Η τήρησή της αποτελεί προϋπόθεση τόσο στο πλαίσιο του εξωδικαστικού μηχανισμού όσο και της εξυγίανσης, ενώ στην πράξη είναι αναγκαίος όρος και για την επίτευξη συμφωνίας ρύθμισης με τα πιστωτικά ιδρύματα ή τις εταιρείες διαχείρισης απαιτήσεων. Η ορθή εφαρμογή της αρχής αυτής είναι, λοιπόν, εξέχουσας σημασίας σε κάθε περίπτωση όπου προκύπτει ανάγκη ρύθμισης των οφειλών μιας επιχείρησης.

Μετά την εκδήλωση της οικονομικής κρίσης στη χώρα μας, πολλαπλασιάστηκαν οι περιπτώσεις επιχειρήσεων αλλά και φυσικών προσώπων που προσπάθησαν να επιτύχουν μία ρύθμιση των οφειλών τους, ιδίως με πιστωτικά ιδρύματα ή εταιρείες διαχείρισης απαιτήσεων, τα γνωστά funds (ή servicers). Το σχετικό θεσμικό πλαίσιο εξειδικεύτηκε με την καθιέρωση συγκεκριμένων αρχών που πρέπει να τηρούνται, ώστε το εκάστοτε πιστωτικό ίδρυμα, αλλά και το Δημόσιο ή οι Φορείς Κοινωνικής Ασφάλισης, να μπορούν να συναινέσουν σε μία τέτοια ρύθμιση. Ο νέος πτωχευτικός κώδικας (ν. 4738/2020 – Ρύθμιση οφειλών και παροχή δεύτερης ευκαιρίας) επαναλαμβάνει τις βασικές αρχές που είχαν ήδη αποτυπωθεί στον προηγούμενο πτωχευτικό κώδικα, τον προηγούμενο νόμο για τον εξωδικαστικό μηχανισμό (ν. 4469/2017) και το άρθρο 65 του ν. 4472/2017 για την ευθύνη των εκπροσώπων του Δημοσίου και των πιστωτικών ιδρυμάτων από πράξεις αναδιάρθρωσης δανείων και οφειλών. Εξέχουσα θέση μεταξύ των αρχών αυτών κατέχει η "αρχή της μη χειροτέρευσης της θέσης των πιστωτών". Η τήρηση της εν λόγω αρχής αποτελεί βασική προϋπόθεση για τη σύναψη συμφωνίας εξυγίανσης, αλλά και εν γένει για οποιαδήποτε συμφωνία ρύθμισης οφειλών έναντι του Δημοσίου ή των τραπεζών.

Η αρχή της μη χειροτέρευσης της θέσης των πιστωτών σημαίνει ότι ο πιστωτής δεν μπορεί να βρεθεί σε χειρότερη θέση από εκείνη στην οποία θα βρισκόταν εάν κινούσε διαδικασίες αναγκαστικής εκτέλεσης και, ειδικά αναφορικά με την εξυγίανση, από εκείνη στην οποία θα βρισκόταν σε περίπτωση πτώχευσης του οφειλέτη. Με πιο απλά λόγια, με τη ρύθμιση ο πιστωτής δεν μπορεί να πάρει λιγότερα από αυτά που θα έπαιρνε σε περίπτωση πτώχευσης του οφειλέτη. Στη σχετική εκτίμηση δεν λαμβάνονται υπόψη μόνον τα ποσά που θα ανακτήσει ο πιστωτής σε κάθε περίπτωση (στη ρύθμιση ή στην πτώχευση), αλλά παράλληλα και ο χρόνος και ο τρόπος ανάκτησής τους.

Η αρχή αυτή αφορά καταρχήν μόνον στους μη συναινούντες πιστωτές. Αντίθετα, οι συναινούντες πιστωτές μπορούν να συμφωνήσουν να λάβουν βάσει της συμφωνίας εξυγίανσης ακόμη μικρότερα ποσά σε σχέση με αυτά που θα ελάμβαναν σε περίπτωση πτώχευσης του οφειλέτη. Ωστόσο, αυτό δεν ισχύει αναφορικά με τις απαιτήσεις του Δημοσίου, το οποίο δύναται να συναινέσει μόνον εφόσον πληρούται η εν λόγω αρχή.

Πριν από τον ν. 4738/2020, το ίδιο θα μπορούσε να λεχθεί και αναφορικά με τα πιστωτικά ιδρύματα, καθώς το (καταργηθέν πλέον) άρθρο 65 παρ. 3 του ν. 4472/2017, όριζε ότι υπάλληλος πιστωτικού ιδρύματος υπέχει αστική και ποινική ευθύνη, εφόσον υπογράψει σύμβαση αναδιάρθρωσης, χωρίς να πληρούται η αρχή της μη χειροτέρευσης της θέσης των πιστωτών. Μετά την κατάργηση του ως άνω άρθρου, φαίνεται πως τα πιστωτικά ιδρύματα μπορούν να συναινέσουν σε συμφωνία εξυγίανσης, ακόμη και αν η θέση τους χειροτερεύει, εφόσον προσδοκούν άλλα οφέλη π.χ. μακροχρόνια καλή συνεργασία με τον οφειλέτη.

Για τη διαπίστωση της τυχόν παραβίασης ή μη της αρχής αυτής πρέπει να γίνει μία σύγκριση ανάμεσα στο ποσό που θα λάβει ο πιστωτής σε περίπτωση πτώχευσης και στο ποσό που θα λάβει από την εφαρμογή της συμφωνίας εξυγίανσης. Ακολουθεί κατά βήμα η σχετική ανάλυση:

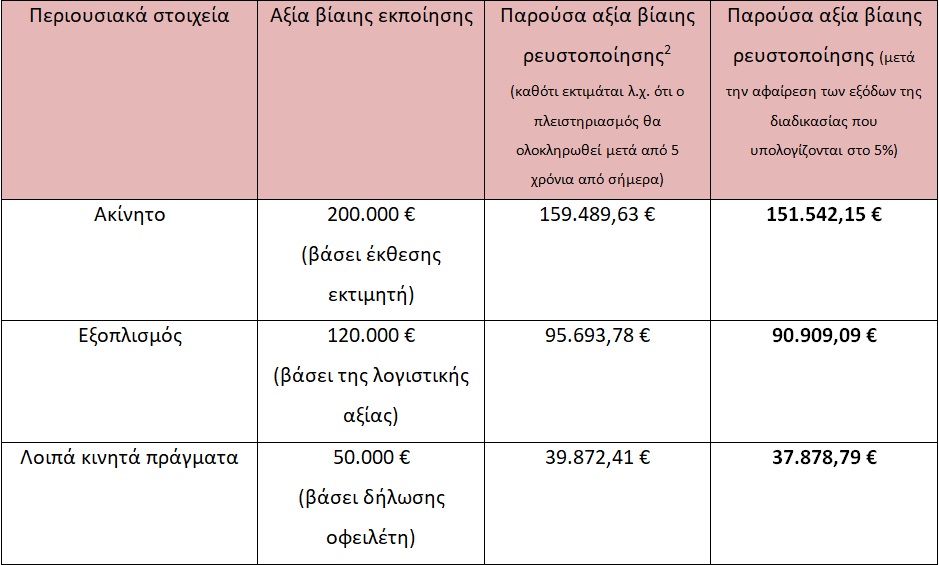

i) Κατάρτιση λίστας των περιουσιακών στοιχείων του οφειλέτη. Στο πλαίσιο της εξυγίανσης η σύνταξη κατάστασης των περιουσιακών στοιχείων του οφειλέτη ανήκει στο ελάχιστο περιεχόμενο της έκθεσης του εμπειρογνώμονα.

ii) Υπολογισμός της αξίας βίαιης ρευστοποίησης των περιουσιακών στοιχείων του οφειλέτη. Σύμφωνα με τις οδηγίες της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (Ε.Γ.Δ.Ι.Χ.), η αξία βίαιης ρευστοποίησης θα αποτυπωθεί σε έκθεση εκτιμητή και, εφόσον δεν υπάρχει τέτοια, η αξία των ακινήτων θα προκύψει από το πιστοποιητικό του ΕΝΦΙΑ και των κινητών από τη λογιστική τους αξία (π.χ. εξοπλισμός) και, εφόσον πρόκειται για κινητά που δεν παρακολουθούνται λογιστικά, από τη δήλωση του οφειλέτη, ο οποίος θα πρέπει να προσκομίσει σχετικά αποδεικτικά της αξίας στοιχεία, εφόσον του ζητηθούν.

iii) Αναγωγή της αξίας βίαιης ρευστοποίησης σε παρούσα αξία: Η αξία βίαιης ρευστοποίησης είναι εκείνη που το περιουσιακό στοιχείο θα αποδώσει κατά τον χρόνο διενέργειας του πλειστηριασμού. Η διενέργεια του πλειστηριασμού στο πλαίσιο της πτώχευσης (αλλά και εκτός αυτού) προϋποθέτει την παρέλευση ορισμένου χρονικού διαστήματος. Σύμφωνα με τις οδηγίες της ΕΓΔΙΧ, η μέγιστη απαιτούμενη περίοδος για τη ρευστοποίηση σε καθεστώς πτώχευσης είναι, ανάλογα και με το είδος κάθε στοιχείου, τα 5 έτη. Συνεπώς, η αξία αυτή θα πρέπει να αναχθεί στο παρόν με βάση ένα προεξοφλητικό επιτόκιο. Ως προεξοφλητικό επιτόκιο χρησιμοποιείται το μέσο σταθμικό κόστος χρηματοδότησης του οφειλέτη, όπως αυτό προκύπτει από την προτεινόμενη συμφωνία εξυγίανσης. Ενδεικτικά, για τον Ιανουάριο του 2021 το μέσο σταθμικό κόστος χρηματοδότησης σύμφωνα με την Τράπεζα της Ελλάδος ανήλθε στο 4,63%, από τα μέρη όμως μπορεί να συμφωνηθεί και μικρότερο επιτόκιο.

iv) Αφαίρεση των εξόδων της διαδικασίας. Σύμφωνα με τις οδηγίες της Ε.Γ.Δ.Ι.Χ. τα έξοδα της διαδικασίας δεν μπορούν να υπερβαίνουν σε αξία το 5% της αξίας του περιουσιακού στοιχείου.

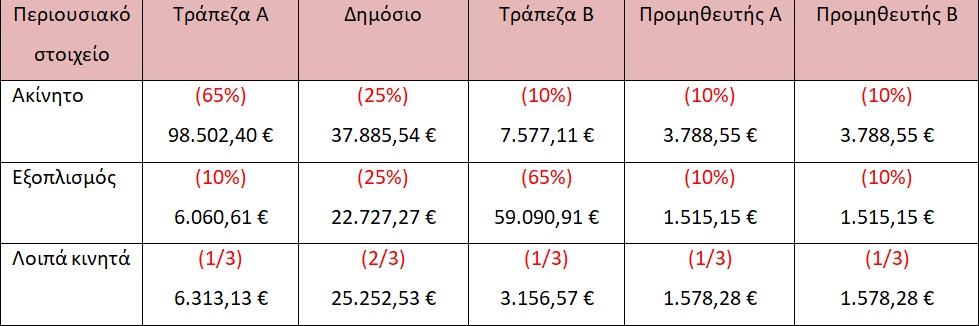

v) Υπολογισμός του ποσού που θα ανακτούσε ο συγκεκριμένος πιστωτής σε περίπτωση πτώχευσης: Αφού πλέον έχει προσδιοριστεί η παρούσα αξία κάθε περιουσιακού στοιχείου του οφειλέτη και έχουν αφαιρεθεί τα έξοδα της διαδικασίας, θα πρέπει να υπολογιστεί τι ποσό θα ανακτήσει από κάθε περιουσιακό στοιχείο καθένας από τους πιστωτές. Στο σημείο αυτό θα εφαρμοστούν οι κανόνες της κατάταξης που προβλέπονται στον Κώδικα Πολιτικής Δικονομίας και τον Πτωχευτικό Κώδικα. Βάσει των κανόνων αυτών, πιστωτής που έχει δικαίωμα εμπράγματης ασφάλειας στο περιουσιακό στοιχείο (υποθήκη, προσημείωση υποθήκης ή ενέχυρο) θα λάβει το 65%, πιστωτής που έχει γενικό προνόμιο (μεταξύ αυτών, το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης) θα λάβει το 25%, ενώ οι λοιποί πιστωτές θα λάβουν το υπόλοιπο 10%, συμμέτρως, ο καθένας δηλαδή, ανάλογα με το ύψος της απαίτησής του. Αν δεν υπάρχουν γενικά προνόμια, οι εμπραγμάτως εξασφαλισμένοι πιστωτές θα λάβουν το 90%, ενώ οι ανεξασφάλιστοι το 10% της αξίας του στοιχείου, ενώ αν δεν υπάρχουν εμπραγμάτως εξασφαλισμένοι πιστωτές, τα γενικά προνόμια θα λάβουν 2/3 και οι ανεξασφάλιστοι 1/31.

Να σημειωθεί ότι για την εφαρμογή της αρχής της μη χειροτέρευσης της θέσης των πιστωτών δεν συνεκτιμάται και η περιουσία τυχόν εγγυητών, καθώς, σύμφωνα με την παρ. 3 του άρθρου 60 του ν. 4738/2020, οι απαιτήσεις του πιστωτή κατά των εγγυητών διατηρούνται ως είχαν, εκτός εάν ο πιστωτής συμφωνήσει ρητά στον περιορισμό τους. Εάν, ωστόσο, κατ’ εξαίρεση, συμφωνήσει ο πιστωτής στον περιορισμό της εγγύησης θα απαιτήσει προκειμένου να συναινέσει να λάβει τουλάχιστον όσα θα λάμβανε από τη ρευστοποίηση όχι μόνον της περιουσίας του οφειλέτη αλλά και του εγγυητή.

Για παράδειγμα, έστω ότι μία εταιρεία έχει τα ακόλουθα περιουσιακά στοιχεία:

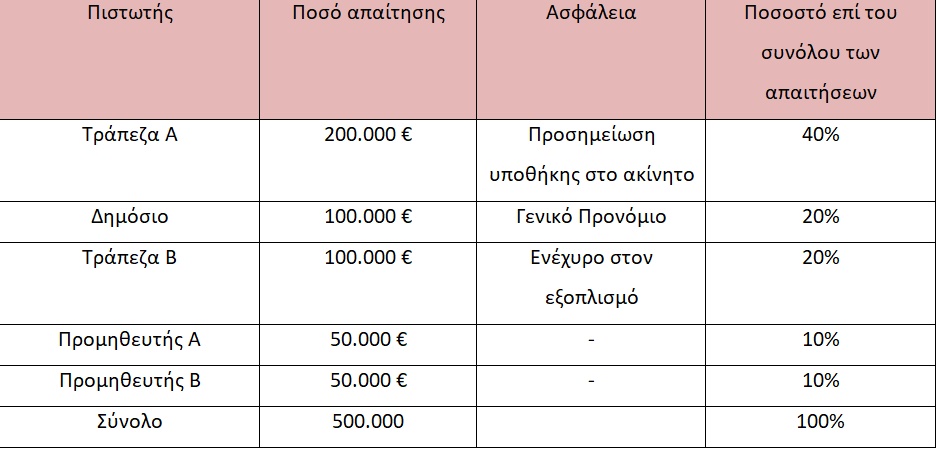

Έστω ότι οι πιστωτές της εταιρείας είναι οι ακόλουθοι:

Από τον πλειστηριασμό κάθε περιουσιακού στοιχείου, οι πιστωτές θα λάμβαναν σε όρους παρούσας αξίας τα ακόλουθα ποσά:

Συνεπώς, το ποσό που θα ελάμβανε κάθε πιστωτής σε περίπτωση πτώχευσης θα ήταν:

i) Με τη συμφωνία εξυγίανσης συμφωνείται μεταξύ των συναινούντων πιστωτών και του οφειλέτη το ποσό και ο τρόπος εξόφλησης κάθε πιστωτή, συναινούντος ή μη. Το ποσό αυτό είναι που πρέπει να συγκριθεί με το ποσό που θα λάβει ο πιστωτής στο σενάριο της βίαιης ρευστοποίησης και εφόσον το πρώτο είναι υπέρτερο του δεύτερου, τότε πληρούται η αρχή της μη χειροτέρευσης της θέσης των πιστωτών.

ii) Στην περίπτωση που με βάση τη συμφωνία εξυγίανσης δεν προβλέπεται εφάπαξ εξόφληση του πιστωτή, τότε θα πρέπει, αντίστοιχα, το ποσό που θα λάβει σε βάθος χρόνου να αναχθεί σε παρούσα αξία, ομοίως με βάση ένα προεξοφλητικό επιτόκιο, που ορίζεται από τις σχετικές οδηγίες της Ε.Γ.Δ.Ι.Χ. ως το μέσο σταθμικό κόστος χρηματοδότησης όπως προκύπτει από τη συμφωνία.

iii) Η παρούσα αξία του συνολικού ποσού που θα λάβει ο πιστωτής από την εφαρμογή της συμφωνίας εξυγίανσης θα συγκριθεί με την παρούσα αξία του ποσού που θα ανακτήσει ο πιστωτής από τη διαδικασία της βίαιης ρευστοποίησης για να κριθεί η τήρηση ή όχι της αρχής της μη χειροτέρευσης της θέσης των πιστωτών.

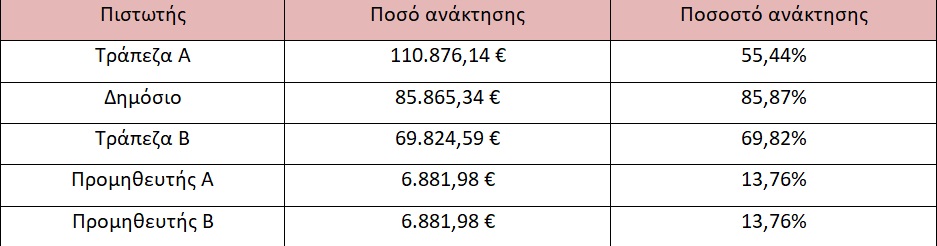

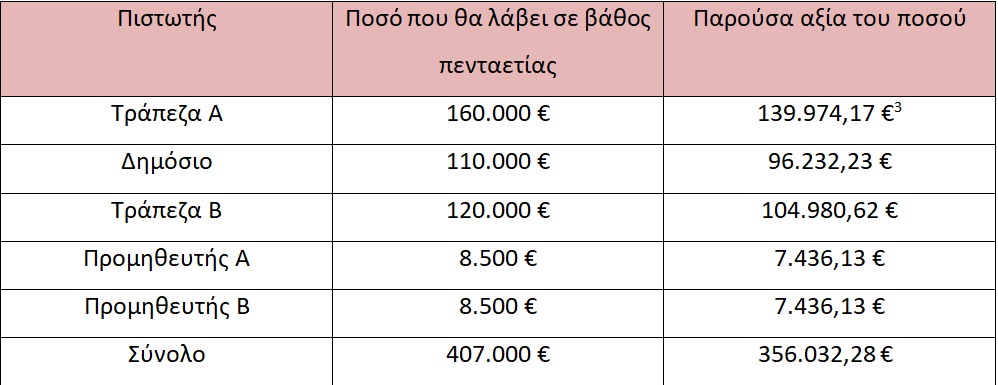

Έτσι, έστω στο παραπάνω παράδειγμα ότι με βάση τη συμφωνία εξυγίανσης ορίστηκε ότι οι πιστωτές θα λάβουν τα ακόλουθα ποσά με ισόποσες μηνιαίες δόσεις σε βάθος πενταετίας:

Στο ως άνω παράδειγμα, η αρχή της μη χειροτέρευσης της θέσης των πιστωτών πληρούται ως προς το σύνολο των πιστωτών, καθώς, όπως προκύπτει από τον ως άνω πίνακα, κάθε ένας εξ αυτών θα λάβει βάσει της συμφωνίας μεγαλύτερα ποσά σε όρους παρούσας αξίας από το ποσό που θα ελάμβανε σε περίπτωση βίαιης ρευστοποίησης στο πλαίσιο της πτώχευσης.

Όπως αναφέρθηκε και ανωτέρω, η ίδια αρχή της μη χειροτέρευσης της θέσης των πιστωτών πρέπει να πληρούται και στο πλαίσιο του νέου εξωδικαστικού μηχανισμού, ενώ στην πράξη τίθεται ως αρχή και σε κάθε συμφωνία ρύθμισης με πιστωτικό ίδρυμα ακόμη και σε διμερές επίπεδο. Εν προκειμένω, στο πρώτο μέρος της σχέσης θα ληφθεί υπόψη το ποσό που θα ανακτούσε ο πιστωτής σε περίπτωση αναγκαστικής εκτέλεσης σε βάρος του οφειλέτη και όχι σε περίπτωση πτώχευσης του τελευταίου.

Υπό τις συνθήκες αυτές, κρίσιμο είναι, αφενός, το ύψος της οφειλής και, αφετέρου, ο χρόνος περάτωσης της διαδικασίας αναγκαστικής εκτέλεσης με τη διενέργεια του πλειστηριασμού.

Η αρχή της μη χειροτέρευσης αποτελεί τη θεμελιώδη αρχή σε κάθε συμφωνία ρύθμισης με πιστωτικά ιδρύματα. Ακόμη και μετά την κατάργηση του άρθρου 65 παρ. 3 του ν. 4472/2017, τα πιστωτικά ιδρύματα απαιτούν να τηρείται η αρχή αυτή για να προχωρήσουν σε οποιαδήποτε ρύθμιση. Άλλωστε, προς την κατεύθυνση αυτή κινείται και η νέα διαδικασία του εξωδικαστικού μηχανισμού, όπου προβλέπεται η έκδοση σχετικής Υπουργικής Απόφασης που θα εξειδικεύει τον τρόπο εφαρμογής της εν λόγω αρχής για τους καταλαμβανόμενους πιστωτές. Συνεπώς, στο πλαίσιο της διαπραγμάτευσης, κομβικό ρόλο θα διαδραματίσει η σωστή εφαρμογή της εν λόγω αρχής και οι ενστάσεις που μπορεί ο οφειλέτης κατά τον νόμο να προβάλλει στη διαδικασία της ρευστοποίησης (ανακοπές κατά διαταγών πληρωμής, κατά εκθέσεων κατάσχεσης κτλ.). Τυχόν δε άρνηση πιστωτικού ιδρύματος να συμφωνήσει σε μία ρύθμιση, παρά το γεγονός ότι πληρούται η εν λόγω αρχή, θα προσφέρει ένα ακόμη επιχείρημα στον οφειλέτη προκειμένου να καταδείξει την καταχρηστική συμπεριφορά της τράπεζας σε μία μελλοντική αντιδικία.

1 Τα εν λόγω ποσοστά ισχύουν εφόσον η απαίτηση του πιστωτή έχει γεννηθεί πριν την έναρξη ισχύος του ν. 4512/2018. Αντίθετα, εάν η απαίτηση γεννήθηκε εξ ολοκλήρου μετά την έναρξη ισχύος του νόμου αυτού, ισχύουν οι κανόνες του άρθρου 977Α του Κώδικα Πολιτικής Δικονομίας, που προβλέπουν υπερπρονόμιο των εργαζομένων, καθώς και ότι ο πιστωτής που έχει εμπράγματη ασφάλεια ικανοποιείται από το σύνολο του ποσού που θα προκύψει από τον πλειστηριασμό.

2 Η παρούσα αξία υπολογίζεται με βάση τον μαθηματικό τύπο PV=FV/(1+i)n, όπου FV η μελλοντική αξία του περιουσιακού στοιχείου (π.χ. ως προς το ακίνητο 200.000 €), i το προεξοφλητικό επιτόκιο (4,63%) και n η χρονική περίοδος σε έτη (5 έτη).

3 Οι ταμειακές ροές της πενταετίας προεξοφλούνται ανά έτος για τις ανάγκες του παραδείγματος.

* Ο Γιώργος Κεφαλάς, ΜΔΕ (mult), M.Sc., είναι δικηγόρος Αθηνών, εταίρος στη Δικηγορική Εταιρεία "Ψαράκης & Κεφαλάς" (www.psarakislegal.com).

Η κλιμάκωση δεν είναι θέμα τύχης, ούτε μόνο χρηματοδότησης, ούτε μόνο αγοράς. Είναι θέμα εσωτερικής προετοιμασίας, κουλτούρας και αποφάσεων.

Ο κ. Πιερρακάκης, σε πρόσφατη συνέντευξή του δήλωσε ότι τώρα που τελειώνει το Ταμείο Ανάκαμψης, θα ξεκινήσει η εποχή της κανονικής ανάπτυξης.

Για ακόμα μία φορά γέμισε το πολιτικό λεξιλόγιο της χώρας με τις γνωστές "ταμπέλες": πρόοδος VS συντήρηση, προοδευτικοί VS συντηρητικοί

Παρευρισκόμουν ως φοιτητής Νομικής σε εκδήλωση ενός ‘college’ των αρχών της δεκαετίας του 1990.

Το 2025 αποτέλεσε χρονιά ωρίμανσης και ταυτόχρονα στρατηγικής αναπροσαρμογής για το Sustainability και το ESG σε παγκόσμιο επίπεδο.

Καθόλα συμπαθείς τάξεις έπαψαν να εμπνέουν τον επαγγελματικό σεβασμό, ως αποτέλεσμα των άστοχων ενεργειών των συνδικαλιστικών ηγεσιών τους.

Το υψηλό ενεργειακό κόστος υπονομεύει την ανταγωνιστικότητα της βιομηχανίας.

Αν θέλουμε να αποφύγουμε τεράστια προβλήματα στο μέλλον, είναι ανάγκη να αλλάξουμε τακτική στις πωλήσεις ακινήτων σε ξένους.

Για χρόνια, η Ελλάδα παρουσιαζόταν στην Ευρώπη ως πρόβλημα προς διαχείριση.

Το ορθό κριτήριο διάκρισης όσων ειδήσεων αξίζουν την προσοχή μας μεταξύ πολλών είναι ένα: Ποιες από αυτές επηρεάζουν ουσιωδώς την Ελλάδα.

Δεν γνωρίζω, αν ο Τραμπ θα μπορέσει να υλοποιήσει τα σχέδια του αλλά είναι βέβαιο ότι θα αρχίσουν να διαμορφώνονται καινούργιοι κανόνες διεθνούς δικαίου.