Τρίτη, 05-Αυγ-2025 12:26

DBRS: Ανθεκτικές οι ελληνικές τράπεζες στο εξάμηνο - Ξεπέρασαν τον ευρωπαϊκό μέσο όρο στα stress tests

Οι μεγάλες ελληνικές τράπεζες διατήρησαν τις ισχυρές επιδόσεις και την ανθεκτικότητά τους στο πρώτο εξάμηνο, περνώντας με άνεση τα πρόσφατα stress tests της EBA, σημειώνει σε έκθεσή του ο οίκος DBRS Morningstar.

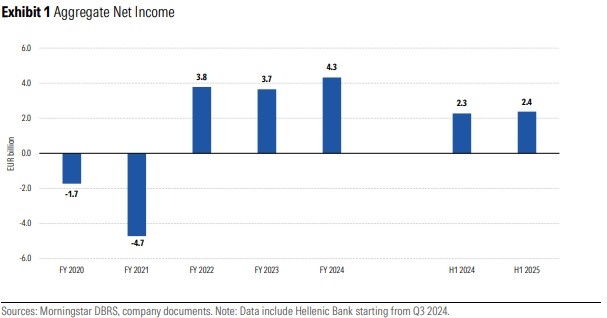

Όπως αναφέρει η έκθεση, οι τέσσερις συστημικές τράπεζες (Alpha Bank, Eurobank , Εθνική Τράπεζα και Τράπεζα Πειραιώw) ανακοίνωσαν συνολικά καθαρά κέρδη ύψους 2,4 δισ. στο πρώτο εξάμηνο του 2025, αυξημένα κατά 4% σε ετήσια βάση. Τα υψηλά καθαρά έσοδα από προμήθειες και συναλλαγές, σε συνδυασμό με τον περιορισμό του κόστους και τη σταθερότητα στο κόστος πίστωσης, μετρίασαν τη μείωση των καθαρών τους εσόδων από τόκους (NII). Παρ' όλα αυτά, η μέση απόδοση των ιδίων κεφαλαίων (ROE) μειώθηκε στο - ακόμα ικανοποιητικό 13% στο εξάμηνο, από το 14% στην ίδια περίοδο πέρυσι, λόγω συσσώρευσης κεφαλαίου. Η ανθεκτικές αποδόσεις στο πρώτο εξάμηνο οδήγησαν σε ανοδική αναθεώρηση του στόχου για την κερδοφορία τους το 2025, κυρίως λόγω της ισχυρότερης πιστωτικής επέκτασης και των ευνοϊκών τάσεων στην ποιότητα των assets τους.

Οι αυξημένοι ρυθμοί επέκτασης των δανείων σε συνδυασμό με τα οφέλη από την αντιστάθμιση επιτοκίων, το χαμηλότερο κόστος χρηματοδότησης καταθέσεων και την αυξημένη συνεισφορά από τίτλους σταθερού εισοδήματος, έχουν συμβάλει επίσης στον μετριασμό της πίεσης στα καθαρά τους έσοδα από τόκους από τα χαμηλότερα επιτόκια, με την DBRS να επισημαίνει ότι αναμένει η τάση αυτή να συνεχιστεί και στο δεύτερο εξάμηνο του 2025.

Ταυτόχρονα, τα καθαρά έσοδα από προμήθειες και τα έσοδα από συναλλαγές αυξήθηκαν σημαντικά στο πρώτο εξάμηνο του 2025, εν μέσω αυξημένης μεταβλητότητας λόγω των γεωπολιτικών εντάσεων και του παγκόσμιου εμπορικού πολέμου, ενώ η λειτουργική αποτελεσματικότητα παρέμεινε ισχυρή. Οι δείκτες κόστους κινδύνου (COR) και ποιότητας ενεργητικού συγκλίνουν προοδευτικά στα ευρωπαϊκά μέσα επίπεδα, λόγω των διαχειρίσιμων κινδύνων δανείων και της διατηρήσιμης αύξησης των δανείων.

Η χρηματοδότηση του κλάδου και η ρευστότητά του παραμένουν υγιείς, με την κεφαλαιακή θέση να είναι ισχυρή, εξασφαλίζοντας ευελιξία στη μελλοντική στρατηγική παρά τις υψηλότερες αμοιβές των μετόχων, την απόσβεση του αναβαλλόμενου φόρου (DTC), τον αντίκτυπο της Βασιλείας IV, τη σημαντική αύξηση των δανείων και τις εξαγορές.

Όπως προσθέτει δε η DBRS, τα αποτελέσματα της δοκιμής ακραίων καταστάσεων της Ευρωπαϊκής Αρχής Τραπεζών (EBA) για το 2025 έδειξαν καλύτερη επίδοση των ελληνικών τραπεζών σε σύγκριση με τον ευρωπαϊκό μέσο όρο.

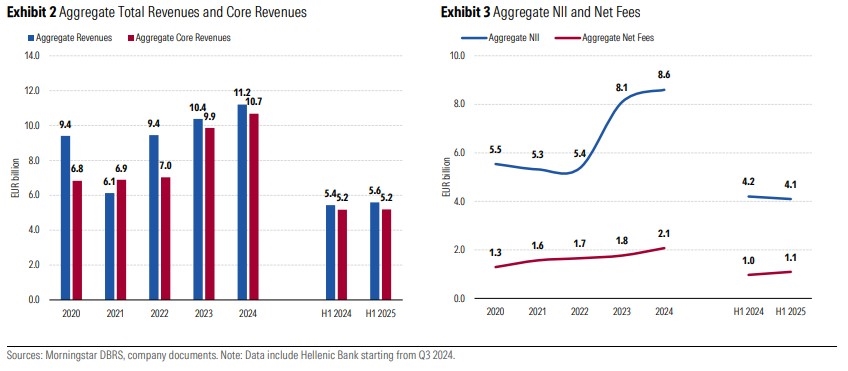

Το πρώτο εξάμηνο του 2025, τα συνολικά έσοδα των ελληνικών τραπεζών αυξήθηκαν κατά 3% σε ετήσια βάση, κυρίως χάρη στα έσοδα από συναλλαγές και άλλα έσοδα. Τα βασικά έσοδα (καθαρά έσοδα από τόκους και καθαρές προμήθειες) παρέμειναν σε γενικές γραμμές σταθερά σε ετήσια βάση το πρώτο εξάμηνο του 2025, καθώς η μείωση των καθαρών εσόδων από τόκους αντισταθμίστηκε από τα υψηλότερα καθαρά έσοδα και τις προμήθειες. Η εξαγορά της Ελληνικής Τράπεζας από την Eurobank το τρίτο τρίμηνο του 2024 ενίσχυσε τα έσοδα το πρώτο εξάμηνο του 2025.

Τα συνολικά καθαρά έσοδα από τόκους μειώθηκαν κατά 2% σε ετήσια βάση λόγω των χαμηλότερων επιτοκίων. Η συνεχής αύξηση των δανείων σε συνδυασμό με τα οφέλη από την αντιστάθμιση επιτοκίων, το χαμηλότερο κόστος χρηματοδότησης των καταθέσεων και τη μεγαλύτερη συνεισφορά των τίτλων σταθερού εισοδήματος μείωσαν την πίεση στα καθαρά έσοδα από τόκους. Τα καθαρά έσοδα από τόκους θα μειωθούν πιθανώς σε ετήσια βάση το 2025. Ωστόσο, αναμένουμε ότι η χορήγηση νέων δανείων και η ανατιμολόγηση της χρηματοδότησης των καταθέσεων με χαμηλότερο κόστος κατά το δεύτερο εξάμηνο του έτους θα συνεχίσουν να συμβάλλουν στην αντιστάθμιση της αρνητικής επίδρασης των χαμηλότερων επιτοκίων στα καθαρά έσοδα από τόκους.

Τα καθαρά έσοδα από προμήθειες αυξήθηκαν κατά 13% σε ετήσια βάση, παρά την αστάθεια της αγοράς και την αβεβαιότητα που εντάθηκε λόγω των γεωπολιτικών εντάσεων και του παγκόσμιου εμπορικού πολέμου, ιδίως κατά το δεύτερο τρίμηνο. Οι προμήθειες που σχετίζονται με τις παραδοσιακές τραπεζικές υπηρεσίες, καθώς και με τα προϊόντα διαχείρισης περιουσιακών στοιχείων και τραπεζοασφαλιστικά προϊόντα, αντιστάθμισαν με το παραπάνω την αρνητική επίδραση στις υπηρεσίες συναλλαγών και πληρωμών που προκλήθηκε από την απόφαση της κυβέρνησης να μειώσει ορισμένες προμήθειες για τους ιδιώτες πελάτες από το 2025.

Ωστόσο, η συμβολή των καθαρών προμηθειών στα συνολικά έσοδα παρέμεινε σε ένα μέτριο επίπεδο της τάξεως του 20% το πρώτο εξάμηνο του 2025, αν και αυξήθηκε από το 18% κατά το πρώτο εξάμηνο του 2024.

Τα λειτουργικά έξοδα αυξήθηκαν κατά 13% σε ετήσια βάση το πρώτο εξάμηνο του 2025, ωστόσο αυτό περιλαμβάνει τον αντίκτυπο από την εξαγορά της της Ελληνικής Τράπεζας. Παρά την αύξηση των αμοιβών του προσωπικού και των επενδύσεων σε πληροφορική και ψηφιακές τεχνολογίες, ο μέσος δείκτης κόστους προς έσοδα παρέμεινε σε υψηλό επίπεδο 34% το πρώτο εξάμηνο του 2025. Τα συνολικά έσοδα προ των προβλέψεων και προ φόρων μειώθηκαν κατά 2% σε ετήσια βάση το πρώτο εξάμηνο του 2025, αν και εξακολουθούν να παρέχουν σημαντικό απόθεμα για την απορρόφηση του πιστωτικού κόστους.

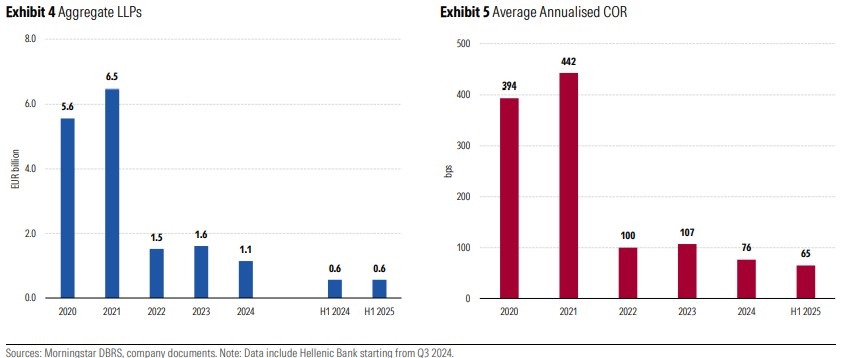

Το πρώτο εξάμηνο του 2025, οι προβλέψεις για πιστωτικούς κινδύνους (LLP) παρέμειναν σε γενικές γραμμές αμετάβλητες σε ετήσια βάση, καθώς οι κίνδυνοι για τα δάνεια σταθεροποιήθηκαν και ο σχηματισμός νέων μη εξυπηρετούμενων ανοιγμάτων (NPE) παρέμεινε χαμηλός. Ο μέσος δείκτης κόστους κινδύνου COR ήταν 65 μονάδες βάσης (bps) το Α΄ εξάμηνο του 2025, χαμηλότερα από τα επίπεδα που είχαν αναφερθεί τα προηγούμενα έτη, υποβοηθούμενος επίσης από την ισχυρή αύξηση των δανείων.

Η DBRS σημειώνει ότι ορισμένες τράπεζες προσχώρησαν σε πρόωρη καταχώρηση προβλέψεων στο πλαίσιο ενός ενδεχόμενου μέτρου από την ελληνική κυβέρνηση για την ανακούφιση ορισμένων δανειοληπτών, συμπεριλαμβανομένων εκείνων με δάνεια σε ελβετικό φράγκο. Ενώ τα περισσότερα από αυτά τα δάνεια εξυπηρετούνται κανονικά, οι δανειολήπτες έχουν δει ισχυρή αύξηση των δόσεων μετά την ανατίμηση του ελβετικού φράγκου έναντι του ευρώ.

Παρόλο που ο δείκτης COR βρίσκεται σε επίπεδα υψηλότερα του ευρωπαϊκού μέσου όρου, ενδέχεται να μειωθεί στο μέλλον εάν παραμείνει ευνοϊκή η τάση στην ποιότητα ενεργητικού και η αύξηση των δανείων διατηρηθεί αμείωτη.

Οι άμεσες εκθέσεις των ελληνικών τραπεζών στις γεωπολιτικές εντάσεις και τον παγκόσμιο εμπορικό πόλεμο είναι περιορισμένες - ωστόσο, σημειώνει η DBRS, οι δευτερογενείς επιπτώσεις στην ποιότητα των πιστώσεων, που προέρχονται κυρίως από την επιβράδυνση της οικονομικής ανάπτυξης και της επιχειρηματικής δραστηριότητας, απαιτούν συνεχή παρακολούθηση.

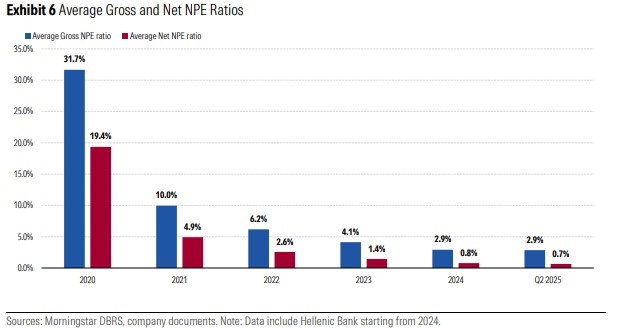

Το προφίλ πιστοληπτικής ικανότητας των ελληνικών τραπεζών έχει σταθεροποιηθεί πρόσφατα σε βελτιωμένα επίπεδα, χάρη στις οργανικές δραστηριότητες εξυγίανσης και τις πωλήσεις μη εξυπηρετούμενων δανείων, τις περιορισμένες εισροές νέων μη εξυπηρετούμενων δανείων, την ισχυρή πιστωτική επέκταση και την υψηλότερη κάλυψη των δανείων. είων. Οι μέσοι ακαθάριστοι και καθαροί δείκτες μη εξυπηρετούμενων δανείων (NPE) διαμορφώθηκαν σε 2,9% και 0,7% αντίστοιχα στο τέλος Ιουνίου 2025, σε σύγκριση με 2,9% και 0,8% στο τέλος του 2024. Το μέσο επίπεδο κάλυψης των μη εξυπηρετούμενων δανείων (NPE), με βάση τις συνολικές προβλέψεις, αυξήθηκε σε περίπου 78% από 74% την ίδια περίοδο.

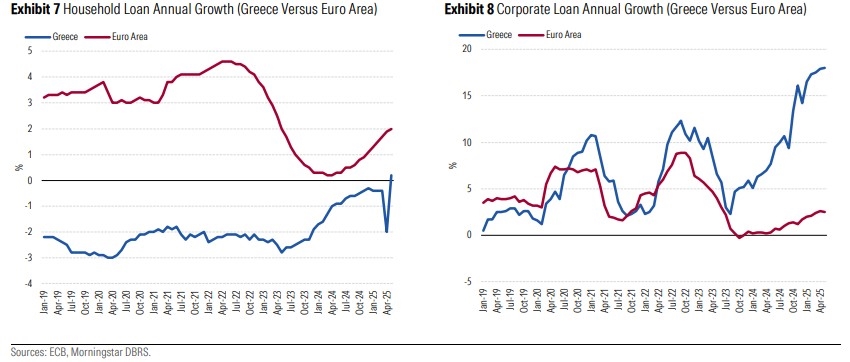

Η μείωση των επιτοκίων, σε συνδυασμό με την ανθεκτικότητα της ελληνικής οικονομίας, συνέχισε να στηρίζει τη χορήγηση σημαντικής ποσότητας νέων δανείων. Η αύξηση των δανείων προς τα νοικοκυριά στην Ελλάδα εμφάνισε θετικό πρόσημο, αν και σε μικρό βαθμό, τον Μάιο του 2025, παρόλο που εξακολουθεί να συγκρίνεται δυσμενώς με την ευρωζώνη. Τα δάνεια προς τις επιχειρήσεις αυξήθηκαν σημαντικά στην Ελλάδα κατά περίπου 18% σε ετήσια βάση τον Μάιο του 2025, εξακολουθώντας να υπερτερούν της ευρωζώνης. Οι ελληνικές τράπεζες φαίνεται να έχουν ισχυρό χαρτοφυλάκιο για την εκταμίευση δανείων για το υπόλοιπο του έτους, ιδίως στον τομέα των τραπεζικών υπηρεσιών προς επιχειρήσεις.

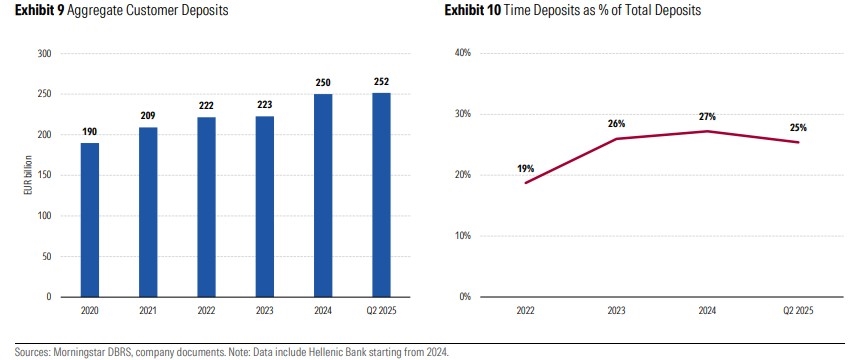

Οι ελληνικές τράπεζες χρηματοδοτούνται κυρίως μέσω καταθέσεων που αντιπροσώπευαν περίπου το 88% της συνολικής χρηματοδότησης στο τέλος Ιουνίου 2025, έχοντας αντληθεί κυρίως από σταθερούς καταθέτες.

Οι καταθέσεις αυξήθηκαν περαιτέρω το α' εξάμηνο, ενώ οι προθεσμιακές καταθέσεις έχουν αρχίσει να μειώνονται ως ποσοστό των συνολικών καταθέσεων, λόγο της λιγότερο ελκυστικής απόδοσής τους.

Η προσφυγή των ελληνικών τραπεζών σε χρηματοδότηση από την κεντρική τράπεζα έχει μειωθεί λόγω της αποπληρωμής των πράξεων μακροπρόθεσμης αναχρηματοδότησης (TLTROs) της ΕΚΤ το 2024.

Παράλληλα, οι ελληνικές τράπεζες έχουν στραφεί όλο και περισσότερο στις αγορές, εκδίδοντας καλυμμένα και μειωμένης εξασφάλισης ομόλογα, τα οποία αντιπροσώπευαν περίπου το 7% της συνολικής χρηματοδότησής τους στο τέλος Ιουνίου. Οι εκδόσεις αυτές βοήθησαν επίσης τις ελληνικές τράπεζες να διατηρήσουν επαρκή αποθέματα πάνω από τις ελάχιστες απαιτήσεις ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων.

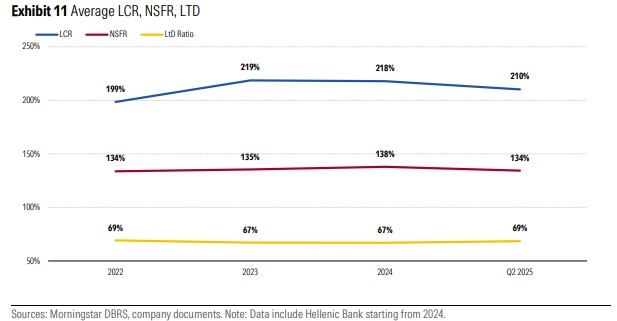

Η θέση ρευστότητας του τομέα παραμένει υγιής με μέσο δείκτη κάλυψης ρευστότητας (LCR) 210%, μέσο δείκτη καθαρής σταθερής χρηματοδότησης (NSFR) περίπου 134% και μέσο δείκτη δανείων προς καταθέσεις δείκτη (LTD) στο 69% στο τέλος Ιουνίου 2025, παρά τη σημαντική πιστωτική επέκταση.

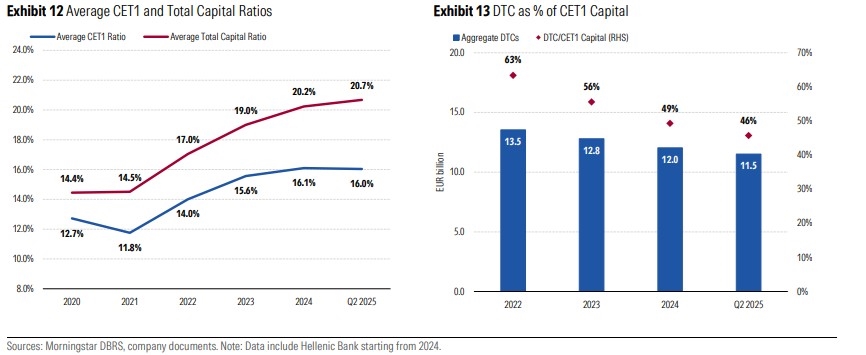

Η κεφαλαιοποίηση των ελληνικών τραπεζών είναι πιο ισχυρή από ό,τι στο παρελθόν, αντανακλώντας την ενίσχυση της κερδοφορίας, τις δράσεις μείωσης του κινδύνου και διαχείρισης κεφαλαίων, και παρά την αύξηση των αμοιβών των μετόχων, την απόσβεση του DTC, τον αντίκτυπο της Βασιλείας IV, τη σημαντική αύξηση των δανείων και τις εξαγορές. Στο τέλος Ιουνίου 2025, ο μέσος δείκτης CET1 ήταν 16% και ο μέσος δείκτης συνολικού κεφαλαίου ήταν 20,7%, σε σύγκριση με 16,1% και 20,2% αντίστοιχα στο τέλος του 2024. Αυτό μεταφράζεται σε μεσαία αποθέματα ασφαλείας πάνω από τις απαιτήσεις κατά περίπου 600 μονάδες βάσης τόσο για τον δείκτη CET1 όσο και για τον δείκτη συνολικού κεφαλαίου.

Λαμβάνοντας υπόψη τα τρέχοντα επαρκή κεφαλαιακά αποθέματα και τις προσδοκίες για συνεχή οργανική δημιουργία κεφαλαίου στο άμεσο μέλλον, οι ελληνικές τράπεζες στοχεύουν στην προοδευτική αύξηση των ποσοστών διανομής μερισμάτων σε επίπεδα κορυφαία στην Ευρώπη. Για τον σκοπό αυτό, σημειώνουμε ότι οι περισσότερες ελληνικές τράπεζες προτίθενται να προχωρήσουν σε ενδιάμεση διανομή των κερδών του 2025 κατά το τέταρτο τρίμηνο του 2025, υπό την επιφύλαξη των απαιτούμενων εγκρίσεων. Οι ελληνικές τράπεζες χρησιμοποιούν επίσης όλο και περισσότερο την επαναγορά μετοχών για την αποζημίωση των μετόχων τους.

Η ποιότητα του κεφαλαίου βελτιώθηκε περαιτέρω το πρώτο εξάμηνο του 2025, χάρη στο πλαίσιο επιταχυνόμενης απόσβεσης των DTC που υιοθετήθηκε από το 2025. Τα DTC αντιπροσώπευαν περίπου το 46% του κεφαλαίου CET1 στο τέλος Ιουνίου 2025, από 49% στο τέλος του 2024.

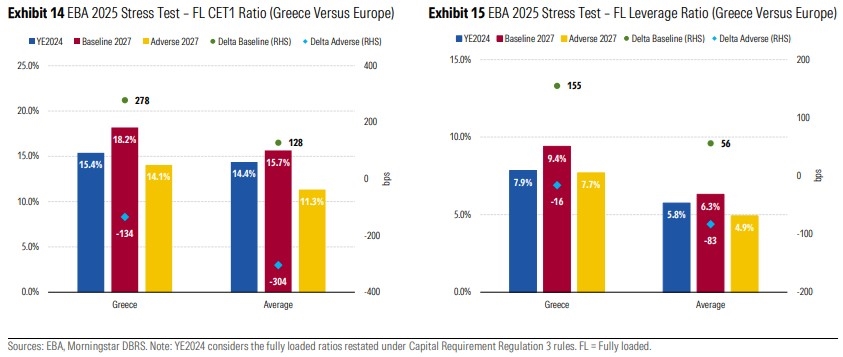

Τα stress tests της EBT για το 2025 έδειξε καλύτερα αποτελέσματα για τις ελληνικές τράπεζες σε σχέση με τις ευρωπαϊκές, τόσο στο βασικό σενάριο όσο και στο δυσμενές σενάριο. Η αύξηση του κεφαλαίου για τον δείκτη CET1 σε πλήρη εφαρμογή στο βασικό σενάριο ήταν περίπου 280 μονάδες βάσης το 2027 για το ελληνικό δείγμα, σε σύγκριση με τον ευρωπαϊκό μέσο όρο των 130 μονάδων βάσης. Στο δυσμενές σενάριο, το μέσο επίπεδο μείωσης κεφαλαίου ήταν περίπου 134 μονάδες βάσης για τις ελληνικές τράπεζες, σε σύγκριση με 300 μονάδες βάσης σε ολόκληρη την Ευρώπη. Η ευνοϊκή σύγκριση ισχύει επίσης όσον αφορά τον πλήρως εφαρμοσμένο δείκτη μόχλευσης, με αρνητική επίδραση περίπου 16 μονάδων βάσης το 2027 στο δυσμενές σενάριο, χαμηλότερη από 80 μονάδες βάσης για την Ευρώπη.

Στη βαθμίδα ΒΒΒ διατήρησε την πιστοληπτική ικανότητα της Ελλάδας ο καναδικός οίκος DBRS Morningstar, κρατώντας σταθερές τις προοπτικές της ελληνικής οικονομίας. Η σταθερή προοπτική αντικατοπτρίζει την...

Οι κατασκευαστές στην Κίνα αναζητούν εναλλακτικές αγορές για τα προϊόντα τους.

Στρατηγικό βήμα για την περαιτέρω διαφοροποίηση του χαρτοφυλακίου της Leader και την είσοδο σε κατηγορίες υψηλής ανάπτυξης.

Αν σε ένα πράγμα συμφωνούν οι ηγέτες της Ευρωπαϊκής Ένωσης, αυτό είναι ότι το μπλοκ πρέπει να ανακτήσει την ανταγωνιστικότητά του - βασική προϋπόθεση για την αντιμετώπιση προκλήσεων όπως η...

Πώς εξελίχθηκαν η προσφορά και η ζήτηση μέσα σε 10 χρόνια.

Σε υψηλό τριών ετών η απόκλιση του ελληνικού πληθωρισμού από αυτόν της Ευρωζώνης, τονίζει η τράπεζα.

Παρά το γεγονός ότι το 2025 το ράλι στις ευρωπαϊκές τράπεζες είναι διπλάσιο από ό,τι είχε προβλέψει η UBS τον Δεκέμβριο του 2024, παραμένει overweight.

Τις επιπτώσεις που θα έχουν στην οικονομία οι εξελίξεις με τους δασμούς Τραμπ και τον επανεξοπλισμό της ΕΕ, θα αξιολογήσουν προσεχώς DBRS και Moody’s.

Διαφορετικοί οι κλάδοι, κοινό το μήνυμα.

Το 84% ζητά νέο θεσμικό πλαίσιο για τις προσφορές.

"Η συνεργασία ήδη προσφέρει πολλά από τα οφέλη μιας εξαγοράς. Παρ’ όλα αυτά, η Alpha παραμένει ελκυστική".