Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η εικόνα του ελληνικού τραπεζικού συστήματος έχει υποστεί ριζική αναθεώρηση την τελευταία πενταετία. Από αντικείμενο έντονης επιφυλακτικότητας των επενδυτών, οι ελληνικές συστημικές τράπεζες μετατρέπονται σταδιακά σε οντότητες υψηλής λειτουργικής αποδοτικότητας, με καθαρές ισολογιστικές δομές, ισχυρή ρευστότητα και επαναλαμβανόμενη κερδοφορία. Η θεμελιώδης βάση είναι ισχυρή. Η ελληνική οικονομία επιδεικνύει ρυθμούς έντονης μεγέθυνσης άνω του ευρωπαϊκού μέσου όρου, συνοδευόμενη από υψηλά πρωτογενή πλεονάσματα και αποκλιμάκωση του δημόσιου χρέους. Ο δείκτης δανείων προς καταθέσεις παραμένει χαμηλός (LDR ~62%), ενώ η πιστωτική επέκταση, κυρίως μέσω του εταιρικού δανεισμού (+17,5% ετησίως), επαναφέρει τον τραπεζικό πολλαπλασιαστή σε τροχιά ισχυρής κερδοφορίας.

Σύμφωνα με την πρόσφατη έκθεση της Optima Bank, οι τέσσερις μεγάλες τραπεζικές κυρίες, Eurobank, Εθνική Τράπεζα, Πειραιώς και Alpha Bank, εμφανίζουν πλέον P/TBV κοντά στο 1,1x και δείκτη αποδοτικότητας RoaTBV (δείχνει πόσο καθαρό κέρδος παράγει μια τράπεζα σε σχέση με τα ίδια κεφάλαια) στο 14,3% (μέσος όρος), ξεπερνώντας για πρώτη φορά τον αντίστοιχο ευρωπαϊκό μέσο όρο, που είναι στο 13,5%. Οι αποτιμήσεις των τραπεζών, παρά την έντονη ανοδική κίνηση των μετοχών τους, παραμένουν ελκυστικές, ενώ η μερισματική απόδοση του κλάδου, που βγαίνει περίπου στο 6,3%, λειτουργεί αποτρεπτικά για την έξοδο θεσμικών κεφαλαίων.

Ξεκινάω από τη Eurobank (ΕΥΡΩΒ), που είναι ίσως η πιο σταθερή τράπεζα του ελληνικού συστήματος. Χωρίς θορύβους και χωρίς υπερβολές, επεκτείνεται μεθοδικά στην ευρύτερη περιοχή, εστιάζοντας σε κερδοφορία, κεφαλαιακή ενίσχυση και διαφοροποίηση. Ο βασικός καταλύτης σήμερα είναι η συγχώνευση της Ελληνικής Τράπεζας με τη Eurobank Κύπρου, δημιουργώντας τον ισχυρότερο τραπεζικό όμιλο στην Κύπρο, με ενεργητικό 28 δισ. ευρώ. Η Eurobank δεν μένει, όμως, εκεί. Το business plan προβλέπει οργανική κεφαλαιακή δημιουργία άνω του 1,5 δισ. ευρώ έως το 2027, ανοίγοντας τον δρόμο για εξαγορές σε τομείς όπως ασφάλειες και asset management σε Ελλάδα, Βουλγαρία, Κύπρο και Λουξεμβούργο. Με μετοχικό στήριγμα τη Fairfax (32,9%) και αναμενόμενο RoTE στο 15,1% το 2025, η Eurobank συνδυάζει υψηλή απόδοση, προοπτική επέκτασης και ένα καλά διαρθρωμένο δίκτυο. Διαγραμματικά, η μετοχή έχει γκρεμίσει πλέον το φράγμα των 3 ευρώ και τρέχει για την επόμενη σαθρή ζώνη αντίστασης των 3,40 με 3,50 ευρώ.

Η Εθνική Τράπεζα (ΕΤΕ) διαθέτει το ισχυρότερο κεφαλαιακό προφίλ στον κλάδο, με CET1 στο 18,7% και πλεονάζοντα κεφάλαια 1,76 δισ. ευρώ. Το στρατηγικό της πλεονέκτημα έγκειται στη δυνατότητα επιλεκτικής τοποθέτησης σε ευκαιρίες υψηλής απόδοσης, χωρίς να απειλείται από κεφαλαιακές πιέσεις ή αγοραστική βιασύνη. Η διοίκηση έχει καταστήσει σαφές πως εξετάζει μεγάλες εξαγορές με τεχνολογική υπεραξία, οι οποίες ενδέχεται να διαφοροποιήσουν περαιτέρω το επιχειρηματικό της προφίλ. Η στρατηγική επιλογή να καθυστερήσει τοποθετήσεις, μέχρι την πλήρη αξιολόγηση της αγοράς, αποδίδει μια "optionality" στον τίτλο, που μπορεί να κεφαλαιοποιηθεί δυναμικά στην κατάλληλη χρονική συγκυρία. Με RoTE 13,9%, χαμηλό P/E και ισχυρή θέση μερισματικής πολιτικής, η ΕΤΕ είναι μια καλή επιλογή για χαρτοφυλάκια που επιζητούν συνδυασμό ανθεκτικότητας και εν δυνάμει επενδυτικής έκρηξης. Από πλευράς διαγραμματικής ανάλυσης, η μετοχή μετά την ανοδική τμήση του ορίου των 11 ευρώ έχει βρεθεί στο κατώφλι των 12 ευρώ. Αμέσως μετά θα αρχίσουμε να κοιτάμε τα 13 ευρώ.

Η Πειραιώς (ΠΕΙΡ) είναι αυτή τη στιγμή, σύμφωνα με την έκθεση της Optima Bank, η πιο υποτιμημένη μετοχή του τραπεζικού κλάδου, παρά την εκρηκτική άνοδο που έχει σημειώσει από τις αρχές του έτους. Με P/TBV μόλις 0,99x –όταν οι ευρωπαϊκές τράπεζες διαπραγματεύονται άνω του 1,2x–, η Πειραιώς προσφέρει έναν σπάνιο συνδυασμό ισχυρής ανάπτυξης και χαμηλής αποτίμησης. Ο όμιλος ξεχωρίζει τόσο για την ισχυρή καθαρή πιστωτική επέκταση όσο και για τη στρατηγική εξαγορά της Εθνικής Ασφαλιστικής, που αναμένεται να προσθέσει +5% στα μελλοντικά κέρδη ανά μετοχή (EPS). Με νέους στόχους για καθαρά κέρδη 1,5 δισ. ευρώ το 2028 και RoaTBV στο 15%, η Πειραιώς ανεβάζει τις προσδοκίες. Παράλληλα, μέσω της ψηφιακής τράπεζας Snappi, στην οποία κατέχει το 69%, η Πειραιώς μπαίνει στο πανευρωπαϊκό fintech παιχνίδι με στόχο 1,9 εκατ. χρήστες έως το 2028. Το επιχειρηματικό της πλάνο είναι επιθετικό, με ξεκάθαρη στόχευση στην Ιταλία, τη Γερμανία και την Ισπανία. Η κεφαλαιακή της βάση παραμένει ισχυρή (CET1 >13%), ενώ ενδεχόμενη εφαρμογή του "Danish Compromise" για την Εθνική Ασφαλιστική θα ενισχύσει ακόμα περισσότερο τα ίδια κεφάλαια. Την ώρα δε που γραφόταν το άρθρο το πρωί της Πέμπτης, η μετοχή της Πειραιώς τρυπούσε την αντίσταση των 6,50 ευρώ. Παραμονή πάνω από εκεί θα δώσει τα διαπιστευτήρια για την είσοδο της μετοχής μέσα στο εύρος διακύμανσης των 7 με 7,20 ευρώ.

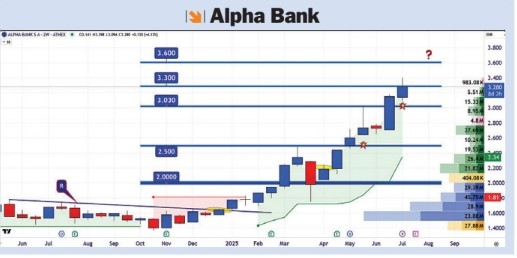

Η Alpha Bank (ΑΛΦΑ) βρίσκεται σε φάση δυναμικής αναδιάρθρωσης και στρατηγικής εξάπλωσης, με σημαντικά deals σε Κύπρο και Ελλάδα. Η εξαγορά της Astrobank την καθιστά τον τρίτο μεγαλύτερο τραπεζικό όμιλο στην Κύπρο, με αύξηση 5% στο EPS και ελάχιστη κεφαλαιακή επιβάρυνση. Παράλληλα, με την απόκτηση της Axia Ventures, η Alpha βάζει πόδι στον χώρο της επενδυτικής τραπεζικής και των κεφαλαιαγορών, στοχεύοντας σε νέες πηγές προμηθειών. Επιπλέον, μέσω της συνεργασίας με τα ΕΛΤΑ, θα διευρύνει την πρόσβαση των υπηρεσιών της σε περισσότερα από 1.000 σημεία σε όλη τη χώρα. Η πιο καθοριστική, όμως, κίνηση είναι η ενίσχυση της συμμετοχής της UniCredit στο μετοχικό κεφάλαιο της Alpha στο 20,47%, με στόχο αύξηση έως 29,9%. Η εμπλοκή της ιταλικής τραπεζικής δύναμης δίνει άλλη βαρύτητα στην Alpha και αφήνει ανοιχτό το ενδεχόμενο περαιτέρω εξαγορών και συμμαχιών. Στο διεβδομαδιαίο chart τιμών εντοπίζουμε τη μετοχή της Alpha να προσπαθεί να σταθεί πάνω από το επίπεδο των 3,30 ευρώ, ώστε να θέσει ως επόμενο στόχο τα 3,60 ευρώ.