Τρίτη, 17-Ιουν-2025 11:25

Eurobank Equities - Alpha Finance: Εκτοξεύουν τις τιμές στόχους για τις ελληνικές τράπεζες - Μικρός ο κίνδυνος από τις εντάσεις στη Μέση Ανατολή

Της Ελευθερίας Κούρταλη

Σε σημαντικές αναβαθμίσεις των τιμών στόχων για τις ελληνικές τράπεζες προχωρούν η Eurobank Equities και η Alpha Finance. Όπως σημειώνει η πρώτη, παρά το ράλι άνω του 40% από την αρχή του έτους το οποίο ενισχύθηκε έπειτα από τα πολύ ισχυρά οικονομικά αποτελέσματα πρώτου τριμήνου, οι αποτιμήσεις τους παραμένουν μη απαιτητικές. Ενώ αναγνωρίζει τους αυξημένους γεωπολιτικούς κινδύνους, βλέπει περιθώρια για περαιτέρω ανοδική πορεία στις αναβαθμίσεις κερδών και οφέλη από την πιθανή αναβάθμιση του Χρηματιστηρίου Αθηνών στις ανεπτυγμένες αγορές. Κατα την AF η αποτίμηση του κλάδου εξακολουθεί να προσφέρει μεσοπρόθεσμα περιθώρια ανόδου, δεδομένου των προοπτικών κερδοφορίας, των ευκαιριών που προσφέρουν τα υψηλά κεφάλαια και της ανοδικής τάσης στις αποτιμήσεις των αντίστοιχων τραπεζών της Ευρώπης.

Ειδικότερα, η Eurobank Equities σημειώνει πως παρά την πρόσφατη γεωπολιτική έξαρση στη Μέση Ανατολή, την οποία επισημαίνει ως οριακό κίνδυνο για το επενδυτικό κλίμα, και παρά το ράλι, οι αποτιμήσεις των ελληνικών τραπεζών είναι ελκυστικές.

Οι αναβαθμίσεις, όπως σημειώνει, οφείλονται σε δομικά χαμηλότερες παραδοχές για το κόστος ιδίων κεφαλαίων CoE (–40 μονάδες βάσης για τις συστημικές τράπεζες και –80 μονάδες βάσης για την Optima), αντανακλώντας τη βελτιωμένη ορατότητα κερδοφορίας, τις βελτιωμένες προοπτικές απόδοσης κεφαλαίου (και το χαμηλότερο ασφάλιστρο μεγέθους για την Optima).

Ο μέσος όρος CoE για τις τρεις συστημικές τράπεζες Alpha Bank, Εθνική Τράπεζα και Τράπεζα Πειραιώς ανέρχεται στο 12,4% και στο 14% για την Optima Bank, εξακολουθώντας να είναι σημαντικά υψηλότερος από το 10% που του ευρωπαϊκού τραπεζικού δείκτη.

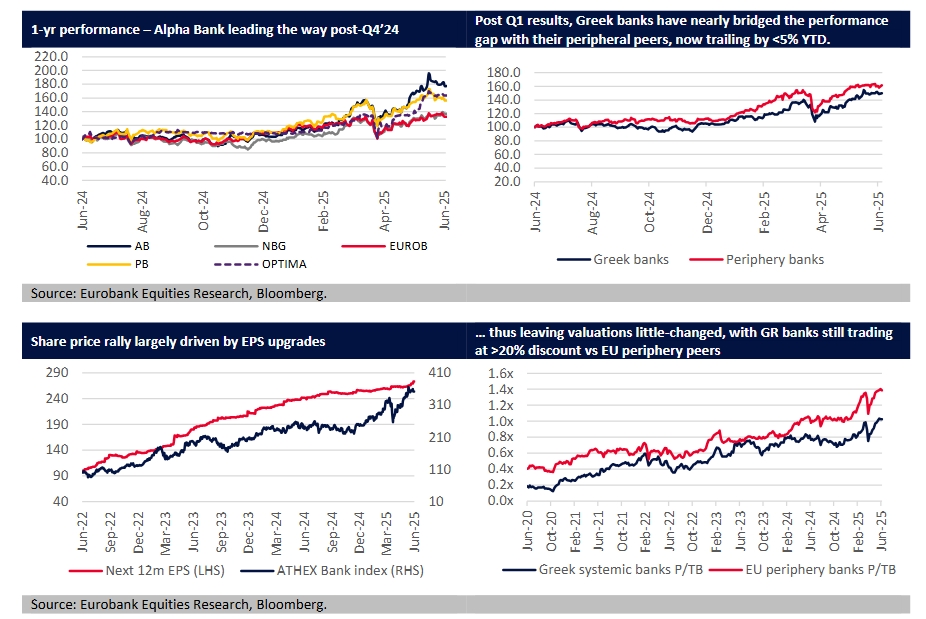

Παρά το ράλι άνω του 40% από την αρχή του έτους στις ελληνικές τράπεζες και στα υψηλά 15ετίας, οι αποτιμήσεις τους παραμένουν μη απαιτητικές με τον δείκτη λογιστικής αξίας P/TBV να διαμορφώνεται στο 0,95x για το 2026 και το P/Ε στο 7,01x (έναντι 1,2x και 8,7x για τις ευρωπαϊκές τράπεζες, αντίστοιχα), για περίπου 14% RoTE και περίπου 8% απόδοση μετόχων. Ενώ η Eurobank Equities αναγνωρίζει τους αυξημένους γεωπολιτικούς κινδύνους, βλέπει περιθώρια για περαιτέρω ανοδική πορεία στις αναβαθμίσεις κερδών και οφέλη από την πιθανή αναβάθμιση του Χρηματιστηρίου Αθηνών

Σε αυτό το πλαίσιο επαναλαμβάνει τη σύσταση by για όλες τις τράπεζες, με την Τράπεζα Πειραιώς να παραμένει η κορυφαία της επιλογή.

Η τιμή στόχος για την Alpha Bank τίθεται στα 3,40 ευρώ από 2,94 ευρώ ευρώ πριν, για την Εθνική Τράπεζα είναι στα 12,73 ευρώ από 11,94 ευρώ πριν, για την Τράπεζα Πειραιώς είναι στα 7,94 ευρώ από 7,32 ευρώ πριν και για την Optima Bank είναι στα 22,28 ευρώ από 16,60 ευρώ πριν.

Όπως σημειώνει η χρηματιστηριακή, τα αποτελέσματα του πρώτου τριμήνου πυροδότησαν υπεραπόδοση 6% για τις ελληνικές τράπεζες σε σχέση με τις αντίστοιχες τράπεζες της περιφέρειας της ΕΕ (και 8% έναντι των ευρωπαϊκών τραπεζών), με επικεφαλής την Alpha Bank (+27% από τις 28 Απριλίου), ακολουθούμενη από την Optima (+22%), την Εθνική Τράπεζα (+14%), την Πειραιώς (+13%) και την Eurobank (+10%).

Η άνοδος οφειλόταν στα κέρδη — η Alpha (+24% έναντι του consensus) και η Εθνική Τράπεζα (+17%) σημείωσαν εντυπωσιακές επιδόσεις — ενώ η δυναμική της Alpha ενισχύθηκε περαιτέρω από τις συγχωνεύσεις της Astrobank και της AXIA και, κυρίως, από την αύξηση του μεριδίου της UniCredit (η οποία θα μπορούσε ενδεχομένως να φτάσει το 29%), η οποία προσθέτει μια στρατηγική διάσταση στο story της συστημικής τράπεζας..

Τα RoTE (εξαιρουμένης της Optima) του κλάδου έφτασαν στο περίπου 15% το πρώτο τρίμηνο (έναντι περίπου 16% του μέσου όρου της περιφέρειας), με την Εθνική Τράπεζα (16,4%) και την Eurobank (16,2%) να προηγούνται, ακολουθούμενες από την Πειραιώς (14,7%) και την Alpha (12,8%), ενώ η Optima κατέγραψε εξαιρετική απόδοση 24%.

Για τις τέσσερις συστημικές τράπεζες, τα καθαρά έσοδα από τόκους (NII) ήταν σε γενικές γραμμές ευθυγραμμισμένα (–5% σε τριμηνιαία βάση, ΝΙΜ –14 μονάδες βάσης), απορροφώντας την πτώση του Euribor κατά 100 μονάδες βάσης και το χαμηλό beta καταθέσεων—αντισταθμισμένα εν μέρει από την αύξηση των δανείων, τις διαρθρωτικές αντισταθμίσεις και τις αποδόσεις επανεπένδυσης.

Τα spreads των πελατών ήταν ανθεκτικά, το κόστος εξέπληξε θετικά (τα λειτουργικά έξοδα ήταν χαμηλότερα από τις εκτιμήσεις), ενώ τα έσοδα από συναλλαγές στήριξαν την κερδοφορία. Οι προμλήθειες διατηρήθηκαν καλά παρά το κανονιστικό όριο, υποστηριζόμενα από την τριμηνιαία αύξηση των στοιχείων ενεργητικού (AutoM) κατά +10%.

Η ποιότητα του ενεργητικού παρέμεινε σταθερή (CoR ~50 μονάδες βάσης) και ο δείκτης CET1 παρέμεινε σταθερός στο 16,3% (–10 μονάδες βάσης σε τριμηνιαία βάση), απορροφώντας τα μερίσματα, την επιπλέον απόσβεση των DTC και την επίδραση της Βασιλείας IV κατά 10–40 μονάδες βάσης. Η κερδοφορία της Optima υποστηρίχθηκε από την ισχυρή πιστωτική επέκταση (+0,3 δισ. ευρώ το πρώτο τρίμηνο), τις ανθεκτικές προμήθειες και το καλύτερο προφίλ οικονομικής αποδοτικότητας στην κατηγορία της, συμβάλλοντας στην αντιστάθμιση της συμπίεσης του καθαρού επιτοκίου (δηλαδή -20 μονάδες βάσης) από τα χαμηλότερα επιτόκια.

Η Eurobank Equities αναθεωρεί τα μοντέλα της ώστε να αντικατοπτρίζουν ένα περιβάλλον χαμηλότερων επιτοκίων (τελικό επιτόκιο της ΕΚΤ στο 1,75% το 2025–2026, αυξανόμενο σε 2,00% το 2027), παράλληλα με την πρόσφατη δραστηριότητα συγχωνεύσεων και εξαγορών.

Ενώ οι προβλέψεις για το 2025 επιβεβαιώθηκαν σε γενικές γραμμές, η Πειραιώς αύξησε τον στόχο της για τα έσοδα από προμήθειες στα 650 εκατ. ευρώ (από 600 εκατ. ευρώ), σύμφωνα με την πρόβλεψη της χρηματιστηριακής για 670 εκατ. ευρώ, ενώ η Alpha Bank αύξησε τον στόχο της για τα κέρδη ανά μετοχή (EPS) για το 2027 σε >0,45 ευρώ (από 0,42 ευρώ), επικαλούμενη τις συμφωνίες Astrobank και AXIA.

Το πρώτο είχε ήδη συμπεριληφθεί στις εκτιμήσεις μας (όπως και η συναλλαγή της Πειραιώς με την Εθνική Ασφαλιστική). Τώρα ενσωματώνει και την AXIA στο μοντέλο υπολογισμού για την Alpha. Λαμβάνει επίσης υπόψη την έκδοση Tier II ύψους 150 εκατ. ευρώ για την Optima. Άλλες ενημερώσεις περιλαμβάνουν: οριακά χαμηλότερο beta καταθέσεων (πιο αργή μετάβαση), σταθερά spreads δανείων έως το 2027, ελαφρώς χαμηλότερο CoR και υψηλότερη κατανομή τίτλων για να αντικατοπτρίζει την πιο απότομη δυναμική της καμπύλης.

Έχουν επίσης ενσωματωθεί μικρές προσαρμογές από την τρέχουσα αξία (mark-to-market). Αυτές έχουν ως αποτέλεσμα μέτριες αλλαγές στις προβλέψεις για τα καθαρά κέρδη: +1,0% / +1,6% / +1,3% για το 2025, το 2026 και το 2027 για τις τρεις συστημικές τράπεζες, αντίστοιχα, και +1,1% / -3,6% / -1,4% για την Optima στα τρία αυτά έτη. Εν ολίγοις, προβλέπει μείωση των καθαρών κερδών κατά 4% για τις συστημικές τράπεζες το 2025, ακολουθούμενη από ανάκαμψη 2% το 2026, η οποία θα οδηγήσει σε καθαρά έσοδα -7% και +3% αντίστοιχα.

Η Alpha Finance αυξάνει και αυτή τις τιμές στόχους για τις ελληνικές τράπεζες. Η χρηματιστηριακή εκτιμά ότι η οργανική κερδοφορία των ελληνικών τραπεζών παραμένει σε ιδιαίτερα ικανοποιητικά επίπεδα, καθώς η ισχυρή πιστωτική επέκταση και οι θετικές τάσεις στα έσοδα από προμήθειες λειτουργούν αντισταθμιστικά της αρνητικής επίπτωσης στο καθαρό έσοδο τόκων λόγου του χαμηλότερου επιτοκιακού περιβάλλοντος.

Το ενδιαφέρον των ελληνικών τράπεζων για ανάπτυξη των μεγεθών τους στρέφεται πλέον και σε μη οργανικές ενέργειες, καθώς ήδη έχουν ανακοινωθεί οκτώ συναλλαγές συνολικής αξίας άνω των 2,2 δισ. ευρώ. Σύμφωνα με τις εκτιμήσεις της Alpha Finance, οι ελληνικές τράπεζες διαθέτουν επιπλέον κεφαλαιακά περιθώρια περίπου 4 δισ. ευρώ για μελλοντικές κινήσεις, ενώ και οι διοικήσεις των τραπεζών εμφανίζονται πλέον περισσότερο πρόθυμες να εξετάσουν κινήσεις εξαγορών με στόχο την ενίσχυση της κερδοφορίας.

Οι νέες προβλέψεις οδηγούν σε αύξηση εσόδων κατά 8,2% κατά μέσο όρο για την περίοδο 2025–2027, ενώ η προ προβλέψεων κερδοφορία (PPI) και τα καθαρά κέρδη ενισχύονται κατά 10,9% και 14,6% αντίστοιχα για την περίοδο.

Οι επικαιροποιημένες εκτιμήσεις της Alpha Finance για την απόδοση επί των ενσώματων ιδίων κεφαλαίων διαμορφώνονται στο 14,8% για το 2025 και στο 14,4% για το 2026. Οι νέες τιμές στόχοι είναι υψηλότερες σε σχέση με τις προηγούμενες εκτιμήσεις, καθώς ενσωματώνουν τόσο την αναβάθμιση των προβλέψεων κερδοφορίας όσο και την υψηλότερη αποτίμηση του πλεονάζοντος κεφαλαίου.

Αναλυτικότερα, η Alpha Finance επιβεβαιώνει τη σύσταση "Αγορά" για τη Eurobank, αυξάνοντας την τιμή στόχο στα 3,50 ευρώ από 3,00 ευρώ πριν, καθώς παραμένει η προτιμώμενη επιλογή μεταξύ των εγχώριων τραπεζών λόγω της ισχυρής κερδοφορίας (περίπου 15% RoTE για 1,07x P/TBV).

Επιβεβαιώνεται επίσης η σύσταση "Αγορά" για την Τράπεζα Πειραιώς, με νέα τιμή στόχο στα 6,60 ευρώ από 5,30 ευρώ πριν, καθώς εξακολουθεί να διαπραγματεύεται με discount περίπου 11% σε σχέση με τη λογιστική της αξία για το 2025.

Αντιθέτως, για την Εθνική Τράπεζα η σύσταση αλλάζει σε "Διακράτηση" από ¨Αγορά¨ με τιμή στόχο τα 11,60 ευρώ από 9,70 ευρώ πριν, λόγω της αποτίμησης της μετοχής καθώς οι θετικές προοπτικές της εκτιμάται ότι ήδη αποτυπώνονται σε μεγάλο βαθμό στα τρέχοντα επίπεδα τιμών.

Σημειώνεται πως οι αναλυτές της AF τηρούν πιο επιφυλακτική στάση για αγορές τραπεζικών μετοχών την τρέχοντα χρονική περίοδο, λόγω της μεγάλης ανόδου των αποτιμήσεων από τις αρχές του έτους. Εκτιμούν όμως πως η αποτίμηση του κλάδου εξακολουθεί να προσφέρει μεσοπρόθεσμα περιθώρια ανόδου, δεδομένου των προοπτικών κερδοφορίας, των ευκαιριών που προσφέρουν τα υψηλά κεφάλαια και της ανοδικής τάσης στις αποτιμήσεις των αντίστοιχων τραπεζών της Ευρώπης.

Στην εβδομάδα, ο S&P 500 κέρδισε 0,33%, ο Nasdaq σημείωσε άνοδο 1,14% και ο Dow υποχώρησε 0,32%.

Στην εβδομάδα, ο S&P 500 σημειώνει άνοδο 1%, ενώ ο Nasdaq καταγράφει κέρδη 1,8%. Ο Dow ενισχύεται κατά 0,4%.

Ο Nikkei έφθασε να "σκαρφαλώνει" άνω του 1%.

Η Βρετανία πούλησε ομόλογα 20 ετών συνδεδεμένα με τον πληθωρισμό, ύψους 800 εκατ. λιρών, με την υψηλότερη πραγματική απόδοση από το 2001.

Κέρδη στα περισσότερα χρηματιστήρια, μετά το τεχνολογικό ράλι της Wall Street.

Είναι όλο και πιο δύσκολο για τις χρηματοπιστωτικές αγορές να απομακρυνθούν από το θορυβώδες σκηνικό της γαλλικής πολιτικής, ένα χρόνο μετά τις πρόωρες εκλογές που προκήρυξε ο Εμανουέλ Μακρόν, οι...

Υπό πίεση και τα ομόλογα σε Βρετανία, Ιαπωνία.

Πώς εξελίχθηκαν η προσφορά και η ζήτηση μέσα σε 10 χρόνια.

Σε υψηλό τριών ετών η απόκλιση του ελληνικού πληθωρισμού από αυτόν της Ευρωζώνης, τονίζει η τράπεζα.

Παρά το γεγονός ότι το 2025 το ράλι στις ευρωπαϊκές τράπεζες είναι διπλάσιο από ό,τι είχε προβλέψει η UBS τον Δεκέμβριο του 2024, παραμένει overweight.

Παρά τις πιέσεις στα τέλη Αυγούστου, τα θετικά στοιχεία του Χ.Α. διατηρούνται, με τις φετινές χρηματικές διανομές να αναμένεται να ξεπεράσουν τα 5,5 δισ. ευρώ, τη στιγμή που η αύξηση του αριθμού των...