Τρίτη, 22-Απρ-2025 15:28

Barclays: Ισχυρό το story του ελληνικού τραπεζικού κλάδου - Στους δείκτες επενδυτικής βαθμίδας τα ομόλογα ελληνικών τραπεζών

Της Ελευθερίας Κούρταλη

Σημαντική επενδυτική ευκαιρία εντοπίζει η Barclays στις ελληνικές τράπεζες και ειδικά στα senior preferred ομόλογα, καθώς το μπαράζ αναβαθμίσεων των οίκων αξιολόγησης έχει κάνει επιλέξιμα πολλά από αυτά στους διεθνείς δείκτες επενδυτικής βαθμίδας. Παράλληλα τονίζει το ισχυρό μακροοικονομικό περιβάλλον της Ελλάδας και τα θεμελιώδη μεγέθη των τραπεζών, ενώ σημειώνει ότι οι ελληνικές τράπεζες είναι λιγότερο ευαίσθητες στους δασμολογικούς και τους γεωπολιτικούς κινδύνους σε σχέση με άλλες τράπεζες στην Ευρώπη.

Πιο αναλυτικά, όπως σημειώνει η βρετανική τράπεζα, τα spreads των ελληνικών τραπεζών έχουν διευρυνθεί σημαντικά τις τελευταίες εβδομάδες, ιδιαίτερα μετά την ανακοίνωση των δασμών της "Ημέρας Απελευθέρωσης". Η Barclays πιστεύει ότι αυτό βασίζεται στο στις μνήμες του παρελθόντος και της ελληνικής κρίσης που έχει κάνει τους επενδυτές να αντιλαμβάνονται τις ελληνικές τράπεζες ως δείκτες υψηλού beta, δηλαδή, ουσιαστικά, assets υψηλού ρίσκου. Κατά τη βρετανική τράπεζα η αντίδραση αυτή στα spreads είναι υπερβολική και δεν αναγνωρίζει τις πολυετείς βελτιώσεις στα θεμελιώδη μεγέθη των ελληνικών τραπεζών και στο λειτουργικό τους περιβάλλον. Σε αυτό το πλαίσιο, η Barclays δηλώνει θετική για τις ελληνικές τράπεζες επιβεβαιώνοντας τις αξιολογήσεις overweight για τους τίτλους της Εθνικής Τράπεζας και της Eurobank, οι οποίοι είναι ελκυστικοί σε σύγκριση με τα senior preferred ομόλογα άλλων ευρωπαϊκών τραπεζών (με αξιολόγηση επενδυτικής βαθμίδας).

Όπως επισημαίνει η Barclays, η υπερβολή της υποαπόδοσης των ομολόγων των ελληνικών τραπεζών τονίζεται και από το γεγονός ότι ανάλογη πορεία δεν έχουν σημειώσει ούτε οι μετοχές των ελληνικών τραπεζών αλλά ούτε και τα ελληνικά κρατικά ομόλογα το τελευταίο διάστημα. Όπως τονίζει, η υποαπόδοση αυτή δεν δικαιολογείται σε καμία περίπτωση από το μακροοικονομικό περιβάλλον της Ελλάδας ή τα θεμελιώδη μεγέθη των τραπεζών.

Ειδικότερα, όπως αναφέρει η βρετανική τράπεζα, το λειτουργικό περιβάλλον της Ελλάδας παραμένει ισχυρό, με τη δυναμική του ελληνικού δημόσιου χρέους να παραμένει ενθαρρυντική. Σημειώνει ότι στην πρόσφατη έκθεση αξιολόγησης του ΔΝΤ (Απρίλιος 2025) αναφέρεται ότι οι βραχυπρόθεσμες οικονομικές προοπτικές της Ελλάδας παραμένουν ευνοϊκές, με ισχυρή αύξηση του πραγματικού ΑΕΠ (2,1% το 2025 και 1,9% το 2026) και τον δείκτη δημόσιου χρέους προς ΑΕΠ σε σταθερή καθοδική τροχιά. Η έκθεση υπογραμμίζει επίσης την καλύτερη ανθεκτικότητα του τραπεζικού συστήματος και συνιστά ότι "τα αυξημένα κέρδη των τραπεζών αναμένεται να χρησιμοποιηθούν κυρίως για τη δημιουργία κεφαλαιακών αποθεμάτων και τη βελτίωση της ποιότητας του κεφαλαίου".

Την ίδια στιγμή, όπως προσθέτει η Barclays, η κερδοφορία των ελληνικών τραπεζών παραμένει ισχυρή. Ειδικότερα, όπως επισημαίνει, oι ελληνικές τράπεζες συνέχισαν να επιδεικνύουν ισχυρή θετική δυναμική στα θεμελιώδη μεγέθη τους στο δ’ τρίμηνο του 2024. Οι δείκτες ποιότητας ενεργητικού έχουν δείξει σταθερή βελτίωση, με τις περισσότερες τράπεζες να αναφέρουν περαιτέρω μειώσεις στους δείκτες NPE κατά τη διάρκεια του τέταρτου τριμήνου. Συγκεκριμένα, ο δείκτης της Alpha Bank μειώθηκε στο 3,8% (-80 μονάδες βάσης σε τριμηνιαία βάση), ο δείκτης της Τράπεζας Πειραιώς μειώθηκε στο 2,6% (-60 μονάδες βάσης σε τριμηνιαία βάση) και ο δείκτης NPE της Εθνικής Τράπεζας μειώθηκε στο 2,6% (-70 μονάδες βάσης σε τριμηνιαία βάση), ενώ ο δείκτης NPE της Eurobank παρέμεινε σταθερός στο 2,9% σε τριμηνιαία βάση (εξαιρουμένων ορισμένων NPE της Ελληνικής Τράπεζας).

Οι δείκτες κεφαλαιακής επάρκειας των ελληνικών τραπεζών παρουσίασαν πιο μικτές εξελίξεις, επηρεασμένοι από τις κατανομές μεριδίων στους μετόχους. Η Alpha σημείωσε τριμηνιαία αύξηση περίπου 77 μονάδων βάσης στον δείκτη CET1, λόγω της οργανικής δημιουργίας κεφαλαίου και της βελτιστοποίησης των σταθμισμένων στοιχείων ενεργητικού (RWA). Αντίθετα, οι Εθνική (-40 μονάδες βάσης) και Τράπεζα Πειραιώς (-20 μονάδες βάσης) παρουσίασαν χαμηλότερους δείκτες CET1 στο τέταρτο τρίμηνο, επηρεασμένους από τα κέρδη από καταβολές. Ο δείκτης CET1 της Eurobank μειώθηκε από 17,8% στο τρίτο τρίμηνο του 2024 σε 15,7% pro forma λόγω της εξαγοράς της Ελληνικής Τράπεζας (-89 μονάδες βάσης) και μιας περαιτέρω επίδρασης -137 μονάδων βάσης από τα κέρδη από καταβολές για το οικονομικό έτος 2024.

Συνεπώς, όπως τονίζει η βρετανική τράπεζα, στα αποτελέσματα Δ' τριμήνου η ισχύς των κερδών του κλάδου ήταν ξεκάθαρη και θεωρεί τις ελληνικές τράπεζες σχετικά λιγότερο ευαίσθητες στους δασμολογικούς και τους γεωπολιτικούς κινδύνους. Επιπλέον, οι ελληνικές τράπεζες επιταχύνουν το χρονοδιάγραμμα απόσβεσης των DTCs, κάτι το οποίο και θα βελτιώσει την ποιότητα του κεφαλαίου.

Η Barclays είχε επισημάνει το περασμένο έτος ότι οι μεγάλες ελληνικές τράπεζες αποτελούν ανερχόμενες υποψήφιες για ένταξη στους δείκτες επενδυτικής βαθμίδας όπως ο Bloomberg IG Index. Η αναβάθμιση από την S&P τον Ιανουάριο του 2025 για την Εθνική Τράπεζα και την Eurobank από BB+ σε BBB- έφερε και τις καμπύλες των senior preferred ομολόγων τους στον δείκτη επενδυτικής βαθμίδας, δηλαδή, όλοι οι τίτλοι τους έχουν ενταχθεί πλέον στο IG δείκτη .

Έκτοτε, η Moody's ακολούθησε τα βήματα της S&P, με περαιτέρω αναβαθμίσεις των ελληνικών συστημικών τραπεζών τον Μάρτιο του 2025, λόγω της αναβάθμισης της πιστοληπτικής αξιολόγησης της Ελλάδας σε Baa3 και στην επενδυτική βαθμίδα, από Ba1 πριν. Η Εθνική και η Eurobank αναβαθμίστηκαν σε Baa1 από Baa2, καθώς προηγουμένως περιορίζονταν από την πιστοληπτική αξιολόγηση της χώρας.

Εντωμεταξύ, η Alpha Bank και η Τράπεζα Πειραιώς αναβαθμίστηκαν κατά μία βαθμίδα από Baa3 σε Baa2. Οι προοπτικές της Alpha Bank ήταν οι μόνες που παρέμειναν θετικές λόγω των περαιτέρω αναμενόμενων βελτιώσεων των μεμονωμένων θεμελιωδών στοιχείων.

Η Fitch αναβάθμισε αυτόν τον μήνα την Εθνική Τράπεζα και την Eurobank σε BBB- από BB+, έτσι αυτές οι δύο τράπεζες έχουν αξιολογήσεις επενδυτικής βαθμίδας από τους τρεις μεγαλύτερους οίκους αξιολόγησης, όπως τονίζει η Barclays.

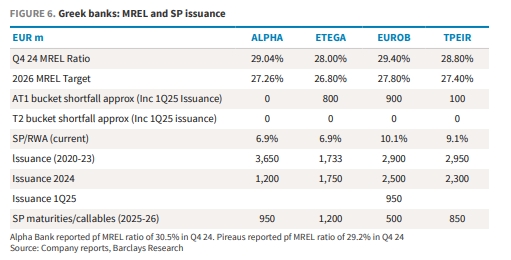

Οι ελληνικές τράπεζες έχουν βελτιώσει σημαντικά τους δείκτες MREL, τονίζει η Barclays, καθώς οι τελικές απαιτήσεις MREL τίθενται σε ισχύ από την 1η Ιανουαρίου 2026. Όπως φαίνεται και στον πίνακα που παραθέτει, οι ελληνικές τράπεζες έχουν δημιουργήσει ένα εύλογο απόθεμα ασφαλείας. Μετά από σημαντικές εκδόσεις τα τελευταία χρόνια, αναμένει ότι οι εκδόσεις νέων τίτλων θα παραμείνουν σχετικά συγκρατημένες φέτος.

Η Barclays επισημαίνει ότι στα τρέχον τα επίπεδα προτιμά την αγορά των senior τίτλων των ελληνικών τραπεζών έναντι των Tier 2, επιβεβαιώνοντας την overweight στάση της για τις Εθνική και Eurobank δεδομένης της επιλεξιμότητάς τους για τους δείκτες επενδυτικής βαθμίδας, καθώς είναι φθηνοί σε σχέση με τους senior preferred (και ακόμη και τους senior non preferred) των ευρωπαϊκών τράπεζων.

Συγκεκριμένα, συστήνει:

• την αγορά του senior preferred της Εθνική Τράπεζας λήξης 2030, απόδοσης 3,5%

• την αγορά του senior preferred της Eurobank λήξης 2030, απόδοσης 4%

• την αγορά του senior preferred της Eurobank λήξης 2031, απόδοσης 4,875%

• την αγορά του senior preferred της Eurobank λήξης 2036, απόδοσης 4%

Στην εβδομάδα, ο S&P 500 κέρδισε 0,33%, ο Nasdaq σημείωσε άνοδο 1,14% και ο Dow υποχώρησε 0,32%.

Στην εβδομάδα, ο S&P 500 σημειώνει άνοδο 1%, ενώ ο Nasdaq καταγράφει κέρδη 1,8%. Ο Dow ενισχύεται κατά 0,4%.

Οι παγκόσμιες μετοχές εισήλθαν τον Σεπτέμβριο σε πιο αδύναμη βάση μετά από ένα "δυνατό" καλοκαίρι.

Ο Nikkei έφθασε να "σκαρφαλώνει" άνω του 1%.

Παρά τη νευρικότητα που έχουν δημιουργήσει οι δασμοί Τραμπ και πρόσφατα η νέα πολιτικο-οικονομική κρίση στη Γαλλία, αντί να χάσουν, κερδίζουν - αργά, αλλά σταθερά - έδαφος.

Έντονη νευρικότητα εν μέσω αυξανόμενων ανησυχιών.

Η Βρετανία πούλησε ομόλογα 20 ετών συνδεδεμένα με τον πληθωρισμό, ύψους 800 εκατ. λιρών, με την υψηλότερη πραγματική απόδοση από το 2001.

Κέρδη στα περισσότερα χρηματιστήρια, μετά το τεχνολογικό ράλι της Wall Street.

Οι κατασκευαστές στην Κίνα αναζητούν εναλλακτικές αγορές για τα προϊόντα τους.

Είναι όλο και πιο δύσκολο για τις χρηματοπιστωτικές αγορές να απομακρυνθούν από το θορυβώδες σκηνικό της γαλλικής πολιτικής, ένα χρόνο μετά τις πρόωρες εκλογές που προκήρυξε ο Εμανουέλ Μακρόν, οι...

Πριν από τέσσερα χρόνια, στο απόγειο της πανδημίας και σε εποχές αρνητικών επιτοκίων για "ασφαλή επενδυτικά καταφύγια" της Ευρωζώνης, η Γερμανία εισέπραττε χρήματα για να …της δανείσουν τα χρήματά...