Τρίτη, 04-Μαρ-2025 10:50

DBRS: Τα "όπλα" των ελληνικών τραπεζών στο νέο περιβάλλον των χαμηλότερων επιτοκίων, των γεωπολιτικών εντάσεων και των εμπορικών πολέμων

Της Ελευθερίας Κούρταλη

Οι τέσσερις ελληνικές συστημικές τράπεζες σημείωσαν συνολικά καθαρά κέρδη 4,3 δισ. ευρώ το 2024 αυξημένα κατά 18% σε ετήσια βάση, σημειώνει ο οίκος αξιολόγησης DBRS. Τα υψηλότερα καθαρά έσοδα από τόκους (NII) και οι προμήθειες, σε συνδυασμό με τον έλεγχο του κόστους και τις χαμηλότερες προβλέψεις για ζημίες δανείων (LLPs) στήριξαν τα αποτελέσματα το 2024. Επιπλέον, η εξαγορά της Ελληνικής Τράπεζας από τη Eurobank συνέβαλε θετικά στα αποτελέσματα. Η μέση απόδοση ιδίων κεφαλαίων (ROE) ήταν περίπου 13% το 2024, από περίπου 12% το 2023.

Τα NII ήταν ανθεκτικά μέχρι στιγμής, σημειώνει ο οίκος, υποστηριζόμενα κυρίως από την αύξηση των εταιρικών δανείων, και παρά τα χαμηλότερα επιτόκια. Ταυτόχρονα, οι καθαρές προμήθειες/αμοιβές αυξήθηκαν σημαντικά το 2024 και η λειτουργική αποτελεσματικότητα παρέμεινε ισχυρή. Ενώ οι δομές εσόδων των ελληνικών τραπεζών εξαρτώνται σε μεγάλο βαθμό από τα NII, η DBRS αναμένει ότι η αύξηση των δανείων σε συνδυασμό με την αυξανόμενη εστίαση των τραπεζών στις επενδύσεις, τη διαχείριση περιουσιακών στοιχείων και τη "μηχανή" προμηθειών του bancassurance μαζί με τις καλύτερες προοπτικές για την ελληνική οικονομία σε σχέση με τον ευρωπαϊκό μέσο όρο, να μετριάσουν τις αρνητικές επιπτώσεις των χαμηλότερων επιτοκίων, των γεωπολιτικών εντάσεων και των απειλών στο παγκόσμιο εμπόριο.

Παράλληλα, όπως τονίζει ο οίκος, το κόστος κινδύνου (COR) μειώθηκε το 2024, λόγω της ευνοϊκής δυναμικής της ποιότητας των περιουσιακών στοιχείων και της σταθερής αύξησης των δανείων που, με τη σειρά τους, οδήγησαν σε περαιτέρω ενίσχυση των προφίλ κινδύνου.

Η χρηματοδότηση και η ρευστότητα του κλάδου παραμένουν υγιείς παρά τη μικρότερη στήριξη από την κεντρική τράπεζα η οποία οφείλεται στην αποπληρωμή των TLTRO. Οι ελληνικές τράπεζες χρηματοδοτούνται κυρίως μέσω καταθέσεων. Οι καταθέσεις πελατών αντιπροσώπευαν περίπου το 89% της συνολικής χρηματοδότησης το 2024 και προήλθαν κυρίως από ιδιώτες πελάτες λιανικής. Οι καταθέσεις αυξήθηκαν περαιτέρω το 2024, ενσωματώνοντας επίσης την ένταξη της Ελληνικής Τράπεζας στην περίμετρο της Eurobank. Η προηγούμενη αύξηση των επιτοκίων οδήγησε σε αύξηση των προθεσμιακών καταθέσεων, ωστόσο, οι προθεσμιακές καταθέσεις έχουν σταθεροποιηθεί στο 27% περίπου των συνολικών καταθέσεων.Όπως επισημαίνει η DBRS, η θέση ρευστότητας του κλάδου παραμένει υγιής με μέσο δείκτη κάλυψης ρευστότητας (LCR) πολύ πάνω από 200%, μέσο καθαρό δείκτη σταθερής χρηματοδότησης (NSFR) περίπου 136% και μέσο δείκτη δανείων προς καταθέσεις (LTD) 67% στο τέλος του 2024.

Τα κεφαλαιακά αποθέματα έχουν ενισχυθεί και η ποιότητα του κεφαλαίου βελτιώθηκε το 2024, αυξάνοντας τη στρατηγική ευελιξία. Ενώ τα μερίσματα και οι επαναγορές μετοχών παραμένουν προτεραιότητα στο άμεσο μέλλον, οι ελληνικές τράπεζες φαίνεται να εξετάζουν άλλες επιλογές για την ανάπτυξη κεφαλαίων, συμπεριλαμβανομένων των συγχωνεύσεων και εξαγορών, σημειώνει η DBRS.

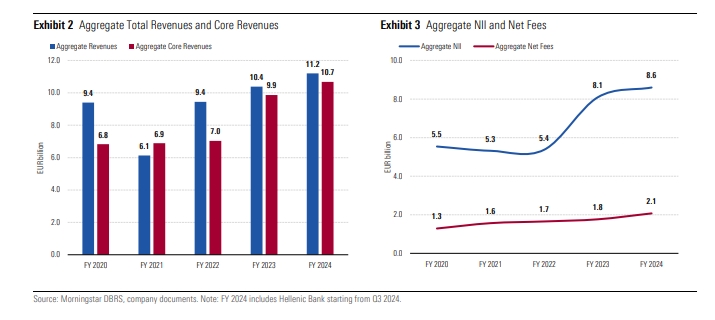

Πιο αναλυτικά, όπως επισημαίνει η DBRS, το 2024 τα συνολικά έσοδα αυξήθηκαν κατά 8% σε ετήσια βάση και υποστηρίχθηκαν κυρίως από τα βασικά έσοδα (ΝΙΙ και καθαρές προμήθειες) και, σε μικρότερο βαθμό, από εμπορικά και άλλα έσοδα. Τα βασικά έσοδα αυξήθηκαν κατά 8% σε ετήσια βάση.

Τα χαμηλότερα επιτόκια υπεραντισταθμίστηκαν από τη σταθερή αύξηση των δανείων, τη μεγαλύτερη συνεισφορά από τίτλους σταθερού εισοδήματος και τα οφέλη από την αντιστάθμιση επιτοκίων. Οι δομές εσόδων των ελληνικών τραπεζών εξαρτώνται σημαντικά από τα ΝΙΙ, επομένως η συνεχιζόμενη μείωση των επιτοκίων θα επηρεάσει αρνητικά τη δημιουργία εσόδων τους. Ωστόσο, οι νέες εκταμιεύσεις δανείων, οι οποίες φαίνεται να είναι ισχυρότερες στην Ελλάδα από ό,τι στην υπόλοιπη Ευρώπη, θα συμβάλουν στον μετριασμό των αρνητικών επιπτώσεων από τα χαμηλότερα επιτόκια.

Το 2024, οι καθαρές προμήθειες αυξήθηκαν κατά 17% σε ετήσια βάση, κυρίως με την υποστήριξη των παραδοσιακών τραπεζικών υπηρεσιών και υπηρεσιών πληρωμών, αλλά και μέσω cross selling επενδυτικών προϊόντων, διαχείρισης περιουσιακών στοιχείων και τραπεζοασφαλιστικών προϊόντων για τα οποία οι τράπεζες έχουν καταβάλει σημαντικές προσπάθειες. Η συνεισφορά των καθαρών προμηθειών στα συνολικά έσοδα παρέμεινε στο μέτριο 19% το 2024. Ωστόσο, ο οίκος αναμένει ότι αυτό θα βελτιωθεί λόγω οργανικών και ανόργανων στρατηγικών πρωτοβουλιών.

Πάντως, όπως τονίζει η DBRS, τα κυβερνητικά μέτρα σχετικά με τη μείωση ορισμένων τραπεζικών προμηθειών για πελάτες λιανικής από το 2025 θα απορροφήσουν μέρος της αναμενόμενης αύξησης των εσόδων από προμήθειες.

Παράλληλα, τα λειτουργικά έξοδα αυξήθηκαν κατά 9% σε ετήσια βάση το 2024, αν και αυτό περιλαμβάνει τον αντίκτυπο από την εξαγορά της Ελληνικής Τράπεζας. Παρά τις υψηλότερες αποδοχές προσωπικού και τις υψηλότερες επενδύσεις για ψηφιοποίηση, ο μέσος λόγος κόστους προς εισόδημα παρέμεινε σταθερός στο ισχυρό 34% το 2024. Τα συνολικά κέρδη προ προβλέψεων και φόρων αυξήθηκαν κατά 8% σε ετήσια βάση το 2024.

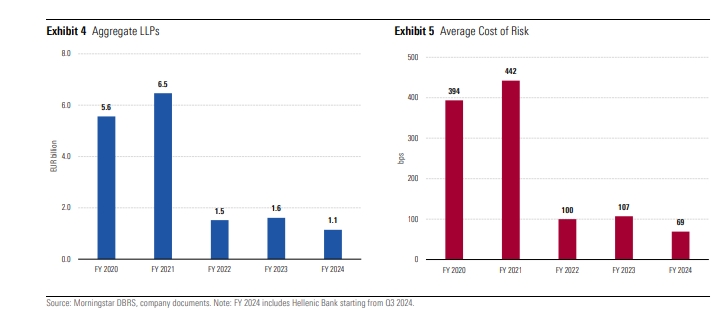

Οι προβλέψεις για ζημίες δανείων (LLPs) μειώθηκαν κατά 29% σε ετήσια βάση λόγω του de-risking και των περιορισμένων νέων εισροών NPEs, προσθέτει η DBRS. Ο μέσος όρος στο κόστος κινδύνου COR ήταν 69 μονάδες βάσης, χαμηλότερος από τα επίπεδα που αναφέρθηκαν τα προηγούμενα έτη. Αυτό, όπως επισημαίνει, αντικατοπτρίζει ως επί το πλείστον τα ισχυρότερα προφίλ κινδύνου των τραπεζών και τη σταθερή αύξηση των δανείων. Ωστόσο, το COR εξακολουθεί να βρίσκεται σε υψηλότερα επίπεδα από τον ευρωπαϊκό μέσο όρο, ενσωματώνοντας πρόσθετη εργασία για μελλοντική απομάκρυνση κινδύνου και αντανακλώντας τον ενδεχόμενο σχηματισμό NPE με καθυστέρηση λόγω των ακόμη υψηλών επιτοκίων.

"Βλέπουμε περαιτέρω περιθώρια για μείωση του COR εάν οι κίνδυνοι για την ποιότητα των περιουσιακών στοιχείων παραμείνουν υπό έλεγχο, με στήριξη επίσης από τις ευνοϊκές προοπτικές για την ελληνική οικονομία σε σχέση με τον ευρωπαϊκό μέσο όρο που θα συνεχίσει να υποστηρίζει τη χορήγηση νέων δανείων", τονίζει ο οίκος.

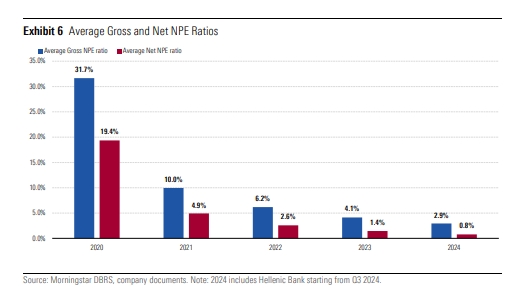

Το προφίλ ποιότητας του ενεργητικού των ελληνικών τραπεζών βελτιώθηκε περαιτέρω το 2024, λόγω της οργανικής δραστηριότητας καθώς και των πωλήσεων NPE, των περιορισμένων εισροών νέων NPE, της σημαντικής επέκτασης του χαρτοφυλακίου δανείων και της ενίσχυσης της κάλυψης δανείων.

Ως αποτέλεσμα, ο μέσος δείκτης ακαθάριστου και καθαρού NPE μειώθηκε στο 2,9% και 0,8%, αντίστοιχα, από 4,1% και 1,4% ένα χρόνο νωρίτερα. Το μέσο επίπεδο κάλυψης NPE αυξήθηκε σε περίπου 74% από 66% την ίδια περίοδο.

Όπως τονίζει η DBRS, η μείωση των επιτοκίων σε συνδυασμό με τις καλές επιδόσεις της ελληνικής οικονομίας και την ανάκαμψη των επενδύσεων στη χώρα έχουν στηρίξει τον όγκο των δανείων στον ελληνικό τραπεζικό τομέα. Αν και εξακολουθεί να είναι ασθενέστερος από ό,τι στη ζώνη του ευρώ, η συρρίκνωση του δανεισμού προς τα νοικοκυριά στην Ελλάδα επιβραδύνθηκε στο 0,3% ετησίως, υποβοηθούμενη από κυβερνητικές πρωτοβουλίες για τη στήριξη της νέας δραστηριότητας στεγαστικών δανείων. Το χαρτοφυλάκιο εταιρικών δανείων στην Ελλάδα αυξήθηκε κατά 14,2% σε ετήσια βάση τον το 2024, σημαντικά καλύτερο από αυτό στη ζώνη του ευρώ και επιταχύνθηκε σημαντικά το τέταρτο τρίμηνο του 2024 για τη χρηματοδότηση σημαντικών έργων που σχετίζονται με την ανάπτυξη της χώρας.

Οι γεωπολιτικές εντάσεις και οι απειλές για το παγκόσμιο εμπόριο μέσω δασμών αναμένεται να επηρεάσουν αρνητικά την αύξηση των δανείων το 2025, επισημαίνει η DBRS. Ωστόσο, οι καλύτερες προοπτικές για την ελληνική οικονομία σε σχέση με την Ευρώπη καθώς και η ευκαιρία για τις τράπεζες να συνεχίσουν να εκταμιεύουν δάνεια που συνδέονται με τα κεφάλαια του μηχανισμού ανάκαμψης και ανθεκτικότητας της ΕΕ, θα συμβάλουν στον μετριασμό αυτών των κινδύνων.

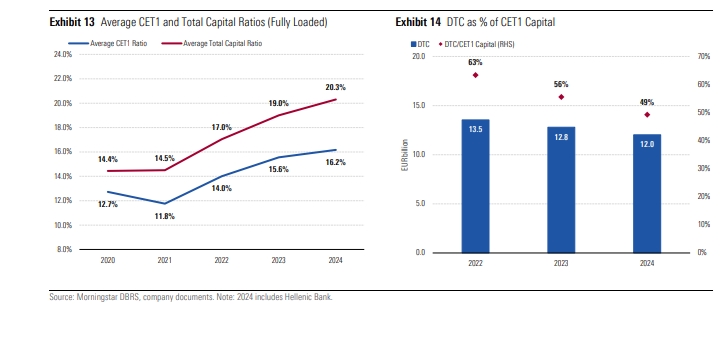

Η κεφαλαιοποίηση των ελληνικών τραπεζών ενισχύθηκε το 2024, αντανακλώντας τη διαρκή δημιουργία κερδών, τους ισχυρότερους ισολογισμούς και τις ενέργειες διαχείρισης κεφαλαίου και παρά τις πιο γενναιόδωρες αποδοχές των μετόχων, τη σημαντική αύξηση των δανείων και τις πρωτοβουλίες συγχωνεύσεων και εξαγορών, τονίζει η DBRS. Ο μέσος δείκτης CET1 fully loaded ήταν 16,2% και ο μέσος δείκτης συνολικού κεφαλαίου fully loaded ήταν 20,3%, από 15,6% και 19%, αντίστοιχα, ένα χρόνο νωρίτερα. Τα μέσα buffers πάνω από τις ελάχιστες απαιτήσεις ήταν πάνω από 620 μ.β για το CET1 και 550 μ.β για το συνολικό κεφάλαιο.

Η ποιότητα του κεφαλαίου βελτιώθηκε περαιτέρω το 2024 με τα DTCs να αντιπροσωπεύουν περίπου το 49% του κεφαλαίου CET1, από 56% τι 2023 και ο οίκος αναμένει ότι αυτή η τάση θα συνεχιστεί, αντανακλώντας τα σχέδια των τραπεζών να επιταχύνουν τις αποσβέσεις DTC από το 2025.

Τέλος, όπως τονίζει ο οίκος, ενώ η επιστροφή μέρους του πλεονάζοντος κεφαλαίου στους μετόχους μέσω μερισμάτων και επαναγορών μετοχών φαίνεται να παραμένει προτεραιότητα στο άμεσο μέλλον, οι τράπεζες εμφανίζονται πιο ανοιχτές στην αξιολόγηση άλλων επιλογών ανάπτυξης κεφαλαίων, συμπεριλαμβανομένων των συγχωνεύσεων και εξαγορών, για να επιτύχουν σε περιβάλλον χαμηλότερου επιτοκίου μέσω υψηλότερης κλίμακας συνέργειες και πιο διαφοροποιημένων επιχειρηματικών μοντέλων.

Στη βαθμίδα ΒΒΒ διατήρησε την πιστοληπτική ικανότητα της Ελλάδας ο καναδικός οίκος DBRS Morningstar, επιβεβαιώνοντας τις σταθερές προοπτικές της ελληνικής οικονομίας. Η σταθερή προοπτική...

Οι κατασκευαστές στην Κίνα αναζητούν εναλλακτικές αγορές για τα προϊόντα τους.

Στρατηγικό βήμα για την περαιτέρω διαφοροποίηση του χαρτοφυλακίου της Leader και την είσοδο σε κατηγορίες υψηλής ανάπτυξης.

Αν σε ένα πράγμα συμφωνούν οι ηγέτες της Ευρωπαϊκής Ένωσης, αυτό είναι ότι το μπλοκ πρέπει να ανακτήσει την ανταγωνιστικότητά του - βασική προϋπόθεση για την αντιμετώπιση προκλήσεων όπως η...

Τις επιπτώσεις που θα έχουν στην οικονομία οι εξελίξεις με τους δασμούς Τραμπ και τον επανεξοπλισμό της ΕΕ, θα αξιολογήσουν προσεχώς DBRS και Moody’s.

Το 84% ζητά νέο θεσμικό πλαίσιο για τις προσφορές.

Ο ευρωπαϊκός τραπεζικός κλάδος βρέθηκε αυτή την εβδομάδα στο μάτι του κυκλώνα.

Υψηλότερα έθεσαν οι ελληνικές τράπεζες τον πήχη για την κερδοφορία του 2025 και τα µερίσµατα που θα διανείµουν, µε τα αποτελέσµατα πρώτου εξαµήνου.

Παρά το ήδη πολύ ισχυρό ράλι οι αναλυτές συνεχίζουν να βλέπουν υψηλότερες αποτιμήσεις για τις ελληνικές τραπεζικές μετοχές, όπως και για τις ευρωπαϊκές.

Βελτιώσεις στο τεκμαρτό σύστημα φορολόγησης, με στόχο την πιο δίκαιη κατανομή των φορολογικών βαρών.

Σε διαδοχικές αναβαθμίσεις, reratings και αυξήσεις στις τιμές-στόχους των ελληνικών τραπεζών προχωρούν τις τελευταίες ημέρες επενδυτικοί οίκοι.