Δευτέρα, 03-Φεβ-2025 11:40

DBRS: Το ανταγωνιστικό μειονέκτημα των ελληνικών τράπεζων στο μέτωπο των εσόδων και το πλεονέκτημα του ισχυρού story της οικονομίας

Της Ελευθερίας Κούρταλη

Με χαμηλότερη από τη μέση συνεισφορά από τα έσοδα από προμήθειες, οι ελληνικές τράπεζες έχουν λιγότερο διαφοροποιημένες δομές εσόδων σε σχέση με τις αντίστοιχες ευρωπαϊκές, επισημαίνει ο οίκος αξιολόγησης Morningstar DBRS. Αυτό έχει τις ρίζες του κυρίως στην παγκόσμια χρηματοπιστωτική κρίση και στην κρίση του ελληνικού δημοσίου χρέους, που έχουν διαβρώσει τις αποταμιεύσεις των νοικοκυριών.

Η υποτονική διαφοροποίηση των εσόδων αντιπροσωπεύει ένα ανταγωνιστικό μειονέκτημα για τις ελληνικές τράπεζες σε αυτό το περιβάλλον, καθώς τα καθαρά έσοδα από τόκους (ΝΙΙ) αναμένεται να μειωθούν στο μέλλον λόγω των χαμηλότερων επιτοκίων, προσθέτει ο οίκος.

Ωστόσο, οι οικονομικές επιδόσεις της Ελλάδας ξεπέρασαν πρόσφατα τον μέσο όρο της ζώνης του ευρώ και πιθανότατα θα συνεχίσουν να το κάνουν τα επόμενα χρόνια. Αυτό, σε συνδυασμό με τις συνεχιζόμενες στρατηγικές πρωτοβουλίες των ελληνικών τραπεζών, θα οδηγήσει σε περισσότερες ιδιωτικές αποταμιεύσεις σε ασφαλιστικές επενδύσεις και επενδύσεις χαρτοφυλακίου, μειώνοντας το χάσμα με την Ευρώπη. Η ελληνική κυβέρνηση ενέκρινε πρόσφατα το σχέδιό της για μείωση των τραπεζικών προμηθειών για πελάτες λιανικής από το 2025. Παρά το γεγονός αυτό και άλλα αναμενόμενα αντίθετα προβλήματα, όπως η συμπίεση των NII, τα υψηλότερα λειτουργικά έξοδα και το δυνητικά υψηλότερο πιστωτικό κόστος, η DBRS αναμένει ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει επαρκής στο άμεσο μέλλον. Κατά την άποψή της, οι πρωτοβουλίες διαφοροποίησης εσόδων και βελτιστοποίησης κόστους παραμένουν βασικές για τη διασφάλιση της βιωσιμότητας των κερδών των ελληνικών τραπεζών.

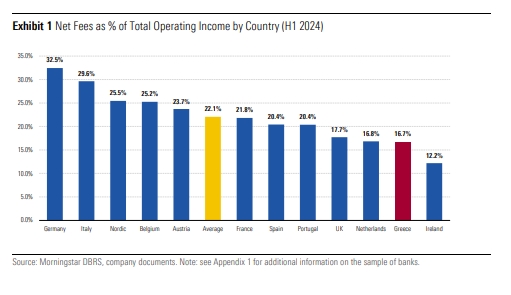

Πιο αναλυτικά, όπως σημειώνει η DBRS, οι ελληνικές τράπεζες υστερούν έναντι των ευρωπαϊκών τραπεζών ως προς τη διαφοροποίηση εσόδων με τα καθαρά έσοδα από προμήθειες να αντιπροσωπεύουν περίπου το 17% των συνολικών λειτουργικών εσόδων κατά μέσο όρο το πρώτο εξάμηνο του 2024, κάτω από ένα τυπικό επίπεδο περίπου 22% στην Ευρώπη. Σύμφωνα με το δείγμα του οίκου, οι τράπεζες με έδρα τη Γερμανία, την Ιταλία και τις σκανδιναβικές χώρες παρουσιάζουν την υψηλότερη συμβολή στα έσοδα από καθαρές προμήθειες, ενώ οι ολλανδικές, ελληνικές και ιρλανδικές τράπεζες κατατάσσονται στην τελευταία θέση.

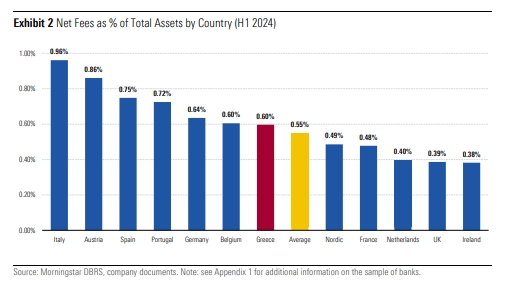

Οι ελληνικές τράπεζες είναι μεταξύ των τραπεζών που επωφελήθηκαν περισσότερο στην Ευρώπη από τις αυξήσεις των επιτοκίων, τονίζει η DBRS. Ένα σημαντικό ποσοστό των δανείων τους είναι με κυμαινόμενα επιτόκια και δεν έχουν μετακυλίσει μεγάλο μέρος των αυξήσεων επιτοκίων στους καταθέτες. Ωστόσο, ο υποτονικός βαθμός διαφοροποίησης των εσόδων τους αντιπροσωπεύει ένα ανταγωνιστικό μειονέκτημα σε αυτό το πλαίσιο της αναμενόμενης μείωσης των ΝΙΙ. Ενώ οι καθαρές προμήθειες συμβάλλουν λιγότερο στα έσοδά τους από τον ευρωπαϊκό μέσο όρο, οι καθαρές προμήθειες των ελληνικών τραπεζών επί του συνολικού ενεργητικού είναι σε γενικές γραμμές σύμφωνες με τις ευρωπαϊκές τράπεζες. Κατά την άποψη του οίκου, αυτό αντανακλά ορισμένα χαρακτηριστικά του ελληνικού τραπεζικού τομέα, συμπεριλαμβανομένου του μεγέθους, των επιπέδων συγκέντρωσης και της δομής των προϊόντων και των υπηρεσιών προμηθειών του. Οι καθαρές προμήθειες αντιπροσώπευαν περίπου το 0,60% του συνολικού ενεργητικού των ελληνικών τραπεζών το πρώτο εξάμηνο του 2024, έναντι μέσου όρου 0,55% στην Ευρώπη.

Η υποαπόδοση των ελληνικών τραπεζών σε σχέση με την Ευρώπη όσον αφορά τη διαφοροποίηση των εσόδων έχει τις ρίζες της στην παγκόσμια χρηματοπιστωτική κρίση και στην κρίση του ελληνικού δημοσίου χρέους, επισημαίνει ο οίκος. Η οικονομία δεν μπορούσε να υποστηρίξει την ανάπτυξη επιχειρηματικών δραστηριοτήτων με εισοδήματα από αμοιβές κυρίως λόγω των χαμηλών επιπέδων εισοδήματος και αποταμίευσης των νοικοκυριών.

Ωστόσο, η οικονομία της Ελλάδας παρέμεινε ανθεκτική παρά το γεγονός ότι αντιμετώπισε σημαντικές προκλήσεις, συμπεριλαμβανομένης της πανδημίας και της ενεργειακής κρίσης. Η ελληνική οικονομία συνεχίζει να υπεραποδίδει έναντι του μέσου όρου της ζώνης του ευρώ. Η οικονομική δραστηριότητα επεκτάθηκε κατά 2,3% σε ετήσια βάση το 2023 και το πραγματικό ΑΕΠ αναμένεται να έχει αυξηθεί πάνω από 2% πέρυσι, υποστηριζόμενο από την ισχυρή ιδιωτική κατανάλωση, τις εξαγωγές και την αύξηση των επενδύσεων. Η αγορά εργασίας έχει επίσης επιδείξει ανθεκτικότητα, με το ποσοστό ανεργίας να διαμορφώνεται στο 9,6% τον Νοέμβριο του 2024, υποχωρώντας κατά περισσότερες από 19 ποσοστιαίες μονάδες από την κορύφωσή της τον Ιούλιο του 2013. Επιπλέον, οι καταθέσεις λιανικής έχουν επίσης ανακτήσει ορισμένες από τις ζημίες που σημειώθηκαν κατά τη διάρκεια της κρίσης του ελληνικού δημόσιου χρέους, αλλά παραμένουν κάτω από τα προ κρίσης επίπεδα. Ωστόσο, περαιτέρω εισροές από τα κεφάλαια του RRF και η σταδιακή αποκατάσταση της αγοραστικής δύναμης των νοικοκυριών πιθανότατα θα βελτιώσουν τις καταθέσεις των νοικοκυριών και θα βοηθήσουν τις εταιρείες να διατηρήσουν υγιείς τζίρους, τονίζει η DBRS.

Κοιτάζοντας το μέλλον, ο οίκος αναμένει ότι οι αυξανόμενες εκταμιεύσεις κονδυλίων της ΕΕ, η χαλάρωση των συνθηκών χρηματοδότησης, η βελτίωση του εξωτερικού περιβάλλοντος και οι πρόσφατες διαρθρωτικές μεταρρυθμίσεις να στηρίξουν την ανάπτυξη. Ωστόσο, τονίζει, οι οικονομικές προοπτικές της Ελλάδας εξαρτώνται από τους γεωπολιτικούς κινδύνους, συμπεριλαμβανομένων των εμπορικών προστατευτικών μέτρων που επιβαρύνουν την ανάπτυξη στην Ευρώπη και την Ελλάδα.

Ταυτόχρονα, σημειώνει ότι οι συστημικά σημαντικές τράπεζες στην Ελλάδα τον τελευταίο καιρό έχουν δώσει μεγαλύτερη έμφαση σε πρωτοβουλίες για τη στήριξη των εσόδων από προμήθειες στο πλαίσιο των χαμηλότερων επιτοκίων. Οι προσπάθειες περιλαμβάνουν οργανικές αλλά και μη οργανικές δράσεις μέσω εξωτερικών συνεργασιών και μικρών εξαγορών.

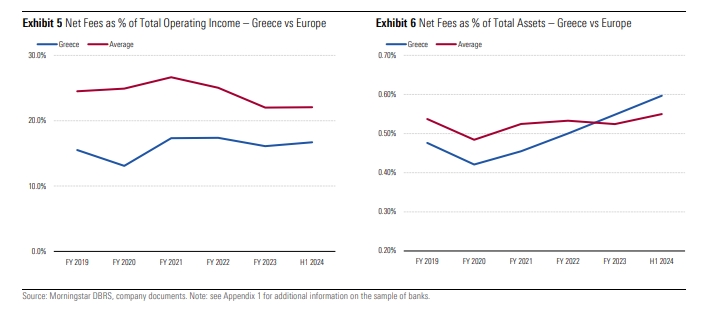

Οι εξελίξεις στο μακροοικονομικό περιβάλλον σε συνδυασμό με τις πρωτοβουλίες των τραπεζών επέτρεψαν στις ελληνικές τράπεζες να μειώσουν το χάσμα με τους ευρωπαϊκούς ομολόγους τα τελευταία χρόνια, καθώς οι καθαρές προμήθειες των ελληνικών τραπεζών αυξήθηκαν σε περίπου 17% των συνολικών λειτουργικών εσόδων το πρώτο εξάμηνο του 2024 από 15% το 2019 και στο 0,6% του συνολικού ενεργητικού από περίπου 0,5% την ίδια περίοδο. Όσον αφορά το μέλλον, οι ευνοϊκές οικονομικές προοπτικές στην Ελλάδα σε σχέση με την Ευρώπη και τις πρωτοβουλίες των τραπεζών θα οδηγήσουν σε περισσότερες ιδιωτικές αποταμιεύσεις σε επενδύσεις, συμβάλλοντας στην περαιτέρω μείωση του χάσματος με την Ευρώπη, εκτιμά η DBRS.

Η ελληνική κυβέρνηση ενέκρινε πρόσφατα το σχέδιό της για μείωση των τραπεζικών προμηθειών για πελάτες λιανικής από το 2025. Το σχέδιο περιλαμβάνει διάφορα μέτρα που αφορούν προμήθειες που σχετίζονται κυρίως με μεταφορές χρημάτων καθώς και συναλλαγές σε ΑΤΜ και μέσω ψηφιακών καναλιών. Τα μέτρα ανταποκρίνονται στην ανάγκη της κυβέρνησης να βοηθήσει τους πελάτες να αντιμετωπίσουν το υψηλότερο κόστος διαβίωσης

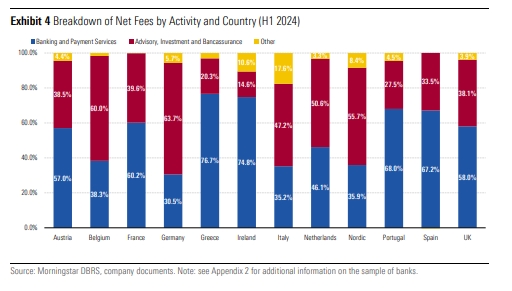

Οι παραδοσιακές τραπεζικές υπηρεσίες και οι υπηρεσίες πληρωμών αντιπροσωπεύουν τη μερίδα του λέοντος στα έσοδα από προμήθειες των ελληνικών τραπεζών, επισημαίνει η DBRS. Ωστόσο, οι προμήθειες που σχετίζονται με τις λιανικές υπηρεσίες που περιλαμβάνονται στο πεδίο εφαρμογής του μέτρου αποτελούν απλώς ένα ποσοστό του συνόλου. Ενώ τα μέτρα της κυβέρνησης επιβραδύνουν τον αναμενόμενο ρυθμό ανάπτυξης των καθαρών προμηθειών, ο οίκος αναμένει ότι η κερδοφορία των ελληνικών τραπεζών θα παραμείνει επαρκής στο άμεσο μέλλον. Εκτός από τα μέτρα της κυβέρνησης, βλέπει και κάποιους αντίθετους ανέμους για την απορρόφηση μέρους της πρόσφατης βελτίωσης της κερδοφορίας, συμπεριλαμβανομένης της συμπίεσης των NII καθώς και των υψηλότερων λειτουργικών δαπανών λόγω υψηλότερου κόστους προσωπικού και υψηλότερων ψηφιακών επενδύσεων και δυνητικά υψηλότερου πιστωτικού κόστους, εάν υλοποιηθούν οι κίνδυνοι ποιότητας του ενεργητικού.

Πάντως, η αύξηση των δανείων είναι πιο ευνοϊκή για τις ελληνικές τράπεζες σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες, αντανακλώντας τις πρόσφατες ισχυρότερες επιδόσεις της ελληνικής οικονομίας καθώς και την ανάκαμψη των επενδύσεων στη χώρα, τονίζει ο οίκος. Θεωρεί ότι αυτή η τάση είναι πιθανό να συνεχιστεί, λόγω των ισχυρότερων προοπτικών οικονομικής ανάπτυξης της Ελλάδας και της ευκαιρίας των ελληνικών τραπεζών να εκταμιεύουν δάνεια για τη χρηματοδότηση έργων που συνδέονται με το RRF. Αυτό, σε συνδυασμό με τους αντισταθμιστικούς κινδύνους που τέθηκαν σε εφαρμογή από τις τράπεζες στο πρόσφατο παρελθόν, θα συμβάλει στην άμβλυνση των αρνητικών επιπτώσεων στη μείωση των επιτοκίων στα NII. Κατά την άποψη της DBRS, οι πρωτοβουλίες διαφοροποίησης εσόδων και βελτιστοποίησης κόστους παραμένουν βασικές για τη διασφάλιση της βιωσιμότητας των κερδών των ελληνικών τραπεζών.

Στη βαθμίδα ΒΒΒ διατήρησε την πιστοληπτική ικανότητα της Ελλάδας ο καναδικός οίκος DBRS Morningstar, επιβεβαιώνοντας τις σταθερές προοπτικές της ελληνικής οικονομίας. Η σταθερή προοπτική...

Οι κατασκευαστές στην Κίνα αναζητούν εναλλακτικές αγορές για τα προϊόντα τους.

Στρατηγικό βήμα για την περαιτέρω διαφοροποίηση του χαρτοφυλακίου της Leader και την είσοδο σε κατηγορίες υψηλής ανάπτυξης.

Αν σε ένα πράγμα συμφωνούν οι ηγέτες της Ευρωπαϊκής Ένωσης, αυτό είναι ότι το μπλοκ πρέπει να ανακτήσει την ανταγωνιστικότητά του - βασική προϋπόθεση για την αντιμετώπιση προκλήσεων όπως η...

Τις επιπτώσεις που θα έχουν στην οικονομία οι εξελίξεις με τους δασμούς Τραμπ και τον επανεξοπλισμό της ΕΕ, θα αξιολογήσουν προσεχώς DBRS και Moody’s.

Το 84% ζητά νέο θεσμικό πλαίσιο για τις προσφορές.

Ο ευρωπαϊκός τραπεζικός κλάδος βρέθηκε αυτή την εβδομάδα στο μάτι του κυκλώνα.

Υψηλότερα έθεσαν οι ελληνικές τράπεζες τον πήχη για την κερδοφορία του 2025 και τα µερίσµατα που θα διανείµουν, µε τα αποτελέσµατα πρώτου εξαµήνου.

Παρά το ήδη πολύ ισχυρό ράλι οι αναλυτές συνεχίζουν να βλέπουν υψηλότερες αποτιμήσεις για τις ελληνικές τραπεζικές μετοχές, όπως και για τις ευρωπαϊκές.

Βελτιώσεις στο τεκμαρτό σύστημα φορολόγησης, με στόχο την πιο δίκαιη κατανομή των φορολογικών βαρών.

Σε διαδοχικές αναβαθμίσεις, reratings και αυξήσεις στις τιμές-στόχους των ελληνικών τραπεζών προχωρούν τις τελευταίες ημέρες επενδυτικοί οίκοι.