Πέμπτη, 14-Νοε-2024 12:42

BofA: Γιατί οι μετοχές των ελληνικών τραπεζών είναι ένα πολύ ελκυστικό επενδυτικό στοίχημα

Της Ελευθερίας Κούρταλη

Το story της αύξησης των δανείων των ελληνικών τραπεζών γίνεται όλο και πιο πειστικό, σημειώνει η Bank of America, επισημαίνοντας πως ο ελληνικός τραπεζικός κλάδος είναι πολύ ελκυστικός με φθηνές αποτιμήσεις, αυξανόμενες μερισματικές αποδόσεις και ισχυρή πιστωτική επέκταση, και για αυτό προχωρά στην αναβάθμιση των τιμων στόχων. Αν και τα καθαρά έσοδα από τόκους είναι υπό πίεση λόγω των μειώσεων των επιτοκίων της ΕΚΤ, η αύξηση των δανείων είναι ένας πειστικός παράγοντας διαφοροποίησης έναντι του χαμηλού δανεισμού αλλού στην Ευρώπη. Παράλληλα, η BofA επισημαίνει ότι με την ταχύτερη απόσβεση των DTCs, τα payouts των ελληνικών τραπεζών θα αυξηθούν στο 50%, ενδεχομένως περισσότερο.

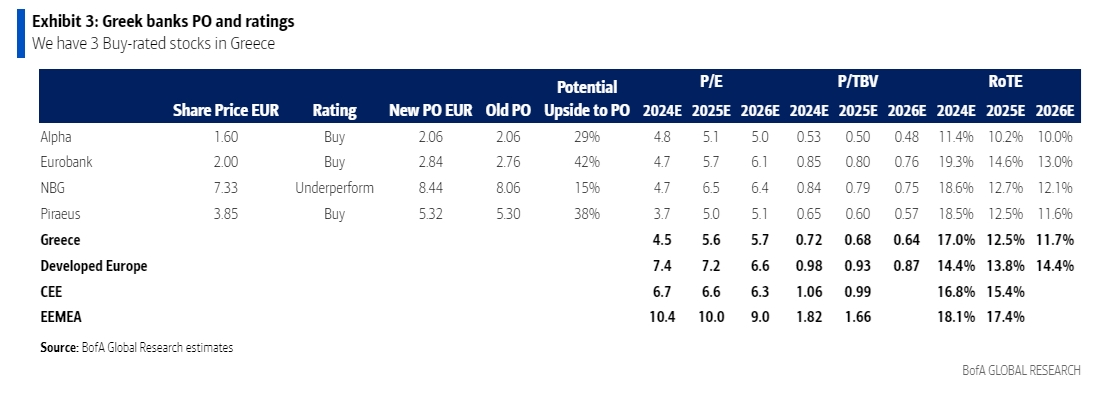

Η BofA σημειώνει πως αυτή τη στιγμή έχει τρεις συστάσεις αγοράς για τις ελληνικές τράπεζες σε Alpha Bank, Eurobank και Τράπεζα Πειραιώς, ενώ μόνο για την Εθνική Τράπεζα διατηρεί το underperform.

Αυτό αντικατοπτρίζει:

1) ότι τα ζητήματα κληρονομιάς όπως η ποιότητα του κεφαλαίου και το αυξημένο κόστος κινδύνου αντιμετωπίζονται κατά μέτωπο,

2) ότι η αύξηση των δανείων υπεραποδίδει των προσδοκιών,

3) ότι το μείγμα καταθέσεων παραμένει υποστηρικτικό και

4) οι δείκτες πληρωμών έχουν αυξητική πορεία.

Αν και η πίεση στα κέρδη ανά μετοχή EPS που προκαλείται από τα καθαρά επιτοκιακά έσοδα NII δεν έχει ακόμη έρθει, η BofA πιστεύει ότι η διάβρωση του RoTE αποτυπώνεται στην αποτίμηση. Με P/E στο 5,0-6,5x για το 2025E και P/TBV στο 0,5-0,8x P/TBV έναντι 12,5% μέσου όρου RoTE και 9% συνολικής απόδοσης, ο κλάδος είναι ελκυστικός, όπως τονίζει.

Σημειώνεται πως η τιμή στόχος για την Alpha Bank είναι στα 2,06 ευρώ με περιθώριο ανόδου 29%, για την Eurobank είναι στα 2,84 ευρώ (από 2,76 ευρώ πριν) με 42% περιθώριο ανόδου, για την Πειραιώς είναι στο 5,32 ευρώ (από 5,30 ευρώ πριν) με 38% περιθώρια ανόδου ενώ για την Εθνική Τράπεζα η τιμή στόχος είναι στα 8,44 ευρώ (από 8,06 ευρώ πριν) υποδηλώνοντας 15% περιθώριο ανόδου.

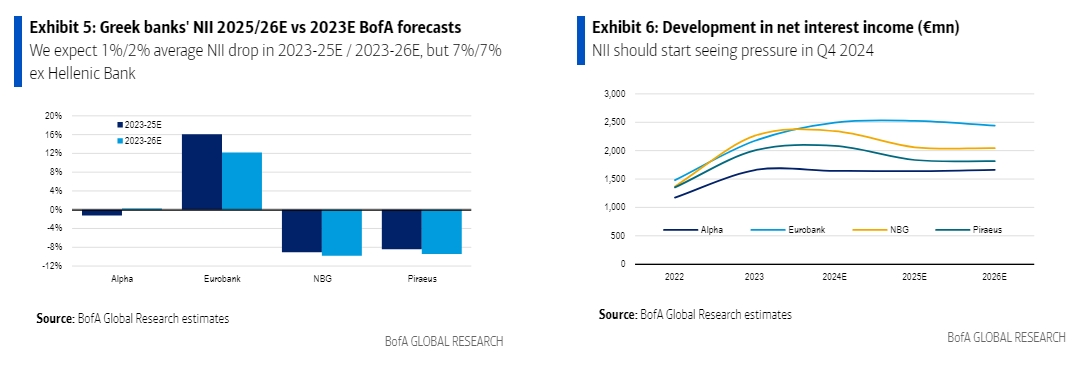

Όσον αφορά τα ΝΙΙ, η BofA σημειώνει ότι ήταν ανθεκτικά το γ’ τρίμηνο λόγω των χρονικών διαφορών στην ανατιμολόγηση των δανείων, αλλά εξακολουθεί να βλέπει μια μέση πτώση 7% το 2025 έναντι του 2023 εν μέσω έντονου κύκλου περικοπών της ΕΚΤ. Εκτιμά ότι τα επιτόκια πολιτικής θα υποχωρήσουν στο 2% το β’ τρίμηνο του 2025 και στο 1,5% το 2025, ενώ βλέπει και χαμηλότερη αύξηση του ΑΕΠ. Ωστόσο, οι τράπεζες έχουν λάβει προληπτικά μέτρα για τον περιορισμό της αρνητικής επίδρασης των NII μέσω της δημιουργίας αντισταθμίσεων και της αύξησης των διακρατήσεων ομολόγων. Περαιτέρω στήριξη θα είναι διαθέσιμη εάν η αύξηση των δανείων παραμείνει ισχυρή τα επόμενα τρίμηνα όπως ήταν φέτος, όπως τονίζει.

Ωστόσο, όπως σημειώνει η BofA, η ισχυρή αύξηση των δανείων παραμένει ο βασικός παράγοντας διαφοροποίησης έναντι των ευρωπαϊκών τραπεζών. Μετά το βελτιωμένο guidance στα αποτελέσματα του γ’ τριμήνου, αναμένει άνοδο 7-10% σε ετήσια βάση στα εξυπηρετούμενα δάνεια στην Ελλάδα φέτος, λόγω μεγάλων εταιρικών projects που επωφελούνται από τα ευρωπαϊκά κεφάλαια. Οι ελληνικές τράπεζες δεν έχουν αλλάξει τις προσδοκίες αύξησης των δανείων για το 2025/2026, αλλά η BofA πιστεύει ότι είναι πιθανό να αναβαθμιστούν όταν παρουσιαστούν νέα επιχειρηματικά σχέδια με τα αποτελέσματα του έτους 2024.

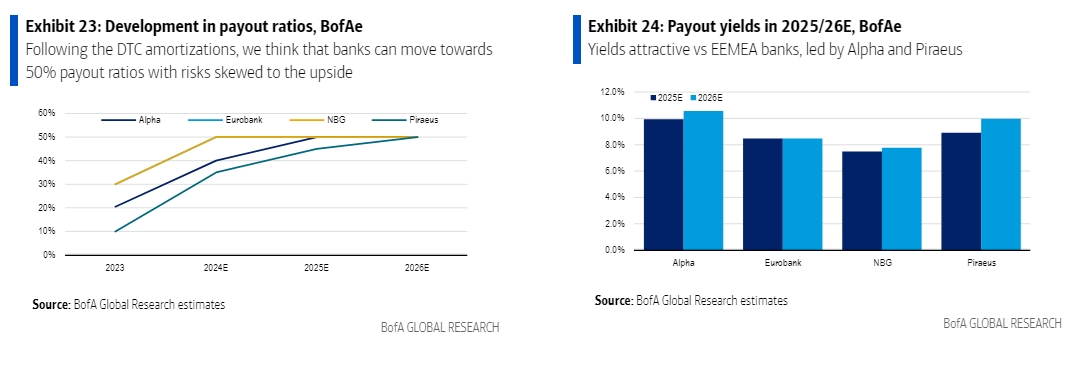

Μετά τις ανακοινώσεις των επιταχυνόμενων σχεδίων απόσβεσης DTC, η BofA αυξάνει τις προσδοκίες της για τα payouts και προβλέπει συνολική μερισματική απόδοση 9% για τον κλάδο το 2025-2026 με "επικεφαλής" την Alpha (10% το 2025 /11% το 2026) και την Πειραιώς (9% το 2025/10% το 2026) . Η ελάφρυνση DTC/CET1 είναι ακόμη μικρή βραχυπρόθεσμα, επομένως θέτει ανώτατο όριο 50% στα υποτιθέμενα επίπεδα πληρωμών έως ότου υπάρξει μεγαλύτερη ρυθμιστική βεβαιότητα.

Ωστόσο, με την ποιότητα του κεφαλαίου να βελτιώνεται σταδιακά, η BofA πιστεύει ότι τα περιθώρια για υψηλότερες πληρωμές αυξάνονται. Εξακολουθεί να πιστεύει ότι δεν είναι ακόμη δυνατές οι επαναγορές επιστροφής κεφαλαίου (μειώνουν τα αποθέματα CET1), αλλά οι ετήσιες πληρωμές κερδών θα πρέπει να μοιράζονται μεταξύ μερισμάτων και buybacks, αυξάνοντας το EPS.

Η Google επέκρινε την απόφαση της ΕΕ και δήλωσε ότι θα την προσβάλει δικαστικά.

Η BBVA προσφέρει μία νέα κοινή μετοχή και 0,70 ευρώ σε μετρητά για κάθε 5,5483 κοινές μετοχές της Sabadell.

Στόχος να παρακινηθεί ο μεγιστάνας να ηγηθεί της Tesla για τα επόμενα 10 χρόνια.

Θα χρησιμοποιεί το AI για να βοηθά στη σύνδεση εταιρειών με υποψήφιους εργαζόμενους.

Τα 3.200 μέλη της Ένωσης Μηχανικών και Εργατών Αεροδιαστημικής ξεκίνησαν απεργία στις 4 Αυγούστου.

Ο τίτλος της εταιρείας κέρδισε 4% στο κλείσιμο της Πέμπτης.

Οι δύο εταιρείες θα συνεργαστούν σε μια σειρά επενδύσεων.

Το σύστημα θα ενσωματωθεί στην Siri. Κλιμακώνει τον ανταγωνισμό με OpenAI και Perplexity.

Σε εργοστάσιο στην Τσεχία.

Οι κατασκευαστές στην Κίνα αναζητούν εναλλακτικές αγορές για τα προϊόντα τους.

Η ουκρανική εταιρεία είναι η Fire Point, κατασκευαστής των πυραύλων Flamingo, τους οποίους ο Ζελένσκι χαρακτήρισε ως το πιο επιτυχημένο όπλο της χώρας του.