Δευτέρα, 04-Νοε-2024 10:50

Overweight στις ελληνικές τράπεζες η JP Morgan: Αλλάζουν επίπεδο - Ευκαιρία αγοράς η πρόσφατη διόρθωση

Της Ελευθερίας Κούρταλη

Αλλάζουν επίπεδο οι ελληνικές τράπεζες, όπως επισημαίνει η JP Morgan με αφορμή τα σχέδια για επιτάχυνση της απόσβεσης των αναβαλλόμενων φορολογικών πιστώσεων - και το σχετικό "σήμα" που έδωσε η Τράπεζα Πειραιώς κατά την ανακοίνωση των αποτελεσμάτων γ’ τριμήνου - καθώς στο προσκήνιο έρχεται η διανομή κεφαλαίου με τον δρόμο για υψηλότερες πληρωμές (payouts) να είναι ορθάνοιχτος.

Ειδικότερα, όπως σημειώνει η JPM, η Τράπεζα Πειραιώς ανακοίνωσε τα σχέδιά της για αύξηση του payout στο 35% φέτος (από 30% πριν) και στο 50% για τη χρήση 2025, καθώς και για επιτάχυνση της απόσβεσης των DTCs, επιδεικνύοντας την άνετη κεφαλαιακή της θέση. Σε αντίστοιχες κινήσεις θα προχωρήσουν και οι υπόλοιπες τρεις συστημικές τράπεζες, όπως εκτιμά η JP Morgan, κάτι το οποίο θα ανακοινώσουνε και αυτές κατά την παρουσίαση των αποτελεσμάτων γ’ τριμήνου.

"Αυτό σηματοδοτεί κάποια μετατόπιση από την προηγούμενη σταδιακή προσέγγιση, κατά την άποψή μας, η οποία έχει περιορίσει τον κλάδο λαμβάνοντας υπόψη τα ισχυρά επίπεδα CET1 και τα υψηλά ευρωπαϊκά σημεία αναφοράς όσον αφορά την απόδοση κεφαλαίου", επισημαίνει η αμερικάνικη τράπεζα.

Αυτή η προσεκτική στάση που είχαν τηρήσει είναι κατανοητή (καθώς το 2024 σηματοδότησε την πρώτη χρονιά διανομής μερισμάτων από το 2008), αλλά έχει περιορίσει όλο και περισσότερο τον κλάδο σε σχέση με την υπόλοιπη Ευρώπη, δεδομένων των πολύ θετικών προοπτικών κερδοφορίας και τους υψηλούς δείκτες CET1 σε τράπεζες όπως η Εθνική (στο 18,3% στο β’ τρίμηνο), με τους επενδυτές να εκφράζουν ορισμένες φορές ανησυχίες που συνδέονται με τα DTC, όπως εξηγεί η JPM.

"Πιστεύουμε ότι οι τελευταίες ανακοινώσεις σηματοδοτούν μια νέα φάση στις στρατηγικές επιστροφής κεφαλαίου", όπως τονίζει εκτιμώντας πως οι αυξήσεις στα payouts θα ξεπεράσουν το 10% το 2025, αντιστοιχώντας στον ευρωπαϊκό μέσο όρο.

Σε αυτό το πλαίσιο επιβεβαιώνει την εποικοδομητική της στάση για τον κλάδο, με σύσταση overweight, λόγω και των πολύ ελκυστικών αποτιμήσεων, με P/E στο 5,4x P/E και P/TBV στο 0,6x για 12,1% ROTE και υψηλές δυνατότητες διανομής κερδών.

Θεωρεί ότι η πρόσφατη πτώση των μετοχών των συστημικών τραπεζών προσφέρει ένα ελκυστικό σημείο εισόδου, λαμβάνοντας υπόψη την ισχυρή δυναμική των κερδών και τις σταθερές ανοδικές αναθεωρήσεις του EPS, ιδιαίτερα σε σύγκριση με τις τράπεζες της ανεπτυγμένης Ευρώπης.

Όπως προσθέτει, ο κλάδος έχει υποαποδώσει από τον Μάρτιο σε σχέση με την Ευρώπη αλλά και την περιοχή της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), αντανακλώντας την υπερπροσφορά μετοχών καθώς και την αλλαγή στον κύκλο των επιτοκίων. Ωστόσο, η κερδοφορία τους είναι ισχυρή και έχουν δει τις υψηλότερες αναθεωρήσεις EPS για το 2024 και το 2025, κατά +29%/+27% έναντι του +13%/+12% για τις ευρωπαϊκές τράπεζες και +7%/+6% για τις τράπεζες της CEEMEA.

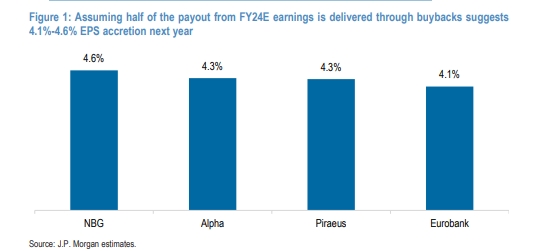

Σε ότι αφορά τα buybacks, η JP Morgan εκτιμά ότι θα αποτελέσουν κεντρικό μέρος της διανομής κεφαλαίου το επόμενο έτος. Οι ελληνικές τράπεζες δεν είναι καινούργιες στα buybacks - η Eurobank επαναγόρασε το υπόλοιπο μερίδιο 1,4% της από το ΤΧΣ το 2023 και η Alpha εκτέλεσε το ήμισυ της πληρωμής του περασμένου έτους μέσω SBB. Επιπλέον, η Εθνική έχει εδώ και καιρό τα σχέδιά της για επαναγορές, ενώ η διοίκηση της Πειραιώς την περασμένη εβδομάδα ανέφερε επίσης ότι θα υπήρχε ένα "ουσιώδες στοιχείο επαναγοράς" στο σχέδιο διανομής του 2024.

Στις τρέχουσες αποτιμήσεις, οι επαναγορές είναι ένα σαφές πλεονέκτημα - κάθε πληρωμή 10% με τη μορφή επαναγοράς μετοχών θα πρόσθετε 2,1% στο EPS του 2025 κατά μέσο όρο. Υποθέτοντας ότι το ήμισυ της πληρωμής από τα κέρδη του 2024 παραδίδεται μέσω buybacks, αυτό υποδηλώνει αύξηση 4,1%-4,6% στα EPS το επόμενο έτος.

Οι κατασκευαστές στην Κίνα αναζητούν εναλλακτικές αγορές για τα προϊόντα τους.

Στρατηγικό βήμα για την περαιτέρω διαφοροποίηση του χαρτοφυλακίου της Leader και την είσοδο σε κατηγορίες υψηλής ανάπτυξης.

Αν σε ένα πράγμα συμφωνούν οι ηγέτες της Ευρωπαϊκής Ένωσης, αυτό είναι ότι το μπλοκ πρέπει να ανακτήσει την ανταγωνιστικότητά του - βασική προϋπόθεση για την αντιμετώπιση προκλήσεων όπως η...

Το 84% ζητά νέο θεσμικό πλαίσιο για τις προσφορές.

Ο ευρωπαϊκός τραπεζικός κλάδος βρέθηκε αυτή την εβδομάδα στο μάτι του κυκλώνα.

Υψηλότερα έθεσαν οι ελληνικές τράπεζες τον πήχη για την κερδοφορία του 2025 και τα µερίσµατα που θα διανείµουν, µε τα αποτελέσµατα πρώτου εξαµήνου.

Παρά το ήδη πολύ ισχυρό ράλι οι αναλυτές συνεχίζουν να βλέπουν υψηλότερες αποτιμήσεις για τις ελληνικές τραπεζικές μετοχές, όπως και για τις ευρωπαϊκές.

Βελτιώσεις στο τεκμαρτό σύστημα φορολόγησης, με στόχο την πιο δίκαιη κατανομή των φορολογικών βαρών.

Σε διαδοχικές αναβαθμίσεις, reratings και αυξήσεις στις τιμές-στόχους των ελληνικών τραπεζών προχωρούν τις τελευταίες ημέρες επενδυτικοί οίκοι.

Όχι μόνον ξεπέρασαν τα περυσινά έσοδα από προμήθειες οι τράπεζες φέτος στο εξάμηνο, αλλά κατάφεραν να υπερκαλύψουν και την –πολύ μικρή– απώλεια εσόδων από τόκους.

Οι μεγάλες εκταμιεύσεις νέων δανείων στήριξαν την κερδοφορία των τραπεζών και δημιούργησαν τη βάση για μία επιτυχημένη χρονιά στο α' εξάμηνο με καθαρή πιστωτική επέκταση 6 δισ. ευρώ.