Τετάρτη, 23-Οκτ-2024 11:50

JP Morgan: Ελκυστικό σημείο εισόδου στις μετοχές των ελληνικών τραπεζών

Ελκυστικό σημείο εισόδου στις μετοχές των ελληνικών τραπεζών βλέπει η JP Morgan έπειτα από την πρόσφατη πτώση και ενόψει των αποτελεσμάτων τρίτου τριμήνου που ξεκινούν να ανακοινώνονται τις επόμενες ημέρες, τονίζοντας την ισχυρή δυναμική της κερδοφορίας και τις συνεχείς θετικές αναθεωρήσεις των κερδών ανά μετοχή (EPS) από τις αρχές του έτους, ιδιαίτερα σε σύγκριση με τις ευρωπαϊκές τράπεζες.

Όπως υπογραμμίζει, οι ελληνικές τράπεζες είναι οι "αγαπημένες" της από την περιοχή της Κεντρικής και Ανατολικής Ευρώπης, της Μέσης Ανατολής και Αφρικής (CEEMEA).

H JPM ξεχωρίζει τη μετοχή της Eurobank (overweight) με την επικείμενη ενοποίηση με την Ελληνική Τράπεζα να αναμένεται να δώσει μια σαφέστερη εικόνα της συνεισφοράς της, ενώ θα μετατοπίσει την προσοχή της αγοράς στις μελλοντικές δυνατότητες συνεργειών.

Η ενοποίηση αποτελεί βασικό καταλύτη, όπως εκτιμά και για αυτό, αν και τηρεί σύσταση overweight για όλες τις ελληνικές τράπεζες, θέτει την Eurobank μαζί με την Πειραιώς (θεωρώντας πως η υποαπόδοση στο ταμπλό του Χ.Α. σε σχέση με τις υπόλοιπες συστημικές είναι υπερβολική) στα top picks της.

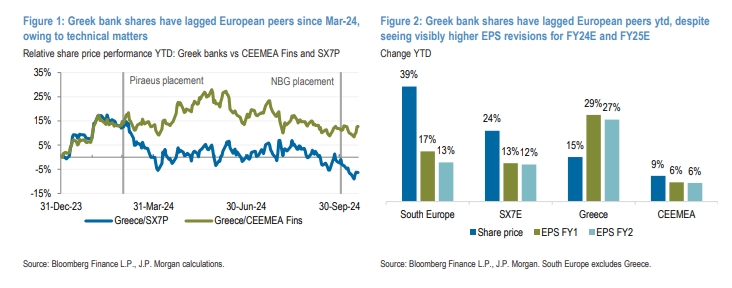

Ειδικότερα, όπως σημειώνει η JPM, οι ελληνικές τράπεζες παρουσίασαν χαμηλότερες επιδόσεις σε σχέση με τις ευρωπαϊκές αλλά και αυτές της περιοχής της CEEMEA από τον Μάρτιο, αντανακλώντας την υπερβολική προσφορά καθώς και το "σβήσιμο" του θετικού story των επιτοκίων.

Ωστόσο, τα κέρδη ήταν ισχυρά και ο κλάδος έχει δει τις υψηλότερες αναθεωρήσεις EPS φέτος, +29%/+27% για το 2024/2025 έναντι των ευρωπαϊκών τραπεζών (+13%/+12%) και των τραπεζών της CEEMEA (+6%/+6%). Υποθέτοντας ομαλοποιημένα επιτόκια >2%, σταθερή αύξηση δανείων και απόδοση προμηθειών καθώς και μείωση του κόστους κινδύνου, αυτά θα αντισταθμίσουν σε μεγάλο βαθμό τις επιπτώσεις στα επιτοκιακά περιθώρια, κατά την άποψή της.

Οι προσδοκίες της αγοράς για τον δείκτη ROE ακολούθησαν στενά τη Νότια Ευρώπη (~13% κατά μέσο όρο για το 2025), ωστόσο στο 0,7x το P/TBV και στο 5,5x το P/E για το 2025, ο κλάδος διαπραγματεύεται με discount 37% έναντι της Ευρώπης και 26% έναντι της CEEMEA.

Αυτό συνεπάγεται 19% COE έναντι 14% για άλλες περιφέρειες, κάτι που η JPM πιστεύει ότι δεν δικαιολογείται. Η απόδοση κεφαλαίου φαίνεται όλο και πιο ελκυστική, με σωρευτικές πληρωμές από το 2024 έως το 2026 στο 26% της κεφαλαιοποίησης της αγοράς.

Η JP Morgan επισημαίνει πως είναι ένας παράγοντας που διατηρεί το κόστος ιδίων κεφαλαίων (CoE) σε υψηλά επίπεδα θα μπορούσε να είναι οι ανησυχίες σχετικά με τις πιθανές επιπτώσεις των αναβαλλόμενων φορολογικών πιστώσεων (DTCs) στη μελλοντική απόδοση του κεφαλαίου. Ωστόσο, η ίδια πιστεύει ότι η αγορά είναι πολύ συντηρητική βλέποντας τα DTCs ως εμπόδιο για υψηλότερη διανομή κεφαλαίου.

Η αμερικάνικη τράπεζα αναμένει ότι οι όποιες ανησυχίες σχετικά με τα DTCs θα μειωθούν καθώς οι τράπεζες θα λάβουν την έγκριση της ΕΚΤ για σταδιακά υψηλότερες πληρωμές. Επιπλέον, αντιλαμβάνεται ότι οι τράπεζες είναι ανοιχτές στην εθελοντική επιτάχυνση των αποσβέσεων των DTC στο κεφάλαιο εάν αυτό οδηγήσει στην έγκριση της ΕΚΤ για υψηλότερες από τις προγραμματισμένες πληρωμές. Αν και η ιδέα αυτή δεν αντιμετωπίζει την βασική ανησυχία της ΕΚΤ σχετικά με τη στενή σχέση κράτους-τραπεζών, δεν η JPM δεν βλέπει κανένα αρνητικό σε αυτό αν διευκολύνει τις υψηλότερες πληρωμές.

Στην εβδομάδα, ο S&P 500 κέρδισε 0,33%, ο Nasdaq σημείωσε άνοδο 1,14% και ο Dow υποχώρησε 0,32%.

Στην εβδομάδα, ο S&P 500 σημειώνει άνοδο 1%, ενώ ο Nasdaq καταγράφει κέρδη 1,8%. Ο Dow ενισχύεται κατά 0,4%.

Ο Nikkei έφθασε να "σκαρφαλώνει" άνω του 1%.

Η Βρετανία πούλησε ομόλογα 20 ετών συνδεδεμένα με τον πληθωρισμό, ύψους 800 εκατ. λιρών, με την υψηλότερη πραγματική απόδοση από το 2001.

Κέρδη στα περισσότερα χρηματιστήρια, μετά το τεχνολογικό ράλι της Wall Street.

Είναι όλο και πιο δύσκολο για τις χρηματοπιστωτικές αγορές να απομακρυνθούν από το θορυβώδες σκηνικό της γαλλικής πολιτικής, ένα χρόνο μετά τις πρόωρες εκλογές που προκήρυξε ο Εμανουέλ Μακρόν, οι...

Υπό πίεση και τα ομόλογα σε Βρετανία, Ιαπωνία.

Πώς εξελίχθηκαν η προσφορά και η ζήτηση μέσα σε 10 χρόνια.

Σε υψηλό τριών ετών η απόκλιση του ελληνικού πληθωρισμού από αυτόν της Ευρωζώνης, τονίζει η τράπεζα.

Παρά το γεγονός ότι το 2025 το ράλι στις ευρωπαϊκές τράπεζες είναι διπλάσιο από ό,τι είχε προβλέψει η UBS τον Δεκέμβριο του 2024, παραμένει overweight.

Παρά τις πιέσεις στα τέλη Αυγούστου, τα θετικά στοιχεία του Χ.Α. διατηρούνται, με τις φετινές χρηματικές διανομές να αναμένεται να ξεπεράσουν τα 5,5 δισ. ευρώ, τη στιγμή που η αύξηση του αριθμού των...