Πέμπτη, 14-Δεκ-2023 11:00

Χριστουγεννιάτικο "δώρο" από την JP Morgan στις ελληνικές τράπεζες με νέα αύξηση των τιμών-στόχων

Της Ελευθερίας Κούρταλη

Σε νέα αύξηση των τιμών στόχων των τεσσάρων ελληνικών συστημικών τραπεζών προχωρά η JP Morgan λίγο πριν το κλείσιμο του έτους, ενώ έχει ήδη δηλώσει πως αποτελούν έτσι και αλλιώς ένα από τα αγαπημένα της trades από την περιοχή της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA για το 2024. Όπως τονίζει, οι επενδυτές θα πρέπει να επικεντρωθούν στις ευκαιρίες που υπάρχουν στον ελληνικό τραπεζικό κλάδο.

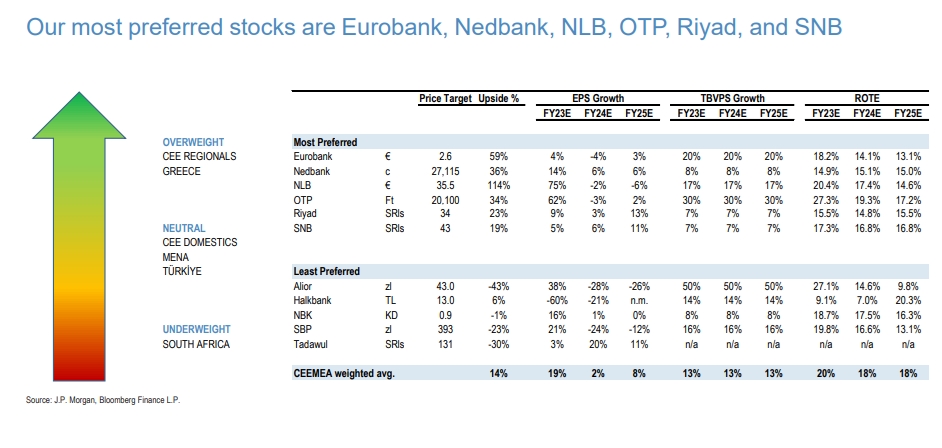

Έτσι σε ότι αφορά το πώς τοποθετείται η ίδια στις τράπεζες της περιοχής της CEEMEA για το 2024, τονίζει πως είναι overweight στις ελληνικές τράπεζες και τις τράπεζες της Κεντρικής και Ανατολικής Ευρώπης, όπως η OTP και η NLB, όπου τα θεμελιώδη μεγέθη που "οδηγούνται"" από την απόδοση ιδίων κεφαλαίων ROE δεν εκτιμιόνται από την αγορά, ενώ έχουν σημαντική στήριξη από την κεφαλαιακή τους θέση αλλά και τα σημαντικά περιθώρια ανόδου των μετοχών τους.

Ειδικότερα, τηρεί στάση overweight και για τις τέσσερις με τη νέα τιμή στόχο της Alpha Bank να τοποθετείται στα 2,50 ευρώ από 2,20 ευρώ πριν, για τη Eurobank διατηρείται στα 2,60 ευρώ, για την Εθνική Τράπεζα στα 8,7 ευρώ από 8,10 ευρώ και για την Τράπεζα Πειραιώς στα 5 ευρώ από 4,65 ευρώ προηγουμένως.

Για την Εθνική Τράπεζα, η JPM βλέπει περιθώρια ανόδου 33%, για την Alpha Bank 63%, για την Eurobank 59% και για την Τράπεζα Πειραιώς 56%.

Η JPM κάνει ειδική αναφορά στην Eurobank η οποία όπως σημειώνει είναι μία από τις μετοχές που είναι στο ραντάρ της για το 2024. Παρά τις ανησυχίες για την πορεία των καθαρών επιτοκιακών εσόδων NII που βασίζονται στα καθαρά επιτοκιακά περιθώρια NIM, η JPM είναι αισιόδοξη για την τροχιά των κερδών ανά μετοχή EPS της Eurobank λόγω των επιταχυνόμενων όγκων και σχετικά χαμηλές πιέσεις κόστους στις καταθέσεις. Το deal με την Ελληνική Τράπεζα (ολοκλήρωση β’ εξάμηνο 2024) προσθλετει13% στην κερδοφορία της Eurobank από το 2025, που δεν τιμολογείται ακόμη από την αγορά. Επίσης, στο 16% ο δείκτης CET1 ο οποίος θα ξεπεράσει το 17% έως το 2025, παρέχει άφθονα περιθώρια για πληρωμές μερισμάτων και συναλλαγές συγχωνεύσεων και εξαγορών.

Σημαντικός καταλύτης για τις ελληνικές τράπεζες είναι, όπως τονίζει, το μακροοικονομικό περιβάλλον. Οι ισχυρές προοπτικές ανάπτυξης της Ελλάδας υποστηρίζονται από το πρόγραμμα επενδύσεων και μεταρρυθμίσεων 2.0 και τα κεφάλαια του NGEU (RRF), τα οποία, στα 60 δισ. ευρώ, ανέρχονται στο 33% του ΑΕΠ του 2021. Η υλοποίηση του προγράμματος είναι από τις ταχύτερες στην Ευρώπη, με το 36% του "φακέλου" να έχει ήδη εκταμιευθεί.

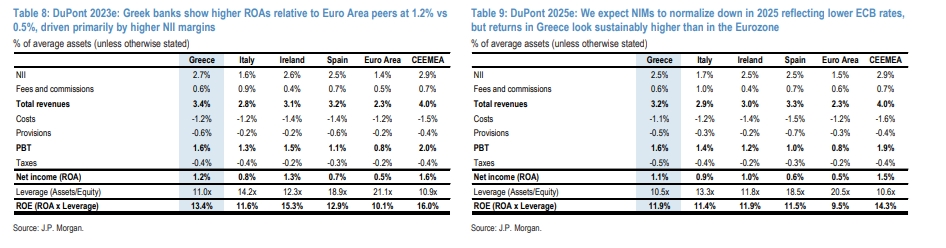

Οι ελληνικές τράπεζες εμφανίζουν υψηλότερες αποδόσεις ROA σε σχέση με τις αντίστοιχες της ζώνης του ευρώ στο 1,2% έναντι 0,5%, κυρίως λόγω των υψηλότερων περιθωρίων NII. Η δυναμική των NII ήταν πολύ ισχυρή, αυξήθηκε κατά 47% σε ετήσια βάση το γ’ τρίμηνο του 2023 κατά μέσο όρο, αντανακλώντας τη μόχλευση των υψηλών επιτοκίων του κλάδου καθώς και την επέκταση των εξυπηρετούμενων δανείων. Η JPM αναμένει τα NIM να εξομαλυνθούν το 2025 αντανακλώντας τα χαμηλότερα επιτόκια της ΕΚΤ, αλλά οι αποδόσεις στην Ελλάδα φαίνονται σταθερά υψηλότερες από την Ευρωζώνη.

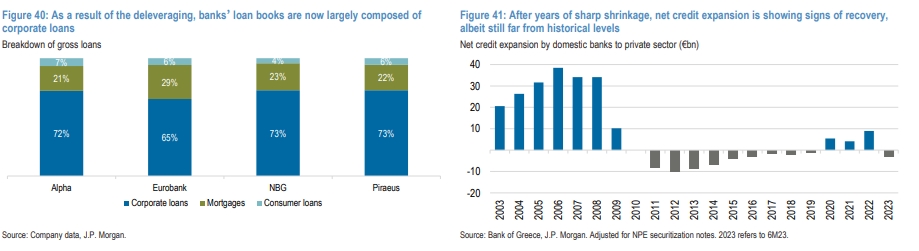

Τα προφίλ χρηματοδότησης των ελληνικών τραπεζών έχουν βελτιωθεί ορατά από την κρίση, με τη χρηματοδότηση πλέον να στρέφεται σε μεγάλο βαθμό προς τις φθηνές καταθέσεις πελατών (73% του συνόλου των υποχρεώσεων και των ιδίων κεφαλαίων), όπως σημειώνει η JP Morgan. Τα προφίλ χρηματοδότησης των τραπεζών είναι παρόμοια μεταξύ τους, η Πειραιώς έχει το υψηλότερο μερίδιο καταθέσεων και η Εθνική είναι η πιο άνετη σε ίδια κεφάλαια. Αντίστοιχα, οι δείκτες δανείων/καταθέσεων έχουν βελτιωθεί σε <80% από το ανώτατο όριο του 140%, εν μέρει λόγω της αύξησης των καταθέσεων, αλλά και λόγω της επίδρασης του αριθμητή λόγω της χαμηλής αύξησης των δανείων και της πρόσφατης εκκαθάρισης των NPE.

Μετά από χρόνια δυσκολιών, η πιστωτική επέκταση των ελληνικών τραπεζών δείχνει σημάδια βιώσιμης ανάκαμψης, με την JPM να προβλέπει 5-9% ετήσια αύξηση των χορηγήσεων (CAGR) έως το 2025, το οποίο είναι εμφανώς πάνω από τα ιστορικά επίπεδα.

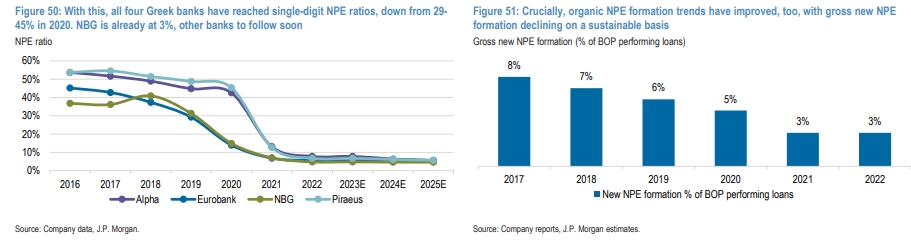

Επίσης, σημαντική είναι η βελτίωση και στην ποιότητα του ενεργητικού, καθώς οι ελληνικές τράπεζες έχουν μειώσει τα NPEs και πλέον έχουν όλες μονοψήφιο δείκτη NPE. Η απότομη μείωση των NPEs είναι κατά κύριο λόγο αποτέλεσμα ανόργανων ενεργειών: με τη βοήθεια του Ηρακλή, οι τράπεζες έχουν τιτλοποιήσει περίπου 51 δισ. ευρώ NPEs από το 2019. Με αυτό, και οι τέσσερις ελληνικές τράπεζες έχουν φτάσει σε μονοψήφιους δείκτες NPE, από 29-45% το 2020. Η Εθνική βρίσκεται ήδη στο 3%, ενώ άλλες τράπεζες θα ακολουθήσουν σύντομα. Είναι πολύ σημαντικό ότι οι τάσεις σχηματισμού οργανικών NPE έχουν βελτιωθεί επίσης, με τον ακαθάριστο σχηματισμό νέων NPE να μειώνεται σε βιώσιμη βάση.

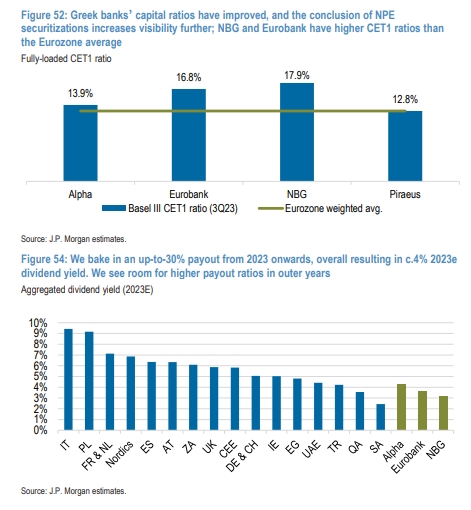

Τέλος, και σε ότι αφορά τα κεφάλαια, είναι σημαντικά ισχυρότερα, ανοίγοντας το δρόμο για μερίσματα από το 2024. Οι δείκτες κεφαλαίου των ελληνικών τραπεζών έχουν βελτιωθεί και η ολοκλήρωση τιτλοποιήσεων NPE αυξάνει περαιτέρω την ορατότητα. Μάλιστα, όπως τονίζει η JPM, η Εθνική και η Eurobank έχουν υψηλότερους δείκτες CET1 από τον μέσο όρο της Ευρωζώνης.

Η JPM αναμένει ότι το κτίσιμο κεφαλαίων θα συνεχιστεί και τα κέρδη πρόκειται να αυξηθούν, παρέχοντας χώρο για πληρωμές μερισμάτων. Από το 2023 και μετά, αναμένει δείκτη payout στο 30%, συνολικά με αποτέλεσμα περίπου 4% μερισματική απόδοση.

Σύμφωνα με δημοσίευμα του Βloomberg.

Διατίθεται αποκλειστικά μέσω του Eurobank Mobile App, προσφέροντας άμεση και πλήρως ψηφιακή διαδικασία έκδοσης, φόρτισης και διαχείρισης.

Η γεωγραφία επανέρχεται στην πρώτη γραμμή της ευρωπαϊκής στρατηγικής μετοχών.

Στο επίκεντρο τα μάκρο από την Κίνα. Κέρδη 1% για τον χρυσό.

Στην εβδομάδα, ο S&P σημείωσε πτώση 0,63%, ο Nasdaq έχασε 1,62%, ενώ ο Dow Jones κέρδισε 1,05%.

Στην εβδομάδα, ο S&P κέρδισε 0,45%, ο Dow σχεδόν 1,6% και ο Nasdaq σημείωσε οριακά κέρδη κάτω του 0,1%.

Για πιθανό "κλείδωμα" των κερδών των επενδυτών τις τελευταίες μέρες του 2025 κάνει λόγο η JP Morgan.

Ο Όμιλος Eurobank στοχεύει στην αύξηση του ναυτιλιακού του χαρτοφυλακίου εστιάζοντας σε βιώσιμες χρηματοδοτήσεις υιοθετώντας το μοντέλο του "disciplined growth".

Τα αποτελέσματα της συγχώνευσης.

Η Πειραιώς, σε συνεργασία με τον οργανισμό The Tipping Point, συνεχίζει για τρίτη σχολική χρονιά (2025-2026), το καινοτόμο πρόγραμμα "TeenSkills".