Τρίτη, 02-Σεπ-2025 12:48

UBS: "Αντέχει" κι άλλο το τραπεζικό ράλι; 30+9 ερωτήσεις προς τις διοικήσεις των 4 ελληνικών τραπεζών που θα κρίνουν τη συνέχιση της ανόδου

Της Ελευθερίας Κούρταλη

Παρά το γεγονός ότι το 2025 το ράλι στις ευρωπαϊκές τράπεζες είναι διπλάσιο από ό,τι είχε προβλέψει η UBS τον Δεκέμβριο του 2024, παραμένει overweight, όπως τονίζει. Βασικός λόγος είναι το σημαντικό discount που υπάρχει ακόμα σε όρους P/E, ενώ επίσης σημαντικοί είναι οι πολύ μειωμένοι κίνδυνοι πλέον περαιτέρω μείωσης των επιτοκίων της ΕΚΤ, κάτι που αποτελεί καλό νέο για την κερδοφορία του κλάδου. Ωστόσο, το re-rating έχει και ένα όριο, υπογραμμίζει. Το ράλι έχει αφήσει ένα μειωμένο περιθώριο "ασφαλείας" από ό,τι πριν και μεγαλύτερους κινδύνους αντιστροφής εάν προκύψουν αρνητικά νέα. Σε αυτό πλαίσιο η UBS θέτει σημαντικά ερωτήματα προς τις διοικήσεις των ευρωπαϊκών τραπεζών που καλύπτει ώστε ουσιαστικά να καταλήξει κατά πόσο θα συνεχίσει να αναμένει άνοδο των τιμών των μετοχών τους στο επόμενο διάστημα.

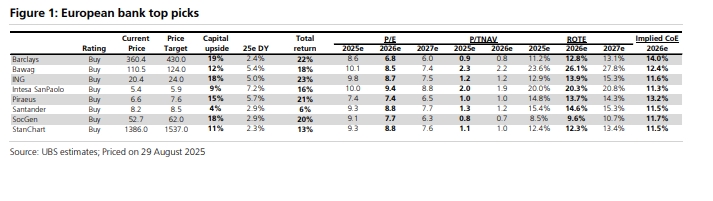

Ειδικότερα, όπως σημειώνει η UBS, παρά την έντονη μεταβλητότητα του τελευταίου διαστήματος στις αγορές, οι ευρωπαϊκές τράπεζες συνεχίζουν να έχουν ένα ισχυρό 2025, με τις ευρωπαϊκές τράπεζες και τις τράπεζες της Ευρωζώνης να καταγράφουν συνολικές αποδόσεις από την αρχή του έτους 50% και 60% έναντι 12% της αγοράς. Επτά τράπεζες - Commerzbank, SocGen, Santander, DB, Sabadell, Unicredit και ABN AMRO - συγκαταλέγονται στις 25 κορυφαίες εταιρείες του Eurostoxx 600.

Ενώ η UBS τηρεί overweight στάση στον κλάδο εδώ και αρκετά χρόνια, στοχεύοντας σε συνολική απόδοση 25% για το 2025, επισημαίνει πως, η άνοδος ήταν ταχύτερη και ισχυρότερη από ό,τι προέβλεπε λόγω, κατά την άποψή της, των εξής:

1) του ότι ο δείκτης έκπληξης μακροοικονομικών δεδομένων στην Ευρωζώνη κινήθηκε σε θετικό έδαφος,

2) του πολύ λιγότερου - ίσως καθόλου - φόβου για χαμηλότερα επιτόκια της ΕΚΤ, με τα swaps να υποδεικνύουν κατώτατο επίπεδο το 1,75% και επιστροφή στο 2,0% σε ένα χρόνο περίπου,

3) των ισχυρών αποτελεσμάτων κερδοφορίας με τις εκτιμήσεις των κερδών ανά μετοχή (EPS) για το 2026 να αυξάνονται κατά 10% από την αρχή του έτους, και

4) του re-rating της ευρωπαϊκής αγοράς η οποία, σε συνδυασμό με τις αναβαθμίσεις των τραπεζικών κερδών ανά μετοχή (EPS), εξακολουθεί διατηρεί τις τράπεζες σε discount με 38% σε όρους P/E σε σχέση με την αγορά.

Παρά το γεγονός ότι το 2025 το ράλι στις ευρωπαϊκές τράπεζες είναι διπλάσιο από ό,τι είχε προβλέψει η UBS τον Δεκέμβριο του 2024, παραμένει overweight, όπως τονίζει. Ένα βασικό μέρος αυτού είναι ο δείκτης P/E σε σχέση με την αγορά. Επίσης, σημαντικό, πιστεύει ότι είναι οι πολύ μειωμένοι κίνδυνοι καθοδικής πορείας από τα επιτόκια που καθοδηγούνται από μια καλύτερη οικονομία και τις ανακοινωθείσες δημοσιονομικές/αμυντικές δαπάνες.

Ωστόσο, με το κόστος ιδίων κεφαλαίων CoE στο 12%, μερισματική απόδοση στο 5,4% και απόδοση επαναγορών στο 3,2%, με τα EPS στο 8,8x / 8,0x για το 2026/2027 συνεχίζει να είναι θετική για τις τράπεζες αλλά με ένα re-rating προς το 10x.

Πέρα από αυτό, απαιτείται από τους επενδυτές να αρχίσουν να πληρώνουν για την ανάπτυξη, όπως επισημαίνει. "Μας αρέσουν οι τράπεζες επειδή επιτυγχάνουν καλή ανάπτυξη, με μέσο όρο 5%, 6% και 11% σε ετήσια βάση το 2025/2026/2027, αλλά οι αποτιμήσεις σε ορισμένες τράπεζες είναι υψηλότερες από αυτό", όπως εξηγεί. Σύμφωνα με τα στοιχεία της, η καλύτερη αντιστάθμιση μεταξύ της αύξησης των κερδών ανά μετοχή (EPS) εντοπίζεται στις SocGen, Barclays, DB, Bawag, StanChart και Alpha Bank.

Πάντως, η UBS διατηρεί την Τράπεζα Πειραιώς στα πανευρωπαϊκά top picks της.

Όπως αναφέρει η UBS, το ράλι του κλάδου αφήνει ένα μειωμένο περιθώριο ασφαλείας από ό,τι πριν και μεγαλύτερους κινδύνους αντιστροφής εάν προκύψουν αρνητικά νέα. "Δείτε, για παράδειγμα, την αντίδραση της αγοράς στην ανακοίνωση της ψήφου εμπιστοσύνης της Γαλλίας την περασμένη εβδομάδα και την κάλυψη από τον Τύπο για πιθανώς υψηλότερους φόρους στις τράπεζες του Ηνωμένου Βασιλείου", σημειώνει χαρακτηριστικά. Πιστεύει ότι και οι δύο ήταν υπερβολικές αντιδράσεις, αλλά η κίνηση των τιμών υπογραμμίζει καλούς λόγους για να αξιοποιήσει στο έπακρο τις συναντήσεις με τις διοικήσεις των τραπεζών στο εγγύς μέλλον.

Έτσι, στη σημερινή της έκθεση, η UBS θέτει τα ερωτήματα που ουσιαστικά θα παρουσιάσει στις διοικήσεις ώστε να καταλήξει κατά πόσο θα συνεχίσει να αναμένει άνοδο των τιμών των μετοχών τους στο επόμενο διάστημα.

1. Εξαγορές. Έχουν ανακοινωθεί αρκετές συνεχόμενες εξαγορές, συμπεριλαμβανομένων των Astro Bank στην Κύπρο, Axia Ventures και Flexfin (πλατφόρμα factoring στην Ελλάδα). Μαζί, θα πρέπει να έχουν αύξηση ~7% στα κέρδη ανά μετοχή (EPS) έως το 2027, να προσθέσουν >1% στα ROTE και να απορροφήσουν ~60 μονάδες βάσης CET1 (μέχρι το οικονομικό έτος 2027). Βλέπουν περαιτέρω άνοδο από αυτές τις εξαγορές; Ποιες άλλες εξαγορές εξετάζουν;

2. Αύξηση δανείων. Η εξέλιξη των δανείων συνεχίζει να εκπλήσσει θετικά τον κλάδο και την Alpha, με ανοδικό περιθώριο σε σχέση με το guidance του 2025 για εξυπηρετούμενα δάνεια >35,5 δισ. ευρώ. Ποιοι είναι οι παράγοντες που οδηγούν στην αύξηση των δανείων και πόσο βιώσιμη είναι; Η απόδοση των εξυπηρετούμενων δανείων της Alpha για το δεύτερο τρίμηνο (+1,0% τριμηνιαία) ήταν πολύ μικρή σε σχέση με τον κλάδο (+2,0% τριμηνιαία). Βλέπουν αύξηση στη διαδοχική ανάπτυξη για τα υπόλοιπα δύο τρίμηνα;

3. Προοπτικές για τα καθαρά κέρδη από τόκους (NII). Παρά την υψηλότερη από την αναμενόμενη αύξηση των δανείων, τα καθαρά κέρδη από τόκους σημείωσαν μικρή πτώση στο Β' τρίμηνο του 2025. Είναι ακόμη σίγουροι για τον στόχο των καθαρών τόκων από τόκους >1,650 δισ. ευρώ (2025); Παρόλο που η πίεση στα καθαρά επιτοκιακά περιθώρια (NIM) είναι λιγότερο σημαντικό ζήτημα για την Alpha σε σχέση με τις άλλες ελληνικές τράπεζες, τι προκαλεί κάπως μεγαλύτερη από την αναμενόμενη πίεση στα NIM στο Β' τρίμηνο του 2025;

4. Επαναγορές και αύξηση των κερδών ανά μετοχή. Η Alpha βλέπει ένα υψηλό ποσοστό των επαναγορών στο μείγμα διανομής. Θα άλλαζε αυτό δεδομένου του μεγάλου re-rating, καθώς οι μετοχές διαπραγματεύονται πλέον κοντά στην TNAV; Ποια θα ήταν τα κριτήρια για την απόφαση σχετικά με τα μερίσματα σε μετρητά έναντι των επαναγορών;

5. Περιθώρια ανόδου στις διανομές. Ήδη η UBS λαμβάνει υπόψη μια αύξηση στο payout από 50% το 2026 σε 52% το 2026 και 55% από το 2027 και μετά. Ποια είναι η θετική περίπτωση για τις διανομές λαμβάνοντας υπόψη τις μέχρι στιγμής ανακοινωθείσες εξαγορές; Οι προβλέψεις της διοίκησης είναι τουλάχιστον 50%. Σε ποιο βαθμό οι DTCs στο CET1 ύψους 47,5% αποτελούν περιορισμό για υψηλότερες πληρωμές;

6. NPEs, περαιτέρω εκκαθάριση. Μετά από μια ακόμη πώληση NPEs στο δεύτερο τρίμηνο του 2025, ο δείκτης NPEs μειώθηκε στο 3,5%. Παρόλο που εξακολουθεί να είναι πάνω από τις άλλες τράπεζες, επέτρεψε στην Alpha να μειώσει τις προβλέψεις της για τον δείκτη COR στις 45 μονάδες βάσης από 50 μονάδες βάσης. Υπάρχουν μεγαλύτερες δυνατότητες για πωλήσεις NPEs; Η κάλυψη μετρητών αυξήθηκε στο 57%, αν και εξακολουθεί να είναι κάτω από τις αντίστοιχες, θα αυξηθεί αυτό περαιτέρω;

7. Συνεργασία με την Unicredit. Ποια είναι η πρόοδος με αυτή τη συμφωνία μέχρι στιγμής; Μπορείτε να συμμετάσχετε σε κοινοπρακτικά δάνεια στην Ευρώπη εκτός Ελλάδας μέσω της σχέσης με την Unicredit;

8. Βελτίωση της απόδοσης των ιδίων κεφαλαίων (ROTE). Η απόδοση των ιδίων κεφαλαίων (ROTE) της Alpha ξεχωρίζει ως η χαμηλότερη από τις τέσσερις μεγάλες τράπεζες, αν και έχει αυξήσει τις προβλέψεις της για το 2027 σε ~13%. Κατά την άποψη της UBS, αυτός είναι ένας περιορισμός στην αποτίμηση. Ποιοι είναι οι μοχλοί για τη βελτίωση της απόδοσης των ιδίων κεφαλαίων;

9. Προοπτικές ανάπτυξης κερδών ανά μετοχή (EPS), ανοδικές σε σχέση με τις εκτιμήσεις. Η Alpha ξεχωρίζει προσφέροντας σχετικά ισχυρή ανάπτυξη κερδών ανά μετοχή από το 2024 σε σύγκριση με άλλες ελληνικές τράπεζες. Ποιος είναι ο κίνδυνος για την προβλεπόμενη ετήσια αύξηση κερδών 9% (οικονομικά έτη 2024-2027), αγνοώντας τον θετικό αντίκτυπο στα κέρδη ανά μετοχή από τις επαναγορές μετοχών;

10. Ισχυρές τάσεις εσόδων από προμήθειες, ξεπερνώντας τις εκτιμήσεις. Τα έσοδα από προμήθειες του 2ου τριμήνου του 2025 ξεπέρασαν τις εκτιμήσεις και η UBS βλέπει περιθώρια ανόδου σε σχέση με τις εκτιμήσεις >450 εκατ. ευρώ για το 2025 (476 εκατ. ευρώ), ποιοι είναι οι παράγοντες που οδηγούν σε ισχυρή αύξηση εσόδων από προμήθειες και οι μεσοπρόθεσμες προοπτικές; Ποια είναι η στρατηγική για τις τραπεζοασφαλίσεις, υπάρχει ανοδική πορεία στη δημιουργία εσόδων από ασφαλίσεις;

1. Περιθώρια υπεραπόδοσης στο business plan. Τα προσαρμοσμένα κέρδη του 2ου τριμήνου του 2025 ξεπέρασαν τις εκτιμήσεις κατά 7% λόγω των ισχυρότερων NII και εσόδων από προμήθειες (+15,4% σε τριμηνιαία βάση). Η Eurobank αύξησε τον στόχο της για το ROTΕ σε >15% από ~15%. Σε ποιους τομείς του επιχειρηματικού σχεδίου υπάρχει η μεγαλύτερη ανοδική δυναμική; Τα ΝΙΙ μειώθηκαν μόνο κατά 0,8% σε τριμηνιαία βάση στο 2ο τρίμηνο, υποδεικνύοντας ένα πιθανό σημείο καμπής στην πορεία των καθαρών τόκων από την επένδυση. Είναι η πρόβλεψη για ΝΙΙ ύψους 2,5 δισ. ευρώ (οικονομικό έτος 2025) πολύ συντηρητική;

2. Ευελιξία κεφαλαίου για ανάπτυξη και αύξηση των πληρωμών. Η Eurobank έχει τον υψηλότερο εσωτερικό στόχο CET1 ύψους 14,5%, καθώς διατηρεί κεφάλαια για συνεχείς εξαγορές στις επιλεγμένες γεωγραφικές περιοχές της Κύπρου, της Βουλγαρίας και του Λουξεμβούργου. Ωστόσο, έχει επίσης βελτιστοποιήσει το στοκ της αντλώντας 500 εκατ. ευρώ σε κεφάλαια AT1, γεγονός που θα μείωνε τον εσωτερικό στόχο CET1 σε ~13%. Σε ποιο βαθμό θα μπορούσαν οι πληρωμές να υπερβούν τον στόχο της >50% το 2025 και 2026;

3. Εξαγορά και συγχώνευση της Ελληνικής Τράπεζας. Με την ολοκλήρωση της εξαγοράς της Ελληνικής Τράπεζας, ποια είναι τα επόμενα βήματα με την ενσωμάτωση με την Eurobank Κύπρου; Υπάρχουν πλεονεκτήματα στις καθοδηγούμενες συνέργειες των 120 εκατομμυρίων ευρώ ετησίως σε τριετή προοπτική; Πόσο μεγάλη είναι η συνεισφορά της εξαγορασθείσας ασφαλιστικής εταιρείας στην Κύπρο, CNP, και ποια είναι τα οφέλη για την HBC από την εξαγορά της; Πώς συγκρίνεται η συγχωνευμένη HBC και η Eurobank Κύπρου με τον ανταγωνισμό;

4. Στρατηγική και περιφερειακή επέκταση. Η Eurobank επιδιώκει να αυξήσει περαιτέρω τη συνεισφορά της στα κέρδη της στη Νοτιοανατολική Ευρώπη. Θα μπορούσαν να αξιοποιήσουν το αναπτυξιακό δυναμικό στην Κύπρο και τη Βουλγαρία, καθώς και τη στρατηγική Wealth and Private Banking στο Λουξεμβούργο; Ποιες είναι οι πιθανές ευκαιρίες συγχωνεύσεων και εξαγορών στη Βουλγαρία, ποια είναι η δομή του κλάδου και η τρέχουσα θέση της Eurobank στην αγορά της Βουλγαρίας;

5. Κόστος κινδύνου. Το COR της Eurobank παραμένει λίγο υψηλότερο από αυτό των τεσσάρων μεγάλων ελληνικών τραπεζών με πρόβλεψη ~60 μονάδων βάσης για το 2025, έχοντας ανακοινώσει σχετικά υψηλό δείκτη 61 μονάδων βάσης στο δεύτερο τρίμηνο του 2025. Πού βλέπουν το COR στην Ελλάδα έναντι της Νοτιοανατολικής Ευρώπης καθ' όλη τη διάρκεια του κύκλου; Είναι η Νοτιοανατολική Ευρώπη υψηλότερη λόγω της μεγαλύτερης λιανικής πίστωσης στο μείγμα;

6. Το NIM είναι καλύτερο από το αναμενόμενο. Το καθαρό επιτοκιακό περιθώριο (NIM) διατηρείται καλά, συμπιεσμένο μόνο ελαφρώς διαδοχικά στο δεύτερο τρίμηνο του 2025, με την πρόβλεψη για το NIM για το 2025 να αυξάνεται ελαφρώς στο 2,55%. Αυτή η τάση οφείλεται σε κάποιο βαθμό στα υψηλότερα NIM στις δραστηριότητές της στη Νοτιοανατολική Ευρώπη από ό,τι στην Ελλάδα. Ποιες είναι οι υπονοούμενες υποθέσεις τους για το NIM για την περιοχή της Νοτιοανατολικής Ευρώπης έναντι της Ελλάδας, καταλήγοντας σε πρόβλεψη για 2,50% έως το 2027; Τι οδηγεί στα υψηλότερα NIM στην Κύπρο και τη Βουλγαρία;

7. Η αύξηση των εσόδων από προμήθειες είναι ισχυρή. Το 2ο τρίμηνο του 2025 αποκάλυψε πολύ ισχυρή αύξηση των εσόδων από προμήθειες (+15,4% σε τριμηνιαία βάση). Τι οδήγησε σε αυτό το εξαιρετικό αποτέλεσμα και ποιες είναι οι προοπτικές από εδώ και πέρα; Πιστεύουμε ότι θα μπορούσε να υπάρξει ανοδική πορεία σε σχέση με την πρόβλεψη για το 2025, ύψους €740 εκατ. ( €766 εκατ.), τι πιστεύει η διοίκηση;

8. Αύξηση δανείων, ισχυρές τάσεις, δυνατότητα έκπληξης ανόδου. Η αύξηση των δανείων ξεπερνά τις προσδοκίες, με τον στόχο αύξησης των δανείων να αυξάνεται κατά €500 εκατ. στα €4 δισ. Η Eurobank ανακοίνωσε διαδοχική αύξηση των εξυπηρετούμενων δανείων κατά 1,2% σε τριμηνιαία βάση στο δεύτερο τρίμηνο στην Ελλάδα, λίγο χαμηλότερη από την Εθνική Τράπεζα και την Πειραιώς. Γιατί η διοίκηση είναι σίγουρη για την αύξηση του στόχου αύξησης των δανείων; Προέρχεται περισσότερο από την περιοχή της Νοτιοανατολικής Ευρώπης; Θα οδηγήσει η αναβαθμισμένη αύξηση των δανείων σε υψηλότερη πρόβλεψη για τα καθαρά κέρδη από τόκους, ειδικά από το 2026 και μετά;

9. Δυναμικό της αγοράς στεγαστικών δανείων. Με την Eurobank να είναι η μεγαλύτερη σε στεγαστικά δάνεια στην Ελλάδα, ποιες είναι οι προοπτικές ανάπτυξης και πότε την βλέπουν να αρχίζει να φαίνεται; Η Eurobank ανέφερε ότι σημείωσε ανάπτυξη στεγαστικών δανείων για πρώτη φορά στο δεύτερο τρίμηνο του 2025, ύψους 0,2% σε τριμηνιαία βάση. Θα μπορούσε αυτή να είναι η αρχή της ανάπτυξης στο μέλλον;

1. Αναβαθμίσεις στο επιχειρηματικό σχέδιο. Η ΕΤΕ αναβάθμισε τις προβλέψεις της για τα κέρδη ανά μετοχή για το οικονομικό 2025 κατά 8% στα €1,40, με την αγορά να προβλέπει €1,34. Γιατί η εκτίμηση της αγοράς εξακολουθεί να υστερεί σε σχέση με τις προβλέψεις της διοίκησης; Αυτό οφείλεται στο ότι δεν λαμβάνονται υπόψη τα μη επιτοκιακά έσοδα; Η αναβάθμιση στις προβλέψεις για τα κέρδη ανά μετοχή του 2025 υποδηλώνει επίσης ανοδική πορεία σε σχέση με το σχέδιο για το 2027 ύψους ~€1,50;

2. Προοπτικές για τα NIM και προβλέψεις για τα NII. Ένα βασικό ζήτημα για τους επενδυτές παραμένει η πορεία των NII. Στο πρώτο τρίμηνο του 2025, μειώθηκαν κατά 3% σε τριμηνιαία βάση έναντι 4,6% σε τριμηνιαία βάση στο πρώτο τρίμηνο, με τη διοίκηση να επιβεβαιώνει τον στόχο των 2,1 δισ. ευρώ. Υπάρχει κίνδυνος καθοδικής πορείας ή όλοι οι βασικοί δείκτες ακολουθούν τις προσδοκίες της διοίκησης στο σχέδιό της; Ποια είναι η τελευταία ευαισθησία του NIM για χαμηλότερο επιτόκιο Euribor κατά 25 μονάδες βάσης;

3. Ισχυρές τάσεις εσόδων από προμήθειες, ξεπερνώντας τις εκτιμήσεις. Το 2ο τρίμηνο αποκάλυψε πολύ ισχυρή αύξηση εσόδων από προμήθειες (+9,3% σε τριμηνιαία βάση). Ποιοι είναι οι παράγοντες που οδηγούν σε αυτό και θα οδηγήσει αυτό στην αναβάθμιση του μεσοπρόθεσμου σχεδίου ανάπτυξης >8% ετησίως σε διάστημα τριών ετών έως το 2027; Τώρα που η Πειραιώς συμφώνησε να εξαγοράσει την Εθνική Ασφαλιστική, πώς θα πρέπει να σκεφτούμε τις νέες σας συμφωνίες τραπεζοασφαλίσεων στο μέλλον; Γιατί οι χρεώσεις τραπεζοασφαλίσεων είναι τόσο χαμηλές σε σύγκριση με τους ανταγωνιστές;

4. Προσδοκίες ανάπτυξης δανείων. Στα αποτελέσματα του 2ου τριμήνου, οι προβλέψεις για την ανάπτυξη δανείων για το 2025 έχουν αυξηθεί περαιτέρω σε €>2,5 δισ. (>€1,5 δισ. πριν), υποδεικνύοντας αύξηση εξυπηρετούμενων δανείων >7,5% σε ετήσια βάση. Πόσο ευρεία είναι η ανάπτυξη εταιρικών δανείων στην Ελλάδα και ποια είναι η συμβολή των έργων που έχουν ενεργοποιηθεί από το RRF; Ποια είναι η πιθανή πρόσθετη αύξηση δανείων από την αγορά εξυπηρετούμενων δανείων που προηγουμένως ήταν κόκκινα και πότε θα μπορούσε να εφαρμοστεί αυτό;

5. Διανομές και επαναγορές. Έχοντας αυξήσει τις προβλέψεις σας για τη διανομή από 50% σε 60% από το 2025 και μετά, ο δείκτης CET1 αναμένεται να παραμείνει πολύ υψηλός, στο >18%, μέχρι το 2027. Ποια είναι η πιθανή πληρωμή έως το 2027, υποθέτοντας ότι δεν υπάρχει άλλη χρήση για το κεφάλαιο; Πώς θα πρέπει να σκεφτούμε τις επαναγορές στο συνολικό μείγμα διανομής στο μέλλον, τώρα που οι μετοχές διαπραγματεύονται πολύ πάνω από την TNAV;

6. Δυναμικό συγχωνεύσεων και εξαγορών. Καθώς συνεχίζετε να αναζητάτε εξαγορές για την αξιοποίηση του πλεονάζοντος κεφαλαίου, πού βλέπετε το μεγαλύτερο δυναμικό; Σε ποιες χώρες το αναζητάτε;

7. Βιώσιμο ROTE. Ο στόχος ROTE για το 2025 αυξήθηκε στα αποτελέσματα του δεύτερου τριμήνου του 2025 από >13% σε >15%, αλλά εξακολουθεί να βρίσκεται σε υψηλή κεφαλαιακή βάση με στόχο CET1 >18%. Ποια είναι η τελευταία σας άποψη για ένα βιώσιμο ROTE έως το 2027 με κανονικοποιημένο CET1 14%; Θα μπορούσε ο εσωτερικός σας στόχος CET1 να μειωθεί στο 13% λαμβάνοντας υπόψη το ΑT1 στο κεφάλαιο; Υπάρχει κίνδυνος καθοδικής πορείας για το guidance του NIM >2,80%;

8. Κόστος κινδύνου. Οι τάσεις του COR παραμένουν ευνοϊκές, με την Εθνική Τράπεζα να αναμένει COR < 45 μονάδες βάσης για το 2025 και <40 μονάδες βάσης έως το 2027. Ποιο είναι το μείγμα δανείων και οι άλλες υποθέσεις για να καταλήξουμε σε αυτήν την καθοδήγηση; Ποιο είναι ένα βιώσιμο εύρος COR σε όλη τη διάρκεια του κύκλου; Δεδομένου ότι έχετε τον δικό σας servicer για την είσπραξη των NPEs, αυτό το κόστος δεν περιλαμβάνεται στο COR σας. Είναι το COR ακόμα ανταγωνιστικό όταν εξαιρούνται οι αμοιβές του servicer;

9. Αποδοτικότητα κόστους. Υπάρχει κίνδυνος για το guidance για την ανάπτυξη των λειτουργικών εξόδων κατά 5% ετησίως σε διάστημα τριών ετών έως το 2027, υποδεικνύοντας έναν λόγο κόστους προς έσοδα 35%; Ποιο επίπεδο κινήτρων έχετε λάβει υπόψη για το προσωπικό στο σχέδιό σας;

10. Έσοδα από συναλλαγές και άλλα έσοδα εκτός τόκων. Δεδομένου ότι τα έσοδα από συναλλαγές ήταν ισχυρά στο 2ο τρίμηνο στα 52 εκατ. ευρώ, ποιο είναι ένα κανονικό επίπεδο εσόδων από συναλλαγές; Ποιος είναι ο κύριος παράγοντας που οδηγεί σε άλλα μη επιτοκιακά έσοδα και ποιο θα ήταν ένα βιώσιμο επίπεδο;

1. Συνεχής ισχυρή αύξηση των δανείων. Το 2ο τρίμηνο του 2025 αποκάλυψε μια ακόμη ισχυρή αύξηση των δανείων, καθώς τα εξυπηρετούμενα δάνεια αυξήθηκαν κατά 2,5% σε τριμηνιαία βάση ή 11,6% σε ετήσια βάση, με τα εξυπηρετούμενα δάνεια προς τις επιχειρήσεις να αυξάνονται κατά 3,8% σε τριμηνιαία βάση (+19,5%), με αποτέλεσμα την αύξηση των προβλέψεων για τα εξυπηρετούμενα δάνεια σε >€36,5 δισ. για το 2025 (από >€36 δισ.). Ποιοι είναι οι παράγοντες της ιδιαίτερα ισχυρής ανάπτυξης των εταιρικών δανείων; Πόσο βιώσιμη είναι αυτή μεσοπρόθεσμα; Πόσο από αυτή την ανάπτυξη προέρχεται από έργα που έχουν ενεργοποιηθεί μέσω του RRF;

2. Οι προβλέψεις για τα κέρδη ανά μετοχή (EPS) φαίνονται συντηρητικές. Το σχέδιο της διοίκησης δείχνει κέρδη ανά μετοχή στις 80 μονάδες βάσης για το 2025 και 90 μονάδες βάσης έως το 2027, με την αγορά να δίνει ήδη πολύ υψηλότερες προβλέψεις, στις 87 μονάδες βάσης και 96 μονάδες βάσης.. Δεδομένων των αλλαγών σε άλλα στοιχεία του guidance, όπως η αύξηση των δανείων, θα πρέπει να αναμένουμε αναβάθμιση των προβλέψεων για τα κέρδη ανά μετοχή;

3. Προοπτικές για τα καθαρά έσοδα από τόκους (NII). Η διαδοχική μείωση των NII υποχώρησε στο -1,5% σε τριμηνιαία βάση από 6,3% σε ετήσια βάση στο πρώτο τρίμηνο, ενώ η UBS προβλέπει ανάπτυξη 1% στο τρίτο τρίμηνο. Υπάρχει περιθώριο ανόδου των προβλέψεων για τα NII για 2025, ύψους €1,9 δισ., καθώς και του μεσοπρόθεσμου στόχου έως το 2027 ύψους €2 δισ.; Έχει αλλάξει η ευαισθησία των επιτοκίων σε χαμηλότερα επιτόκια;

4. Τα έσοδα από προμήθειες παρέμειναν ισχυρά. Η Πειραιώς πρωτοπορεί στη δημιουργία εσόδων από προμήθειες, με την αύξηση των εσόδων από προμήθειες να σημειώνει ξανά άνοδο στο δεύτερο τρίμηνο (+3,6% σε τριμηνιαία βάση), με αποτέλεσμα την αυξημένη πρόβλεψη για το 2025 κατά €650 εκατ. (από €600 εκατ.). Ποιοι είναι οι παράγοντες που οδηγούν στα έσοδα από προμήθειες, υπάρχουν έκτακτες περιστάσεις;

5. Διανομές και επαναγορές. Με την Πειραιώς να έχει λίγο μεγαλύτερο κεφαλαιακό περιορισμό από τις άλλες μεγάλες ελληνικές τράπεζες, ποιο είναι το δυναμικό αύξησης των διανομών πάνω από 50%, λαμβάνοντας υπόψη την ανακοινωθείσα εξαγορά της Εθνικής Ασφαλιστική; Όπως και οι άλλες τράπεζες, η Πειραιώς ανακοίνωσε ενδιάμεση διανομή, η οποία θα έχει τη μορφή επαναγοράς μετοχών το τέταρτο τρίμηνο του τρέχοντος έτους. Ποιες είναι οι προοπτικές για περαιτέρω επαναγορές μετοχών στο μέλλον;

6. Αύξηση των λειτουργικών εξόδων. Η Πειραιώς προβλέπει σχετικά σταθερά λειτουργικά έξοδα για τα επόμενα τρία έως τέσσερα χρόνια, δηλαδή σταθεροποίηση στα €900 εκατ. ετησίως από τα €823 εκατ. το 2024. Υπάρχει κίνδυνος να αυξηθούν περισσότερο από τις προβλέψεις; Βλέπετε περαιτέρω δυνατότητες βελτιστοποίησης του αριθμού των εργαζομένων;

7. Κόστος κινδύνου. Το υποκείμενο κόστος κινδύνου παρέμεινε πολύ χαμηλό, μόλις 7 μονάδες βάσης, στο δεύτερο τρίμηνο του 2025, αλλά λήφθηκε πρόβλεψη 45 εκατ. ευρώ για παλαιότερα στεγαστικά δάνεια σε ελβετικό φράγκο, καθιστώντας την μόνη από τις ελληνικές τράπεζες που έπρεπε να συμπληρώσει την πρόβλεψή της για αυτό. Υπάρχουν άλλοι τομείς όπου η κάλυψή της θα μπορούσε να είναι πολύ χαμηλή; Υπάρχει κίνδυνος για τις σχετικά ευνοϊκές προβλέψεις για το COR των 40 μονάδων βάσης μεσοπρόθεσμα (από το 2027);

8. Εξαγορά της Εθνικής Ασφαλιστικής. Ποιο είναι το θετικό αποτέλεσμα από τις συνέργειες αυτής της εξαγοράς, επιπλέον της γνωστοποιημένης πιθανής αύξησης στα ROTE κατά ~1% έως το 2027 και της αύξησης των κερδών ανά μετοχή κατά >5%;

9. Snappi Fintech. Η Πειραιώς έχει αναπτύξει το δικό της Fintech που θα κυκλοφορήσει στην Ελλάδα και στη συνέχεια θα επεκταθεί στην Ευρώπη. Ποιες είναι οι τελευταίες πληροφορίες σχετικά με την προγραμματισμένη κυκλοφορία αυτού του fintech και τα πιθανά οφέλη για την Πειραιώς στην Ελλάδα και την Ευρώπη;

10. Τα έσοδα από συναλλαγές ξεπέρασαν το κανονικό. Τα έσοδα από συναλλαγές στο δεύτερο τρίμηνο του 2025 ανήλθαν σε 47 εκατ. ευρώ έναντι πρόβλεψης για 10-13 εκατ. ευρώ ανά τρίμηνο. Ποιες είναι οι προοπτικές για περαιτέρω εκπλήξεις στα έσοδα από συναλλαγές;

Στην εβδομάδα, ο S&P 500 σημειώνει άνοδο 1%, ενώ ο Nasdaq καταγράφει κέρδη 1,8%. Ο Dow ενισχύεται κατά 0,4%.

Ο Nikkei έφθασε να "σκαρφαλώνει" άνω του 1%.

Η Βρετανία πούλησε ομόλογα 20 ετών συνδεδεμένα με τον πληθωρισμό, ύψους 800 εκατ. λιρών, με την υψηλότερη πραγματική απόδοση από το 2001.

Κέρδη στα περισσότερα χρηματιστήρια, μετά το τεχνολογικό ράλι της Wall Street.

Είναι όλο και πιο δύσκολο για τις χρηματοπιστωτικές αγορές να απομακρυνθούν από το θορυβώδες σκηνικό της γαλλικής πολιτικής, ένα χρόνο μετά τις πρόωρες εκλογές που προκήρυξε ο Εμανουέλ Μακρόν, οι...

Υπό πίεση και τα ομόλογα σε Βρετανία, Ιαπωνία.

Πώς εξελίχθηκαν η προσφορά και η ζήτηση μέσα σε 10 χρόνια.

Σε υψηλό τριών ετών η απόκλιση του ελληνικού πληθωρισμού από αυτόν της Ευρωζώνης, τονίζει η τράπεζα.

Παρά τις πιέσεις στα τέλη Αυγούστου, τα θετικά στοιχεία του Χ.Α. διατηρούνται, με τις φετινές χρηματικές διανομές να αναμένεται να ξεπεράσουν τα 5,5 δισ. ευρώ, τη στιγμή που η αύξηση του αριθμού των...

Διαφορετικοί οι κλάδοι, κοινό το μήνυμα.

"Η συνεργασία ήδη προσφέρει πολλά από τα οφέλη μιας εξαγοράς. Παρ’ όλα αυτά, η Alpha παραμένει ελκυστική".