Τρίτη, 15-Απρ-2025 12:11

Deutsche Bank: Στα πανευρωπαϊκά top picks ο ΔΑΑ – Ένα ασφαλές καταφύγιο στην τρέχουσα αβεβαιότητα

Της Ελευθερίας Κούρταλη

Τα top picks της από την αγορά της Ευρώπης για τους επόμενους τρεις έως έξι μήνες παρουσιάζει η Deutsche Bank, με μέγιστη κεφαλαιοποίηση αγοράς τα 10 δισ. ευρώ. Ενώ στοχεύει να τηρήσει αυτό το όριο κεφαλαιοποίησης, διατηρεί, όπως επισημαίνει, το δικαίωμα να είναι οριακά ευέλικτη, ώστε να μην "στερηθεί" τυχόν υπεραπόδοση από μια μετοχή που της αρέσει.

Το σημείο αναφοράς της γερμανικής τράπεζας για το πανευρωπαϊκό χαρτοφυλάκιο SMID, δηλαδή των small και mid-caps, εκτός του Ηνωμένου Βασιλείου είναι ο STOXX Europe Small 200, ενώ για το χαρτοφυλάκιο SMID του Ηνωμένου Βασιλείου είναι ο FTSE 250 ex-IT.

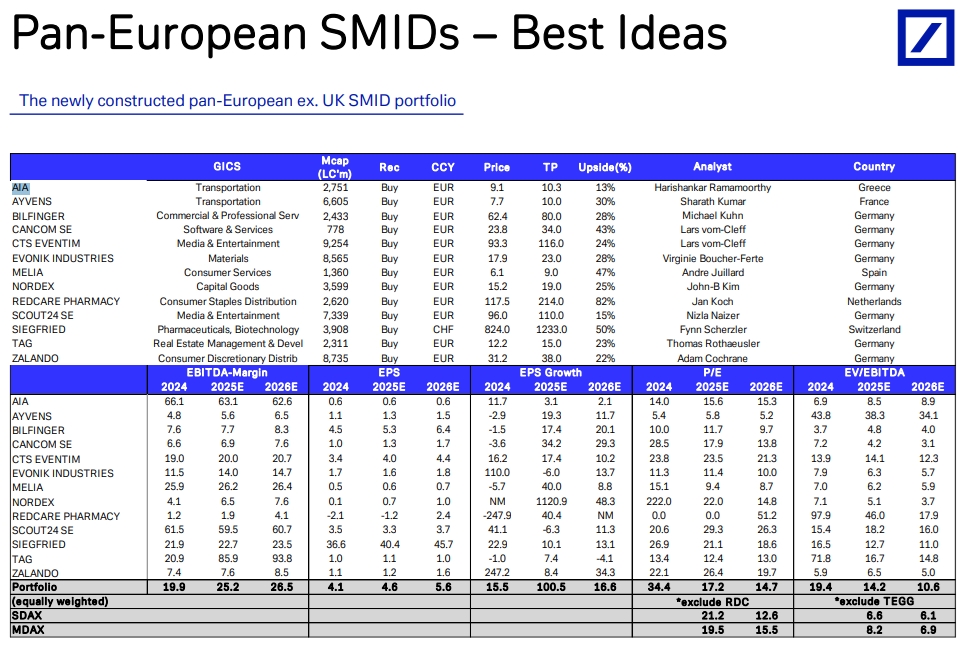

Στα πανευρωπαϊκά top picks της η Deutsche Bank τοποθετεί τη μετοχή του Διεθνή Αερολιμένα Αθηνών, μεταξύ τίτλων από Γαλλία, Γερμανία, Ισπανία, Ολλανδία και Ελβετία. Η τιμή στόχος που δίνει για τον ΔΑΑ είναι τα 10,25 ευρώ με σύσταση buy.

Ο λόγος που τοποθετεί την ελληνική εισηγμένη στις κορυφαίες επιλογές της από την Ευρώπης για τους επόμενους 3-6 μήνες είναι, όπως τονίζει, ότι σε ένα περιβάλλον αβέβαιης ζήτησης, το ρυθμιστικό πλαίσιο του ΔΑΑ (απόδοση ιδίων κεφαλαίων 15%) προσφέρει ένα σχετικά ασφαλές καταφύγιο.

Ο τομέας των αεροπορικών εταιρειών αντιπροσωπεύει μια ροή εσόδων που μπορεί να απορροφήσει την αστάθεια, και οι προσθήκες στα ίδια κεφάλαια μέσω μερισμάτων (100 εκατ. ευρώ το 2025, επιπλέον 140 εκατ. ευρώ το 2026-2027) θα πρέπει να ενισχύσουν περαιτέρω τις αποδόσεις.

Όπως επισημαίνει η Deutsche Bank, oι επενδυτές συνήθως πιστεύουν ότι τα χαμηλότερα επιτόκια θα πρέπει να οδηγήσουν σε αναπροσαρμογή των επιτοκίων σε ολόκληρο τον τομέα, αλλά ιστορικά, οι μετοχές των φορέων εκμετάλλευσης αεροδρομίων έχουν υποχωρήσει σε περιόδους μείωσης των αποδόσεων που οδηγούν σε ύφεση (υπονοώντας ότι η συμπίεση των κερδών για τις επιχειρήσεις υπερτερεί της πιθανής αναπροσαρμογής).

Η σχετική ασφάλεια του ΔΑΑ σημαίνει ότι η πολύ περιορισμένη συμπίεση των κερδών θα πρέπει να λαμβάνεται υπόψη ακόμη και ενόψει της ασθενέστερης ζήτησης. "Βλέπουμε τον ΔΑΑ στην καλύτερη θέση στον κλάδο για να επωφεληθεί από πιθανές μειώσεις επιτοκίων", όπως τονίζει η γερμανική τράπεζα.

Η προώθηση του προγράμματος κεφαλαιουχικών επενδύσεων MAP40 (τώρα ενσωματωμένο με το πρόγραμμα MAP33) αναμένεται να υλοποιηθεί έως το 2032 έναντι στα μέσα του 2030. Αυτό επιτρέπει στην εταιρεία να στοχεύσει στην αύξηση της αποδοτικότητας των κεφαλαιουχικών δαπανών, όπως σημειώνει η γερμανική τράπεζα.

Οι μετοχές του ΔΑΑ διαπραγματεύονται αυτήν τη στιγμή με EV/EBITDA για το 2025 περίπου 9,5x, και P/E περίπου 15,4x. Βασικοί καταλύτες για την άνοδο που βλέπει στη μετοχή του είναι 1) η συνεχιζόμενη ισχυρή αύξηση της επιβατικής κίνησης το 2025, 2) η υπεραπόδοση στη δαπάνη ανά επιβάτη εκτός πτήσεων 3) οι ενδεχομένως χαμηλότερες τιμές στην Ελλάδα/Ευρώπη.

Το πρώτο ελληνικό fund με επίκεντρο τις βιοεπιστήμες έχει ήδη πραγματοποιήσει την πρώτη του επένδυση και ετοιμάζεται να ανακοινώσει νέες κινήσεις τους επόμενους μήνες.

Μπορεί η υπόθεση Έπστιν να φέρει "σε δύσκολη θέση" μία τράπεζα; Για την ώρα τα προβλήματα της γερμανικής τράπεζας φαίνεται να είναι κυρίως ηθικής φύσης.

Το πρώτο στέλεχος της Σίλικον Βάλεϊ που καταθέτει στη δίκη εις βάρος της Google και της Meta.

Η εταιρεία αναμένει επιστροφή στο κανονικό πρόγραμμα πτήσεων την Παρασκευή.

Τα περισσότερα δάνεια κατευθύνθηκαν σε μικρομεσαίες επιχειρήσεις, αυξήθηκε η ζήτηση για στεγαστικά και καταναλωτικά δάνεια.

Ο ρυθμός ανάπτυξης των νέων παραγγελιών ήταν μέτριος.

Εκτιμάται ότι 45.000 νοικοκυριά έλαβαν στεγαστικό δάνειο το 2025, ενώ μέσω του προγράμματος "ΣΠΙΤΙ ΜΟΥ ΙΙ", εκταμιεύθηκαν 7.657 νέα στεγαστικά.

Η δέσμευση της Κυβέρνησης για την αύξηση του ανταγωνισμού στην αγορά ηλεκτρικής ενέργειας παραμένει σταθερή.

Η ΑΙ απορροφά άνω του 50% των επενδύσεων VC στην Ευρώπη.

Η διαδικασία για ένταξη στο διασυνοριακό καθεστώς.

Τι αλλάζει για τις μικρές επιχειρήσεις.