Πέμπτη, 03-Απρ-2025 10:18

Deutsche Bank: Μοναδικό story αξίας οι ελληνικές τράπεζες – Νέες, υψηλότερες τιμές στόχοι

Της Ελευθερίας Κούρταλη

Υψηλότερα θέτει τις τιμές στόχους για τις ελληνικές τράπεζες η Deutsche Bank έπειτα από τα αποτελέσματα δ’ τριμήνου και λόγω των πολύ ελκυστικών αποτιμήσεων, ενώ τονίζει πως θεωρεί ότι βρίσκονται στις καλύτερη θέση στην Ευρώπη για να σημειώσουν μεγάλο re-rating και αποτελούν μία πρόταση αξίας που είναι δύσκολο να βρεθεί αλλού.

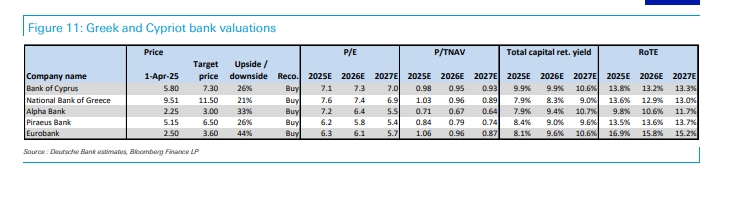

Ειδικότερα, αυξάνει την τιμή στόχο για την Alpha Bank στα 3,00 ευρώ από 2,35 ευρώ πριν βλέποντας περιθώριο ανόδου 33%, για την Πειραιώς στα 6,50 ευρώ από 5,40 πριν με περιθώριο ανόδου 26%, για την Eurobank στα 3,60 ευρώ από 2,95 ευρώ πριν περιθώριο ανόδου 44% και για την Εθνική στα 11,50 ευρώ από 10,15 ευρώ πριν με περιθώριο ανόδου 21%. Και στις τέσσερις η σύσταση είναι buy.

Όπως σημειώνει η Deutsche Bank, οι ελληνικές τράπεζες ξεπέρασαν τις προσδοκίες το 2024, με ισχυρή δυναμική κερδών και εξαιρετικά επίπεδα δραστηριότητας στον δανεισμό και τις προμήθειες. Αυτό επέτρεψε στις τράπεζες να παρουσιάσουν μεσοπρόθεσμους στόχους που θα τις ξεχωρίζουν σε επίπεδο Ευρώπης όσον αφορά την ανάπτυξη, ενώ θα εξακολουθήσουν να επωφελούνται από την υψηλή αποδοτικότητα και τη σταδιακή μείωση των προβλέψεων, παρέχοντας διαβεβαίωση για ισχυρή μελλοντική κερδοφορία. Ο οίκος πιστεύουμε ότι καλύτερες αποδόσεις κεφαλαίου βρίσκονται επίσης τώρα στο τραπέζι, αν και εξακολουθούν να είναι κάτω από το πλήρες δυναμικό για διανομή.

Όσον αφορά τα καθαρά επιτοκιακά έσοδα ΝΙΙ, η D.B. επισημαίνει ότι εξομαλύνονται ήδη, αλλά ο ρυθμός μείωσης ήταν πιο αργός από τον αναμενόμενο (ακόμα χαμηλό μονοψήφιο το 2024 σε ετήσια βάση), καθώς η ευαισθησία στις μειώσεις επιτοκίων είναι πλέον ευθυγραμμισμένη με αυτή άλλων τραπεζών της Νότιας Ευρώπης, ενώ η εντυπωσιακή αύξηση των δανείων (+11% σε ετήσια βάση το 2024) μπόρεσε κυρίως να αντισταθμίσει την πίεση.

Επιπλέον, αναφέρει, οι ελληνικές τράπεζες αναμένουν ότι θα είναι σε θέση να διατηρήσουν υψηλή μονοψήφια πιστωτική επέκταση τα επόμενα τρία χρόνια, που θα υποστηρίζεται κυρίως από εταιρικά δάνεια. Ως εκ τούτου, η γερμανική τράπεζα αναμένει ότι το NII θα έχει ανακάμψει πλήρως έως το 2027, μετά από μια μέτρια πτώση το 2025 και σχεδόν σταθεροποίηση έως το 2026, ακόμη πιο γρήγορα από ό,τι αντανακλάται στις αναβαθμίσεις της καθοδήγησης των τραπεζών, οι οποίες, γενικά, φαίνονται συντηρητικές.

Δεδομένου του συνδυασμού της πολύ ισχυρής αύξησης του δανεισμού και των φθηνών ακόμη αποτιμήσεων (μέσο P/E 2026 της τάξης του 6-7x και P/TBV 0,8-1,0x για RoTE 12-15%), η Deutsche Bank τονίζει ότι πιστεύει πως οι ελληνικές τράπεζες έχουν από τις καλύτερες θέσεις στην Ευρώπη για μεγαλύτερο re-rating.

"Πιστεύουμε ότι οι καλύτερες προοπτικές, η καλή σταθερότητα μπροστά (σε συνδυασμό με την ασυναγώνιστη ανάπτυξη) και οι υψηλές αποδόσεις κεφαλαίου (με περιθώρια για περισσότερα από τους νέους στόχους πληρωμών 50-60% που έχουν δεσμευτεί από τις τράπεζες) καθιστούν τις ελληνικές τράπεζες μια πρόταση αξίας που είναι δύσκολο να προσφερθεί από κάποια άλλη τράπεζα ή τράπεζες ", όπως τονίζει.

Σημειώνει όπως η προτίμησή της εξακολουθεί να είναι η Eurobank, δεδομένης της δομικής της δύναμης και των πιθανών περιθωρίων για να ξεπεράσει τις εκτιμήσεις της αγοράς. Επίσης, προτιμά και την Alpha Bank καθώς πιστεύει ότι συνεχίζει να προσφέρει καλή αξία. Εξακολουθεί να της αρέσει η Εθνική λόγω των εντυπωσιακών επιχειρηματικών της επιδόσεων, ενώ αναγνωρίζει τις βελτιώσεις της Πειραιώς.

Το έργο θα τεθεί σε λειτουργία προς το τέλος της δεκαετίας.

Στις πρώτες εφαρμογές της, η πλατφόρμα έχει μειώσει το απαιτούμενο πειραματικό έργο έως και κατά 90%.

Το μεγάλο "unbundling" ξεκίνησε κυρίως μετά την 11η Σεπτεμβρίου, όταν οι αεροπορικές κλήθηκαν να βρουν τρόπους να αυξήσουν τα έσοδά τους, αφού οι τρομοκρατικές επιθέσεις αποδεκάτισαν τον κλάδο....

Ανώτερα στελέχη του αμερικανικού "γίγαντα" επισκέφθηκαν και το Λονδίνο.

Η συμφωνία, εάν εγκριθεί, θα δώσει στην Ford πρόσβαση σε φθηνότερες μπαταρίες και προηγμένη τεχνολογία από έναν από τους μεγαλύτερους κατασκευαστές ηλεκτρικών οχημάτων της Κίνας.

Τα έσοδά της ανήλθαν στα 17,89 δισ. δολάρια έναντι 17.77 δισ. δολάρια πέρυσι.

Κέρδη αποδιδόμενα στους μετόχους ύψους 4,38 δισ. δολαρίων ή 14,01 δολ., ανά μετοχή.

Τα υπό διαχείριση περιουσιακά της στοιχεία διαμορφώθηκαν στο επίπεδο ρεκόρ.

Η Apple ζήτησε κατ’ ιδίαν να "παγώσει" ολόκληρη η υπόθεση όσο η διαφορά για τους κανόνες επιβολής προστίμων βρίσκεται ενώπιον του δικαστηρίου.

Μετά τη λήξη των επιθέσεων των Χούθι της Υεμένης.

Μειώνει σταθερά το προσωπικό της τα τελευταία τρία χρόνια