Δευτέρα, 25-Νοε-2024 12:01

Deutsche Bank: Γίνεται επιλεκτική στις ευρωπαϊκές τράπεζες - Τα θέματα-"κλειδιά" του 2025, οι ευκαιρίες στην Ελλάδα, στα top picks η Eurobank

Της Ελευθερίας Κούρταλη

Επιλεκτική στάση στις ελληνικές τράπεζες, καθώς και στις ευρωπαϊκές γενικότερα, επιλέγει να τηρήσει στο εξής η Deutsche Bank, ακολουθώντας την ανάλογη στάση από τη Morgan Stanley, με την Goldman Sachs να έχει επισημάνει επίσης πριν μερικές ημέρες πως η αγορά διαφοροποιείται σε ό,τι αφορά τις τέσσερις συστημικές.

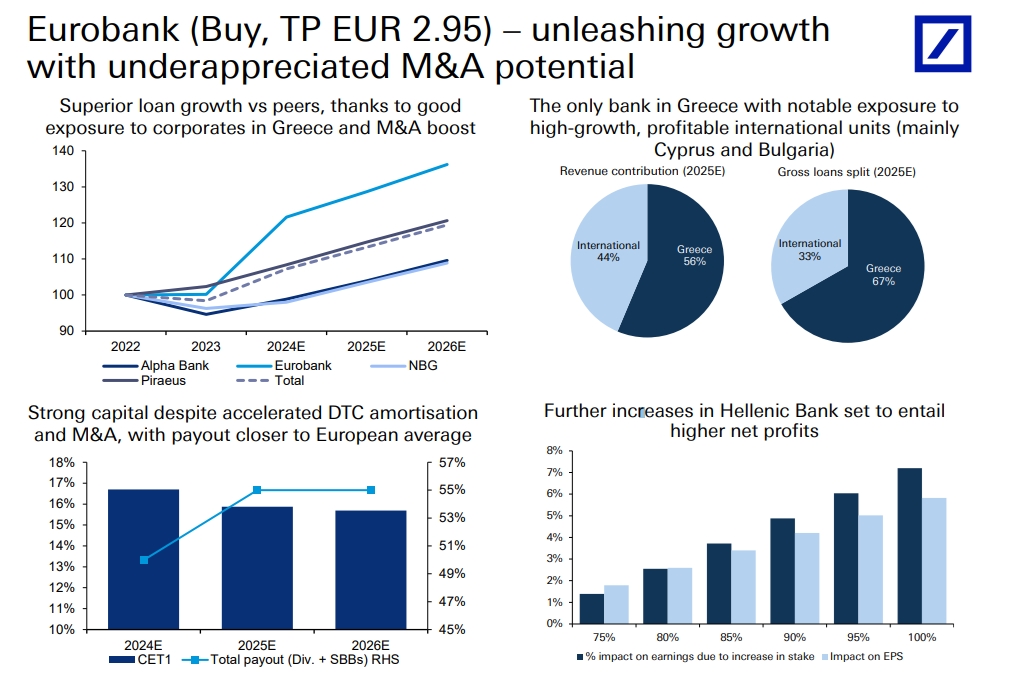

Σε αυτό το πλαίσιο, η Deutsche Bank αναφέρει πως στο τρέχον περιβάλλον προτιμά πιο διαφοροποιημένες τράπεζες που παρουσιάζουν ευκαιρίες από τα σημαντικά έσοδα από προμήθειες, που έχουν έκθεση σε περιοχές υψηλότερης ανάπτυξης, αντιστάθμιση κινδύνου, σημαντικά πλεονάζοντα κεφάλαια και ελκυστικές διανομές κεφαλαίων, καθώς και ευκαιρίες συγχωνεύσεων και εξαγορών. Έτσι, προσθέτει την Eurobank, μεταξύ άλλων, στις κορυφαίες της επιλογές στην Ευρώπη, με τιμή - στόχο τα 2,95 ευρώ και περιθώριο ανόδου κοντά στο 50%.

Ειδικότερα, όπως εξηγεί η γερμανική τράπεζα, ενώ τα franchises σε καταθέσεις/καθαρά έσοδα από τόκους έχουν σημειώσει σημαντικά κέρδη πρόσφατα, η παραγωγή προϊόντων (συμπεριλαμβανομένων των asset και wealth management, το brokerage σε ιδιώτες αλλά και της ασφαλιστικής και επενδυτικής τραπεζικής) δεν το έχουν κάνει. Τώρα, τα χαμηλότερα επιτόκια και οι χρηματοπιστωτικές αγορές παρέχουν γενικότερα άλλες ευκαιρίες και η D.B. αναμένει ότι οι προμήθειες θα υπερβαίνουν τα καθαρά έσοδα από τόκους σε σχετικούς και ακόμη και απόλυτους όρους, καθιστώντας τον κύριο μοχλό της μελλοντικής αύξησης των καθαρών κερδών. Ως εκ τούτου, αναμένει από τις τράπεζες και τους επενδυτές να στραφούν προς τα έσοδα από προμήθειες και πιο διαφοροποιημένα franchises.

Ομοίως, αναμένει από τις ομάδες διαχείρισης να επιταχύνουν τις στρατηγικές συγχωνεύσεων και εξαγορών, με έμφαση στην παραγωγή προϊόντων και την εγχώρια ενοποίηση, προκειμένου να τοποθετήσουν τις τράπεζες σε θέση ανάπτυξης σε ένα περιβάλλον επιτοκίων του 2%, να αυξήσουν διαρθρωτικά την κερδοφορία και να ενισχύσουν τις αποτιμήσεις με την πάροδο του χρόνου. Τα ισχυρά κεφάλαια, η εύλογα ευνοϊκή ρύθμιση (ιδιαίτερα η CRR3) και οι αγορές, όλα υποστηρίζουν περισσότερα deals, κατά την άποψη της Deutsche Bank. Οι αποδόσεις κεφαλαίου παραμένουν η αποδεδειγμένη συνταγή, με χαμηλό κίνδυνο εκτέλεσης, αλλά μια συνολική απόδοση 10%+ με payout 80% είναι πλέον πιο δύσκολο να εκπλήξει θετικά.

Το 2025 θα είναι το πρώτο έτος πτώσης για τα καθαρά έσοδα από τόκους για κάποιο χρονικό διάστημα, λόγω των μειώσεων των επιτοκίων, τονίζει η γερμανική τράπεζα. Οι αντισταθμίσεις, η αύξηση του όγκου (μια μέτρια επιτάχυνση σε χαμηλά μονοψήφια νούμερα) και η ανατιμολόγηση περιουσιακών στοιχείων θα εξομαλύνουν την πτώση, κατά την άποψή της. Η μέση μετακύλιση χαμηλών επιτοκίων στους καταθέτες και οι βαθύτερες μειώσεις επιτοκίων στην Ευρώπη παραμένουν οι βασικοί καθοδικοί κίνδυνοι, σύμφωνα με την D.B. (ιδιαίτερα εκτός του Ηνωμένου Βασιλείου).

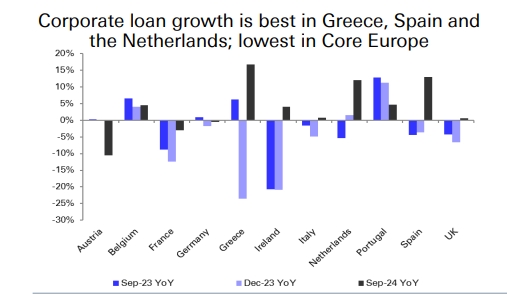

Η γερμανική τράπεζα παρατηρεί πως η αύξηση των εταιρικών δανείων είναι η καλύτερη στην Ελλάδα, την Ισπανία και η ζήτηση εταιρικών δανείων βελτιώθηκε μέτρια στην Ολλανδία, ενώ τις χαμηλότερες επιδόσεις παρουσιάζουν οι τράπεζες των χωρών του πυρήνα της Ευρώπης.

Η ζημιές από δάνεια πιθανότατα έφτασαν στα χαμηλά τους, με μια ταχύτερη εξομάλυνση του κόστους του κινδύνου να αναμένεται στη Βόρεια Ευρώπη. Αντίθετα, οι τράπεζες της Νότιας Ευρώπης, μεταξύ των οποίων και οι ελληνικές, θα μπορούσαν να εκπλήξουν θετικά για μεγαλύτερο χρονικό διάστημα, κατά την άποψή της.

Αν και η κερδοφορία παραμένει πιθανότατα πολύ καλή με βάση τα πρότυπα μετά την παγκόσμια χρηματοπιστωτική κρίση (+/-13% ROTE), η Deutsche Bank εκτιμά ότι ο κλάδος θα χάσει τη δυναμική των κερδών και αναμένει ένα περαιτέρω re-rating από την ενσώματη λογιστική αξία στο 1x και από το P/Ε στο 8x το 2025 και στο 7x το 2026, να είναι πιο δύσκολη. Ως εκ τούτου, αυτή είναι η πρώτη φορά εδώ και πέντε χρόνια που η γερμανική τράπεζα δεν είναι θετική στον συνολικό τομέα. Ωστόσο, βλέπει την υψηλή βιώσιμη κερδοφορία και τις αποδόσεις κεφαλαίου ως ουσιαστική υποστήριξη.

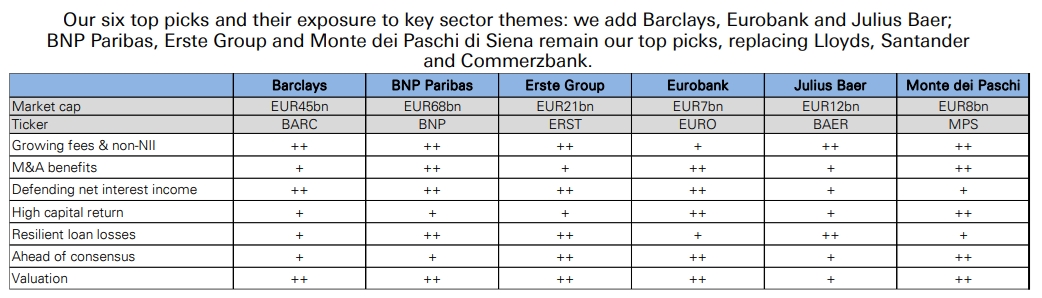

Σε αυτό το πλαίσιο και με βάση την προτίμησή της σε διαφοροποιημένες τράπεζες με ευκαιρίες από τα έσοδα από προμήθειες, με έκθεση σε περιοχές υψηλότερης ανάπτυξης, αντιστάθμιση κινδύνου, σημαντικά πλεονάζοντα κεφάλαια, ελκυστικές διανομές κεφαλαίων και ευκαιρίες συγχωνεύσεων και εξαγορών, προσθέτει την Eurobank, την Barclays και την Julius Baer στις κορυφαίες επιλογές της αντικαθιστώντας τις Lloyds, Santander και Commerzbank. Οι Erste Group, BNP Paribas και Monte dei Paschi di Siena συνεχίζουν συμπληρώνουν το χαρτοφυλάκιο των κορυφαίων επιλογών της.

Κατά την D.B, όσον αφορά το μέτωπο της αποτίμησης, το συνεχές re-rating θα είναι δύσκολο από εδώ και πέρα. Όπως τονίζει τα πέντε θέματα - κλειδιά το 2025 θα είναι τα εξής, στα οποία οι κορυφαίες επιλογές της ξεχωρίζουν:

1. αμοιβές, προμήθειες & άλλα έσοδα: οι νέοι κινητήρες ανάπτυξης

2. εξαγορές και συγχωνεύσεις: στο προσκήνιο και πάλι

3. καθαρά έσοδα από τόκους: μέτρια πτώση από την κορυφή

4. κεφάλαιο (επιστροφή): δοκιμασμένη συνταγή

5. ζημιές από δάνεια: διαφορετικές ταχύτητες ομαλοποίησης

Όσον αφορά τα έσοδα από αμοιβές και προμήθειες επισημαίνει ότι με τις μειώσεις των επιτοκίων και την πτώση των καθαρών εσόδων από τόκους, η εστίαση μετατοπίζεται σε άλλες γραμμές εσόδων. Τα έσοδα από τις αμοιβές είναι σημαντικά (σχεδόν το ένα τέταρτο των εσόδων κατά μέσο όρο), αλλά ήταν ήπια κατά το μεγαλύτερο μέρος του 2022 και του 2023. Το 2024, η ανάπτυξη έχει αυξηθεί σε υψηλά μονοψήφια επίπεδα μέχρι στιγμής. Στο μέλλον, αναμένει ότι οι προμήθειες θα υπερβαίνουν τα καθαρά έσοδα από τόκους σε σχετικούς και ακόμη και απόλυτους όρους, αποτελώντας έτσι τον κύριο μοχλό αύξησης των καθαρών κερδών.

Οι κορυφαίες επιλογές της έχουν σημαντικά μη καθαρά έσοδα από τόκους, συμπεριλαμβανομένης της διαχείρισης περιουσιακών στοιχείων και περιουσίας καθώς και του investment banking εργασίες (συγκεκριμένα οι Barclays και BNP Paribas). Επιπλέον, επωφελούνται από υψηλότερες ευκαιρίες διαρθρωτικής ανάπτυξης στις Αναδυόμενες Αγορές (Erste, Julius Baer, εν μέρει Eurobank) όπου το η διείσδυση σε τραπεζικά προϊόντα είναι χαμηλότερη και η δημιουργία πλούτου ταχύτερη.

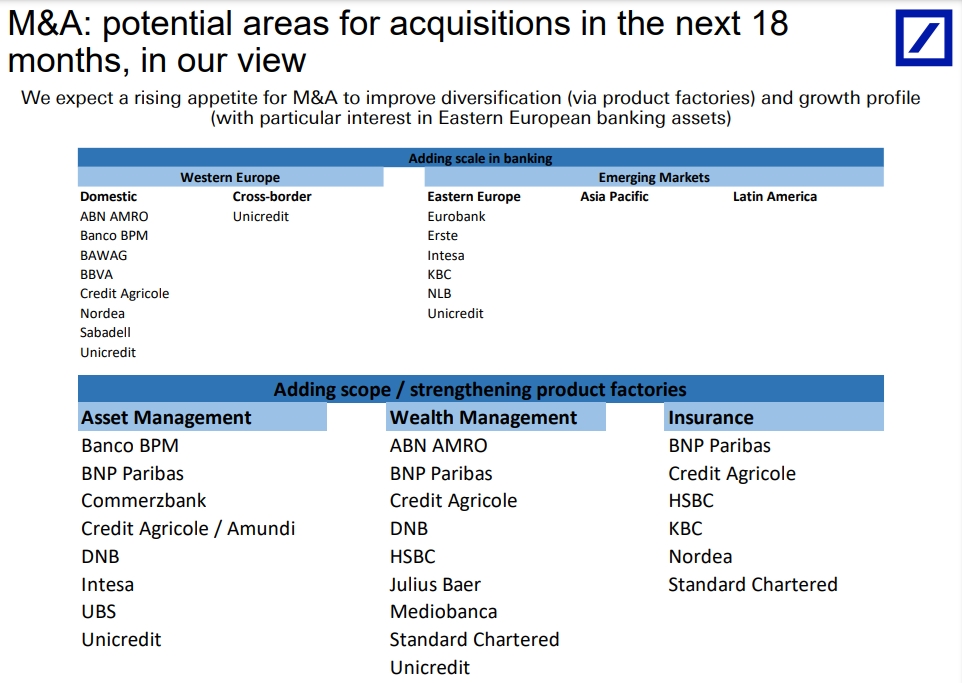

Παράλληλα, όπως αναφέρει, το 2025 θα είναι ένα κομβικό έτος για τον τομέα των συγχωνεύσεων και εξαγορών. Θα έχουμε περισσότερη σαφήνεια σχετικά με την επιτυχία μη φιλικών συμφωνιών (Sabadell/BBVA), διασυνοριακών εξαγορών (Commerzbank/Unicredit) και την αποδοτική κεφαλαιακά χρήση των ασφαλιστικών εργασιών για συγχωνεύσεις και εξαγορές λόγω της εφαρμογής του CRR3 (BNP Paribas/AXA IM, Banco BPM/Anima). Πολλές από τις κορυφαίες επιλογές της έχουν πρόσφατα ανακοινώσει ή κλείσει εξαγορές (Barclays, BNP Paribas, Eurobank) για διαφοροποίηση των εσόδων και αύξηση της κλίμακας. Βλέπει δυνατότητες για περισσότερα προϊόντα και γεωγραφικά deals (BNP Paribas, Erste, Eurobank και Julius Baer).

Η αύξηση των καθαρών εσόδων από τόκους ήταν υψηλή τα τελευταία τρία χρόνια, καθώς τα καθαρά επιτοκιακά περιθώρια ανέκαμψαν έντονα και συνέχισαν να εκπλήσσουν θετικά. Ωστόσο, αυτή η ώθηση του έχει τελειώσει και σχεδόν παντού τα καθαρά έσοδα από τόκους άρχισαν να πέφτουν από τα υψηλά. Οι μελλοντικές μειώσεις επιτοκίων θα πρέπει να επιδεινώσουν την πίεση σε ολόκληρη την Ευρώπη, με το Ηνωμένο Βασίλειο να βρίσκεται στην καλύτερη θέση. Αντίθετα, οι αντισταθμίσεις, η αύξηση του όγκου και η ανατιμολόγηση περιουσιακών στοιχείων είναι πλέον τα κύρια stories ιστορίες για τα καθαρά έσοδα από τόκους κατά την άποψη της Deutsche Bank.

Οι κορυφαίες επιλογές της επωφελούνται από την έκθεση σε αγορές υψηλότερης ανάπτυξης (Erste και Eurobank) και hedges (Barclays), είναι γενικά λιγότερο ευαίσθητες στα επιτόκια (π.χ. BNP Paribas) και θα πρέπει να επωφεληθούν έμμεσα από τις μειώσεις επιτοκίων (μέσω της αύξησης των εσόδων από προμήθειες και των χαμηλότερων ζημιών από δάνεια) καθώς και ισχυρά franchises χρηματοδότησης.

Η D.B. επισημαίνει επίσης ότι ο πληθωρισμός κόστους βελτιώνεται αν και παραμένει σημαντικός στις ευρωπαϊκές τράπεζες, και η Eurobank αναμένεται να παραμείνει η best-in class σε αυτό το μέτωπο με δείκτη κόστους - εσόδων κοντά στο 30%.

Οι έμποροι εμφανίζονται συγκρατημένα αισιόδοξοι.

"Και μετά το Ταμείο Ανάκαμψης, τι;" Το ερώτημα αυτό επανέρχεται ολοένα και πιο πιεστικά στον κλάδο της Πληροφορικής.

Ζημίες 1,46 δισ. δολαρίων για το τρίμηνο, αλλά τα έσοδά της σχεδόν διπλασιάστηκαν.

Έπειτα από την κατακραυγή που προκάλεσε η δημιουργία πλαστών εικόνων γυναικών και ανήλικων σεξουαλικού χαρακτήρα.

H Rio Tinto βρίσκεται σε συζητήσεις για την εξαγορά της Glencore.

Η Meta απέκτησε την Manus τον περασμένο μήνα.

Σύγκριση Ελλάδας με τον μέσο όρο της ΕΕ-27.

Οι ελληνικές και κυπριακές τράπεζες σημείωσαν ισχυρές αποδόσεις, ξεπερνώντας σταθερά τις προσδοκίες, αναφέρει σε ανάλυση της.

Η εταιρία έχει ενισχύσει την οικονομική θέση της, έχοντας μειώσει την αναλογία χρέους-περιουσιακών στοιχείων κατά μία ποσοστιαία μονάδα στο 62,5% στα τέλη του 2025.

To ειδικό καθεστώς απαλλαγής ΦΠΑ αποσαφηνίζει απόφαση του διοικητή της ΑΑΔΕ.