Δευτέρα, 15-Ιαν-2024 13:35

Morgan Stanley: "Ανεβάζει" τις τιμές-στόχους για τις ελληνικές τράπεζες - Ερχεται νέο ράλι, τι συζήτησε με επενδυτές και διοικήσεις

Της Ελευθερίας Κούρταλη

Αν και το ισχυρό ράλι που πραγματοποίησαν οι μετοχές των ελληνικών τραπεζών το προηγούμενο διάστημα φαίνεται να "φοβίζει" κάπως τους επενδυτές, η Morgan Stanley διαφωνεί με αυτή τη θέση καθώς εκτιμά πως το story του κλάδου παραμένει ισχυρό, γεγονός που θα οδηγήσει σε νέο ράλι αυτό το έτος.

Έπειτα και από συζητήσεις που είχε με τις διοικήσεις των τεσσάρων συστημικών τραπεζών, η M.S αντιλήφθηκε πως οι προηγούμενες εκτιμήσεις της ήταν πολύ συντηρητικές και έτσι προχωρά σε αναβάθμισή τους όπως και σε αναβάθμιση των τιμών-στόχων που δίνει. Εκτιμά πως ο επόμενος καταλύτης θα είναι η επικαιροποίηση των επιχειρηματικών σχεδίων και η επαναφορά των μερισμάτων. "τα δώρα που δίνουν οι ελληνικές τράπεζες στους επενδυτές θα συνεχιστούν", σημειώνει χαρακτηριστικά.

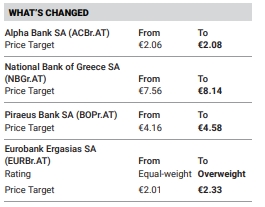

Ειδικότερα, η Morgan Stanley διατηρεί την overweight σύσταση για την Εθνική Τράπεζα, την Τράπεζα Πειραιώς και την Alpha Bank, ενώ αναβαθμίζει την Eurobank σε overweight από equal-weight.

Οι τιμές - στόχοι διαμορφώνονται στα 8,14 ευρώ από 7,56 ευρώ πριν για την ΕΤΕ, στα 4,58 ευρώ από 4,16 ευρώ πριν για την Πειραιώς, στα 2,08 ευρώ από 2,06 ευρώ πριν για την Alpha Bank, ενώ για την Eurobank διαμορφώνεται στα 2,33 ευρώ από 2,01 ευρώ προηγουμένως.

Οι ελληνικές τράπεζες βρίσκονται στην κορυφή της προτίμησης της Morgan Stanley σε περιβάλλον των τραπεζών της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), λόγω του πιο ελκυστικού προφίλ ρίσκου - απόδοσης, όπως τονίζει.

Όπως σημειώνει η Morgan Stanley, οι ελληνικές τράπεζες σημείωσαν ράλι 74% κατά μέσο όρο περίπου το 2023, με στήριξη από τις αναβαθμίσεις κερδοφορίας κατά 69% περίπου και με αποτέλεσμα την άνοδο των αποτιμήσεων κατά 9% κατά τη διάρκεια του έτους - με τον δείκτη P/B 12μήνου να διαμορφώνεται στο 0,7x και τον δείκτη P/E στο 5,7x και με 10% discount έναντι των ευρωπαϊκών τραπεζών.

Οι ελληνικές τράπεζες υπεραπέδωσαν κατά 50% περίπου έναντι του ευρωπαϊκού τραπεζικού δείκτη το 2023, παρατηρεί η M.S. - με την επίδοση αυτή να ακολουθεί αρκετά χρόνια υποαπόδοσης κατά τη διάρκεια της ελληνικής κρίσης χρέους, με ώθηση από την ανάκαμψη της οικονομίας, την εξυγίανση των ισολογισμών και την ενίσχυση των καθαρών επιτοκιακών περιθωρίων.

Σε συζητήσεις που πραγματοποίησε η αμερικάνικη τράπεζα με επενδυτές, οι θεσμικοί εμφανίστηκαν επιφυλακτικοί σε ό,τι αφορά ένα περαιτέρω rerating των ελληνικών τραπεζών, κάτι με το οποίο ωστόσο η ίδια δεν συμφωνεί. Εκτιμά πως ο επόμενος καταλύτης θα είναι η επικαιροποίηση των επιχειρηματικών σχεδίων και η επαναφορά των μερισμάτων.

"Οι συζητήσεις που είχαμε με τις διοικήσεις των τραπεζών και η ανάλυσή μας, οδηγούν στο συμπέρασμα ότι οι προηγούμενες εκτιμήσεις μας ήταν πολύ συντηρητικές", τονίζει η Morgan Stanley, δεδομένων και των εξής υποστηρικτικών παραγόντων:

1) την ταχύτερη ανατιμολόγηση των υποχρεώσεων έναντι των περιουσιακών στοιχείων καθώς ακολουθούν οι μειώσεις επιτοκίων,

2) την επανεπένδυση του χαρτοφυλακίου τίτλων σε υψηλότερες αποδόσεις και

3) των σχεδιασμών των διοικήσεων για αύξηση του hedging

Επίσης, εκτιμά πως η υπεραπόδοση έναντι των ευρωπαϊκών τραπεζών θα συνεχιστεί επίσης, χάρη στους εξής 6 παράγοντες:

1) τις ισχυρές προοπτικές ανάπτυξης της ελληνικής οικονομίας, στο 2,3% για το 2024 έναντι 0,5% για την περιοχή της ΕΕ,

2) του ισχυρότερου μακροοικονομικού σκηνικού και της αύξησης των επενδύσεων που υποστηρίζονται από το Ταμείο Ανάκαμψης και των άμεσων ξένων επενδύσεων που οδηγούν σε αύξηση των δανείων κατά 6% περίπου το 2023 – 2025,

3) ενώ οι ελληνικές τράπεζες είναι πιο ευαίσθητες στις μειώσεις των επιτοκίων, η υψηλότερη αύξηση των δανείων, τα έσοδα από προμήθειες και η συνεχιζόμενη διαρθρωτική μείωση των προβλέψεων θα στηρίξουν τα καθαρά έσοδα,

4) Η απόδοση των assets (ROA) για το 2025 για τις ελληνικές τράπεζες είναι στο 1,2% έναντι 0,6% για τις ευρωπαϊκές τράπεζες, και

5) ο δείκτης ROTE για τις ελληνικές τράπεζες για το 2025 θα φτάσει στο 12,1% κατά μέσο όρο, έναντι 11,9% στην ΕΕ,

6) η ομάδα ανάλυσης της M.S για τις ευρωπαϊκές τράπεζες παραμένει θετική για τον κλάδο και αναμένει ένα περαιτέρω rerating, καθώς οι δείκτες PMI ανακάμπτουν.

Η M.S προβλέπει μέση μείωση των καθαρών εσόδων από τόκους κατά 4% περίπου το 2024, ακολουθούμενη από πτώση 8% περίπου το 2025. Αναγνωρίζει τις όποιες αντιξοότητες στα καθαρά έσοδα από τόκους από τις μελλοντικές μειώσεις επιτοκίων της ΕΚΤ, αλλά βλέπει μια αντιστάθμιση και ανοδικά περιθώρια από την πλεονάζουσα ρευστότητα που διανέμεται στους μετόχους ή χρησιμοποιείται για την περαιτέρω δυναμική και ανάπτυξη του ενεργητικού. Σύμφωνα με τις εκτιμήσεις της Morgan Stanley το payout ratio θα κινηθεί στο 35% - 50% έως το 2025. Η Εθνική Τράπεζα ξεχωρίζει με πλεονάζον κεφάλαιο πάνω από 500 μ.β και υψηλότερα από τον στόχο της διοίκησης, έως το 2025.

Βλέπει επίσης περαιτέρω ενίσχυσης της κερδοφορίας 9% - 38% από την ανάπτυξη της πλεονάζουσας ρευστότητας, με την επανεκκίνηση της διανομής μερισμάτων από φέτος να αποτελεί καταλύτη για τον κλάδο. Ο συνδυασμός της πλεονάζουσας ρευστότητας και απόδοσης στους μετόχους αναμένεται να μειώσει επίσης το κόστους κεφαλαίου από τα τρέχοντα επίπεδα του 17,3% κατά μέσο όρο", όπως εκτιμά.

Ζημίες 1,46 δισ. δολαρίων για το τρίμηνο, αλλά τα έσοδά της σχεδόν διπλασιάστηκαν.

Έπειτα από την κατακραυγή που προκάλεσε η δημιουργία πλαστών εικόνων γυναικών και ανήλικων σεξουαλικού χαρακτήρα.

H Rio Tinto βρίσκεται σε συζητήσεις για την εξαγορά της Glencore.

Η Meta απέκτησε την Manus τον περασμένο μήνα.

Η εταιρία έχει ενισχύσει την οικονομική θέση της, έχοντας μειώσει την αναλογία χρέους-περιουσιακών στοιχείων κατά μία ποσοστιαία μονάδα στο 62,5% στα τέλη του 2025.

To ειδικό καθεστώς απαλλαγής ΦΠΑ αποσαφηνίζει απόφαση του διοικητή της ΑΑΔΕ.

Η Cretan Investment Group της Μ. Καράτζη εξαγόρασε το ακίνητο, αποκτώντας παρουσία στην Αθήνα. Τα επόμενα σχέδια του ξενοδοχειακού ομίλου.

Η κεφαλαιοποίηση της Alphabet διαμορφώθηκε στα 3,88 τρισ. δολ., μετά το άλμα 2% για τη μετοχή της.

"Βουτιά" 25% της συνολικής παραγωγής στα 379.706 οχήματα πέρυσι.

Το ΔΣ εκτιμά ότι η προσφορά της Paramount είναι "κατώτερη" από το deal με το Netflix ύψους 72 δισ. δολ..

Για μείωση κόστους και ενίσχυση συνεργειών.