Τρίτη, 06-Δεκ-2022 11:38

Fitch: Τα "όπλα" των ελληνικών τραπεζών και οι προκλήσεις για το 2023 - Μείωση του δείκτη NPE στο 5%

Της Ελευθερίας Κούρταλη

Για ένα έτος γεμάτο προκλήσεις για τις τράπεζες της ευρωζώνης κάνει λόγο ο οίκος αξιολόγησης Fitch, τονίζοντας ότι τα περιθώρια για αναβαθμίσεις είναι πλέον περιορισμένα, ενώ επισημαίνει πως οι παρεμβάσεις των κυβερνήσεων θα ασκήσουν πιέσεις στην κερδοφορία. Σε ό,τι αφορά τις ελληνικές τράπεζες, εκτιμά ότι, παρά τους κινδύνους που θέτει το δύσκολο μακροοικονομικό περιβάλλον, ο όποιος σχηματισμός νεών ΝPEs θα είναι διαχειρίσιμος, αναμένοντας μάλιστα περαιτέρω μείωση του δείκτη NPE στο 5% το 2023.

Η μακροοικονομική ανθεκτικότητα της Ελλάδας αναμένεται να στηρίξει τη συνέχιση της βελτίωσης της κερδοφορίας των ελληνικών τραπεζών, όπως σημειώνει, καθώς και την ενίσχυση των κεφαλαιακών τους αποθεμάτων.

Πιο αναλυτικά, η Fitch στη νέα έκθεσή της για τις προοπτικές του ευρωπαϊκού τραπεζικού κλάδου για το 2023, σημειώνει ότι η αύξηση των επιτοκίων της ΕΚΤ, σε συνδυασμό με την επιβράδυνση της οικονομικής ανάπτυξης, θα επηρεάσει τις αποπληρωμές των δανειοληπτών με αποτέλεσμα αυξήσεις στα ποσοστά αθέτησης, αν και η ποιότητα του ενεργητικού δεν αναμένεται να επιδεινωθεί σημαντικά στο σύνολο του 2023. Ο κίνδυνος μείωσης της κερδοφορίας από τις υψηλότερες χρεώσεις απομείωσης δανείων (LIC) που δεν αντισταθμίζονται από τα υψηλότερα καθαρά έσοδα από τόκους είναι σημαντικός, όπως προειδοποίει ο οίκος, ενώ οι παρεμβάσεις των κυβερνήσεων ενδέχεται να αυξηθούν και να επιβαρύνουν τα καθαρά κέρδη των τραπεζών.

"Συνολικά οι ευρωπαϊκές τράπεζες έχουν κάποια ευελιξία, έχοντας επωφεληθεί από τα ισχυρά αποτελέσματα του 2022, τις προβλέψεις και τα κεφαλαιακά αποθέματα που δημιουργήθηκαν τα τελευταία τρία χρόνια. Ωστόσο, ένα πιο δύσκολο οικονομικό περιβάλλον, οι πολύ πιο αυστηρές νομισματικές πολιτικές και ο υψηλότερος πληθωρισμός από ό,τι το 2022 θα μειώσουν το περιθώριο για αναβάθμιση των αξιολογήσεων στον κλάδο", προειδοποιεί η Fitch, τη στιγμή που το 90% των τραπεζών που καλύπτει ο οίκος έχουν ουδέτερες προοπτικές.

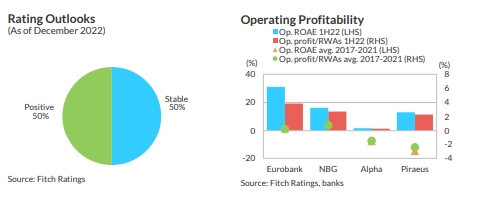

Ο ελληνικός τραπεζικός κλάδος έχει βελτιώσει σημαντικά τα πιστωτικά του μεγέθη τα τελευταία δύο χρόνια, παρά τις παρατεταμένες επιπτώσεις της πανδημίας.

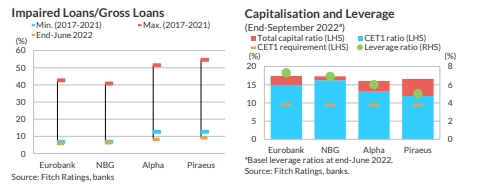

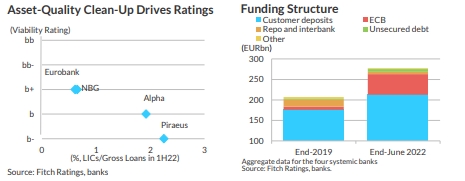

Μετά από καλύτερα από τα αναμενόμενα αποτελέσματα το 2022, η Fitch αναμένει ότι το συνολικό λειτουργικό κέρδος θα διατηρηθεί κοντά στο 2% των στοιχείων σταθμισμένου ενεργητικού (RWA), παρά τα χαμηλότερα κέρδη από συναλλαγές, καθώς οι ζημίες από τις τιτλοποιήσεις των απομειωμένων δανείων θα είναι μικρές όταν οι τράπεζες ολοκληρώσουν το μεγαλύτερο μέρος του καθαρισμού της ποιότητας των περιουσιακών τους στοιχείων φέτος. Ο δείκτης NPEs θα συνεχίσει να μειώνεται σε περίπου 5% έως το τέλος του 2023 (εκτιμάται ότι θα είναι 7% στο τέλος του 2022) καθώς οι τράπεζες ολοκληρώνουν τις εκκρεμείς μη οργανικές ενέργειες το μέτωπο αυτό. Οι θετικές προοπτικές που δίνει ο οίκος σε δύο ελληνικές τράπεζες (Alpha Bank και Πειραιώς με αξιολόγηση Β και Β- αντίστοιχα, έναντι ουδέτερων προοπτικών για τις Εθνική και Eurobank με αξιολογηση Β+ και για τις δύο) αντικατοπτρίζουν την προσδοκία του για πρόσθετη εκκαθάριση της ποιότητας των περιουσιακών στοιχείων και βελτιωμένη κερδοφορία, μειώνοντας περαιτέρω το επίπεδο κεφαλαίου τους που βαρύνεται από προβληματικά περιουσιακά στοιχεία.

Η Fitch επισημαίνει ότι οι κίνδυνοι για την ποιότητα του ενεργητικού αναμένεται ωστόσο να ενταθούν λόγω των πληθωριστικών πιέσεων και των πιέσεων προσιτότητας και αναμένει ότι οι επαναλαμβανόμενες χρεώσεις απομείωσης δανείων θα παραμείνουν υψηλές, περίπου στις 65 μ.β των ακαθάριστων δανείων.

Ο σχηματισμός νέων κόκκινων δανείων αναμένεται πάντως να είναι διαχειρίσιμος, όπως εκτιμά ο οίκος, λαμβάνοντας υπ' όψη τη στήριξη από την κυβέρνηση και τη μακροοικονομική ανθεκτικότητα της Ελλάδας, συμπεριλαμβανομένων των τομέων του τουρισμού και των ακινήτων. Πάντως, ενδεχόμενοι νέοι δυσμενείς κραδασμοί στην ελληνική οικονομία που επηρεάζουν την οικονομική ανάκαμψη και, τελικά, τις προοπτικές των τραπεζών, αποτελούν σημαντικό κίνδυνο για τον κλάδο, όπως προειδοποίει η Fitch.

Σε ό,τι αφορά το νέο έτος η Fitch τονίζει ότι θα παρακολουθεί στενά τις αποδόσεις των ελληνικών τραπεζών αναφορικά με τον νέο δανεισμό και τα καθαρά επιτοκιακά περιθώρια, τη βελτίωση των κεφαλαιακών "μαξιλαριών" και τις νέες εξόδους που θα χρειαστεί να κάνουν στις αγορές.

Ειδικότερα, όπως αναφέρει, τα υψηλότερα επιτόκια, η ανθεκτική αύξηση των δανείων, η μεγαλύτερη συνεισφορά από το χαρτοφυλάκιο του χρέους και οι πρωτοβουλίες μείωσης του κόστους θα συμβάλουν θετικά στη δημιουργία κερδών στις ελληνικές τράπεζες το 2023. Τα νέα δάνεια θα επικεντρώνονται κυρίως στις επιχειρήσεις και θα υποστηρίζονται από τα προγράμματα της ΕΕ και τις υψηλότερες ανάγκες για κεφάλαιο κίνησης . Η αύξηση των καθαρών εσόδων από τόκους θα μπορούσε να επηρεαστεί από τη χαμηλότερη από την αναμενόμενη αύξηση των νέων δανείων, τις πιο έντονες ανταγωνιστικές πιέσεις στις νέες χορηγήσεις προς επιχειρήσεις ή την επιτάχυνση της μετακύλιση των αυξημένων επιτοκίων στις καταθέσεις.

Σε ό,τι αφορά τα κεφαλαιακά αποθέματα, αυτά είναι πιθανό να ενισχυθούν περαιτέρω χάρη στη βελτίωση της δημιουργίας κερδών, ενώ οι αρνητικές επιπτώσεις από τις αναπροσαρμογές της αγοράς στο χαρτοφυλάκιο χρέους θα παραμείνουν συγκρατημένες λαμβάνοντας υπόψη τις θέσεις αντιστάθμισης κινδύνου των ελληνικών τραπεζών και την αναταξινόμηση τέτοιων χαρτοφυλακίων σε διακρατούμενα μέχρι τη λήξη, τονίζει ο οίκος. Υπό το πρίσμα της καλύτερης κεφαλαιακής θέσης, οι ελληνικές τράπεζες σχεδιάζουν να επιστρέψουν στη διανομή μερισμάτων το 2023-2024, προσθέτει. Ωστόσο, οι αυξημένες πιέσεις στην ποιότητα των περιουσιακών στοιχείων ή η δημιουργία χαμηλότερων κερδών σε περίπτωση ύφεσης στην Ελλάδα θα μπορούσαν να αμφισβητήσουν την ενίσχυση της κεφαλαιοποίησης των ελληνικών τραπεζών, όπως προειδοποιεί.

Τέλος, η αύξηση των καταθέσεων των πελατών και η πρόσβαση στις κεφαλαιαγορές, παρά το υψηλότερο κόστος χρηματοδότησης, θα συνεχίσει να υποστηρίζει τις επαρκείς θέσεις ρευστότητας των ελληνικών τραπεζών, όπως τονίζει η Fitch. Το πρόγραμμα TLTRO της ΕΚΤ παραμένει ωστόσο φθηνή πηγή χρηματοδότησης για τον κλάδο, παρά την πρόσφατη αλλαγή των συνθηκών.

Ενδεχόμενη ανανεωμένη αστάθεια της αγοράς θα μπορούσε ωστόσο να καθυστερήσει τις εκδόσεις μη εξασφαλισμένου χρέους, συμπεριλαμβανομένων των εκδόσεων για την κάλυψη του τελικού στόχου για τις Ελάχιστες Απαιτήσεις Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων – MREL μέχρι το τέλος του 2025, προειδοποιεί πάντως ο οίκος.

Οι έμποροι εμφανίζονται συγκρατημένα αισιόδοξοι.

Οι ελληνικές τράπεζες έβαλαν τα θεμέλια της ανάπτυξης και τώρα χτίζουν πάνω στην επιτυχία τους.

"Και μετά το Ταμείο Ανάκαμψης, τι;" Το ερώτημα αυτό επανέρχεται ολοένα και πιο πιεστικά στον κλάδο της Πληροφορικής.

Εισροές κεφαλαίων και επενδυτικό ενδιαφέρον για τις ελληνικές τράπεζες καταγράφεται ήδη από την αρχή της χρονιάς.

"Η ανθεκτικότητα που επιτεύχθηκε δεν πρέπει να οδηγήσει σε εφησυχασμό και κοντόφθαλμες αποφάσεις".

Για έκτο διαδοχικό μήνα βρέθηκαν πάνω από τα 200 δισ. ευρώ οι ιδιωτικές καταθέσεις το Νοέμβριο υποστηριζόμενες από αποταμιεύσεις νοικοκυριών.

Σύγκριση Ελλάδας με τον μέσο όρο της ΕΕ-27.

To ειδικό καθεστώς απαλλαγής ΦΠΑ αποσαφηνίζει απόφαση του διοικητή της ΑΑΔΕ.

Ο τραπεζικός δείκτης του ΧΑ σημείωσε άνοδο περίπου 81% έναντι ανόδου 79% του μεγάλου τραπεζικού δείκτη Euro Stoxx Banks.

Τη σκυτάλη των επενδυτικών δανείων έχουν πάρει οι μικρομεσαίες επιχειρήσεις- αυξήθηκαν οι πιστωτικές γραμμές και οι μεγάλες επιχειρήσεις δανείζονται λιγότερο.

Οι μεγάλες τράπεζες στην Ευρώπη είχαν μεγάλα έσοδα από trading, που είναι μη επαναλαμβανόμενα, σε αντίθεση με τις ελληνικές.