Παρασκευή, 17-Δεκ-2021 07:50

Τι σημαίνουν για τις ελληνικές τράπεζες οι αποφάσεις της ΕΚΤ

Του Λεωνίδα Στεργίου

Δύο δώρα επιφύλαξε η ΕΚΤ για τις ελληνικές τράπεζες και την ελληνική οικονομία, τα οποία, από ό,τι φαίνεται δεν τα είχαν προβλέψει. H φράση κλειδί ήταν εκείνη που ουσιαστικά παρατείνει το PEPP για τα ελληνικά κρατικά ομόλογα μέχρι το 2024.

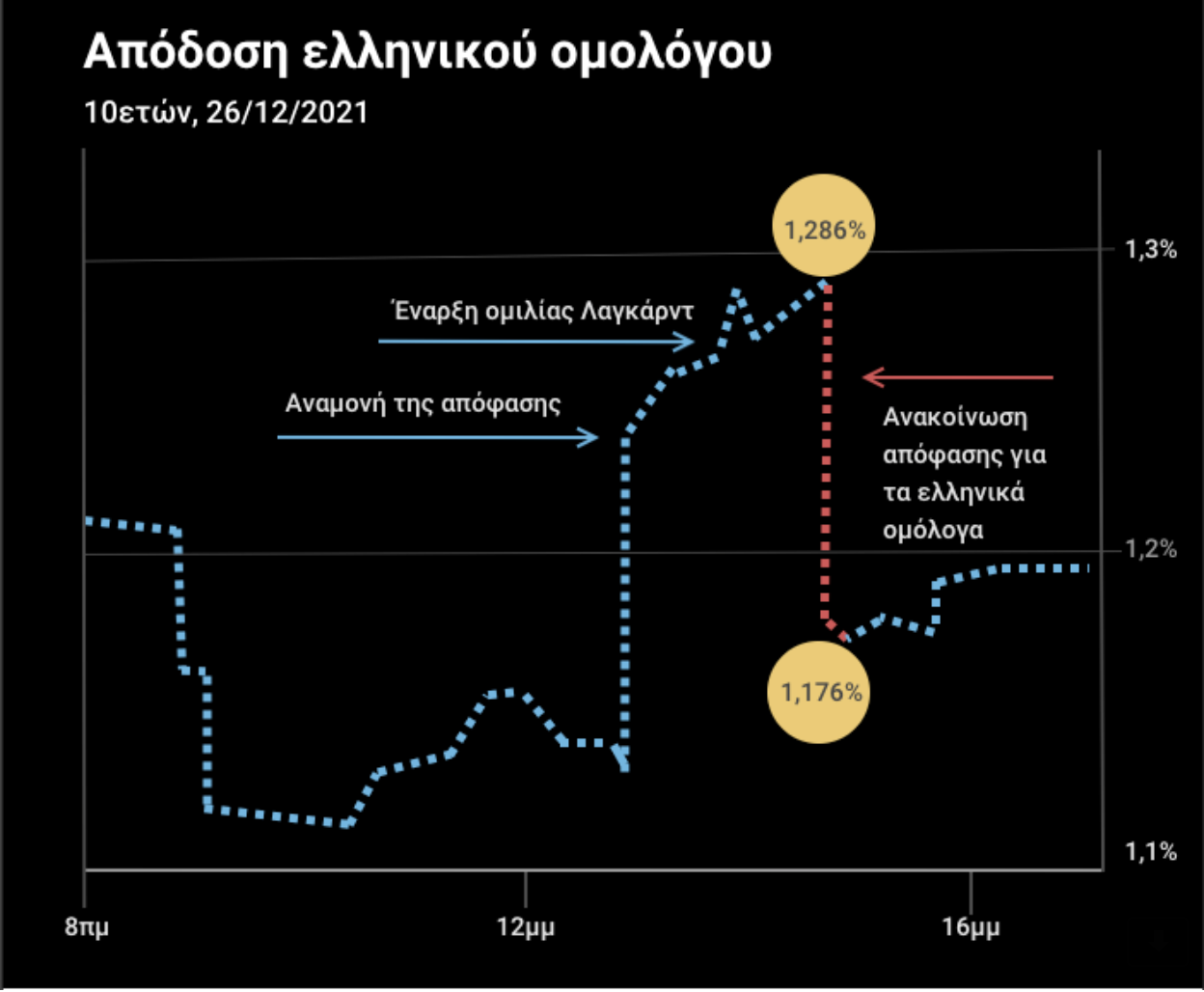

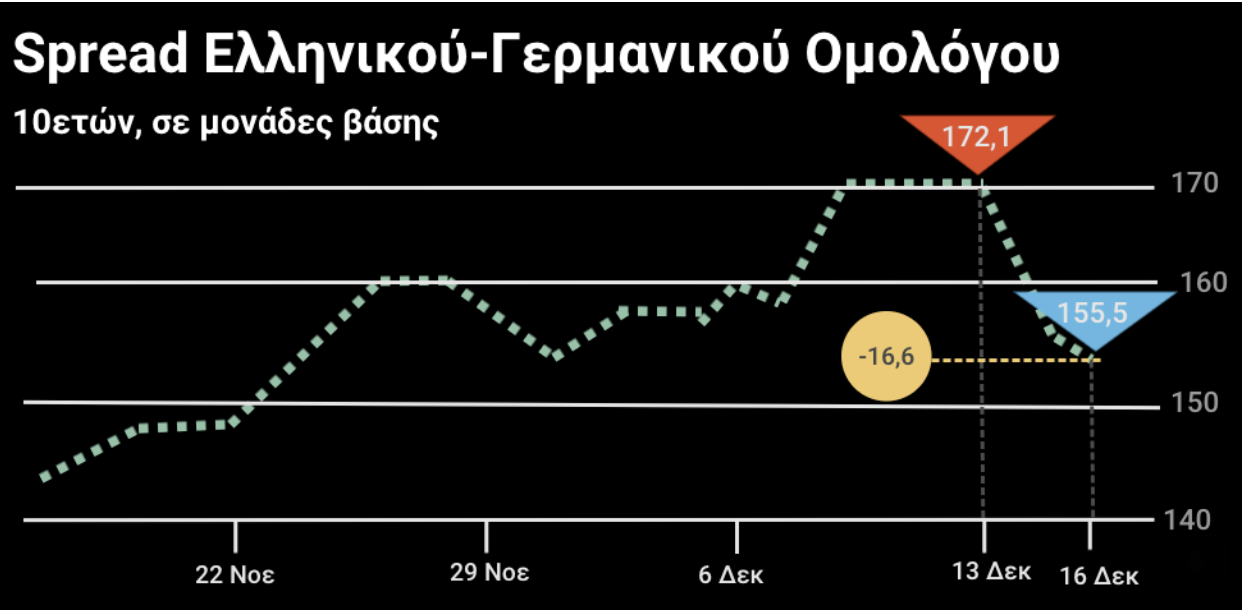

Λίγο πριν από την απόφαση, οι αποδόσεις των ελληνικών 10ετών ομολόγων σκαρφάλωσαν στο 1,286% για να πέσουν απότομα κατά 10 μονάδες βάσης, μόλις γίνεται η αναφορά στο PEPP και τα ελληνικά ομόλογα. Οι αποδόσεις των υπολοίπων ευρωπαϊκών ομολόγων δεν μειώθηκαν και, για αυτό το λόγο, μειώθηκε χθες το spread μεταξύ των ελληνικών και γερμανικών 10ετών ομολόγων κατά 16,6 μονάδες βάσης.

Η απόφαση της ΕΚΤ θεωρήθηκε από τις αγορές καλύτερη από την αναμενόμενη. Με τη διατύπωσή της:

α) Περιορίζεται η αβεβαιότητα ως προς το κόστος χρηματοδότησης των ελληνικών τραπεζών, καθώς θα μπορούν να χρησιμοποιούν το PEPP και μετά τον Μάρτιο του 2022.

β) Περιορίζεται η αβεβαιότητα για τη ρευστότητα και το κόστος χρήματος ακόμα κι αν αργήσει η επενδυτική βαθμίδα πέραν από τα τέλη του 2022 ή το 2023.

γ) Τα ελληνικά κρατικά ομόλογα μπορούν να χρησιμοποιούνται ως collateral και σε άλλα εργαλεία χρηματοδότησης. Από τη στιγμή που γίνονται δεκτά για αγορές από την ΕΚΤ, ακόμα και μέσω PEPP, τότε είναι επιλέξιμα και για collateral.

δ) Περιορίζεται το κόστος χρηματοδότησης του ελληνικού Δημοσίου, καθώς τα ομόλογα που εκδίδει έχουν "χρησιμότητα” δηλαδή συνεχίζουν να περιλαμβάνονται στο PEPP και να χρησιμεύουν ως collateral.

ε) Περιορίζονται τυχόν ζημίες στους ισολογισμούς των τραπεζών από μείωση των τιμών των ομολόγων (αύξηση αποδόσεων) που έχουν στα χαρτοφυλάκιά τους, τα οποία φτάνουν τα 30 δισ. ευρώ.

Αβεβαιότητα

Πάντως, τραπεζικά στελέχη επισημαίνουν ότι η αβεβαιότητα, κυρίως λόγω πληθωρισμού και πανδημίας, δεν έχει περιοριστεί, ούτε η χθεσινή απόφαση της ΕΚΤ λύνει όλα τα προβλήματα.

Για παράδειγμα, θα πρέπει να δοθεί σημαντική έμφαση για τους πυλώνες ανάπτυξης το 2022 καθώς όσο αυξάνονται οι εκτιμήσεις για την ανάπτυξη του 2021, τόσο η ετήσια μεταβολή προς το 2022 περιορίζεται.

Κατά το 2021 έγιναν πολλές αναθεωρήσεις του ΑΕΠ προς τα άνω, με αιτίες κυρίως τεχνικού χαρακτήρα, δηλαδή από την επανεκκίνηση και τα μέτρα στήριξης. Τώρα, για να διατηρηθούν αυτοί οι υψηλοί ρυθμοί ανάπτυξης θα πρέπει η ελληνική οικονομία να παράγει πλούτο.

Ο επικεφαλής οικονομολόγος του Ομίλου της Eurobank, Δρ Τάσος Αναστασάτος, με αφορμή την ανακοίνωση του ΑΕΠ του γ’ τριμήνου είχε επισημάνει ότι οι αναθεωρήσεις επί τα βελτίω των προηγούμενων τριμήνων σχετίζονται σε μεγάλο βαθμό με την αναθεώρηση επί τα χείρω της ύφεσης του 2020 (σε -9% σε ετήσιας βάση από -8,2% στην πρώτη εκτίμηση) που ενίσχυσε την θετική επίδραση βάσης.

Πρέπει να σημειωθεί ότι το ΑΕΠ βρίσκεται ήδη σε επίπεδα άνω των επιπέδων προ κρίσεως (περίπου +1,2% έναντι -0,5% μέσο όρο Ευρωζώνης) και άρα η κυκλική ανάκαμψη έχει εν πολλοίς ολοκληρωθεί.

Επομένως, οι υψηλοί ρυθμοί ανάπτυξης που έχουν προβλεφθεί από τους επίσημους φορείς για το επόμενο έτος είναι εφικτοί, δεδομένης όμως και της απόσυρσης των δημοσιονομικών μέτρων στήριξης, θα πρέπει να βασιστούν στις μακροχρόνιες διαρθρωτικές προσδιοριστικές παραμέτρους της ανάκαμψης.

Αυτό με τη σειρά του προϋποθέτει μία σημαντική επιτάχυνση στις διαρθρωτικές μεταρρυθμίσεις, την προσέλκυση Άμεσων Ξένων Επενδύσεων και την απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης.

Η χθεσινή απόφαση της ΕΚΤ περιλαμβάνει τα εξής σημεία:

Πρώτον, το έκτακτο πρόγραμμα αγοράς ομολόγων, λόγω της πανδημίας (PEPP), σταματά τις καθαρές αγορές (δηλαδή επιπλέον αγορές, πέραν των αναχρηματοδοτήσεων τίτλων που λήγουν) τον Μάρτιο του 2022. Αυτό ήταν κάτι το αναμενόμενο και δεν υπήρξε κάποιος εφνιδιασμός.

Δεύτερον, οι επανεπενδύσεις ομολόγων στο PEPP διαρκούν μέχρι το 2024. Η λεπτομέρεια αυτή έκλεισε μια εκκρεμότητα σχετικά με το πόσο διάστημα οι τράπεζες μπορούν να διακρατούν τη ρευστότητα που έχουν αντλήσει από το PEPP μέχρι να τα επιστρέψουν και να πάρουν πίσω τα ομόλογα. Ή, πόσο διάστημα έχουν να αντικαθιστούν τίτλους που λήγουν με νέους, ίσας αξίας, μετά τον Μάρτιο 2022.

Τρίτον, για την Ελλάδα ισχύουν όλα τα παραπάνω, με την επιπλέον ευελιξία να μπορεί το PEPP να αγοράζει επιπλέον ελληνικά ομόλογα. Με λίγα λόγια, η ΕΚΤ επέκτεινε το PEPP μέχρι το 2024.

Ειδικότερα, η ανακοίνωση της ΕΚΤ ανέφερε ότι το α΄ τρίμηνο του 2022, το Διοικητικό Συμβούλιο αναμένει ότι θα διενεργήσει καθαρές αγορές στοιχείων ενεργητικού στο πλαίσιο του έκτακτου προγράμματος αγοράς στοιχείων ενεργητικού λόγω πανδημίας (pandemic emergency purchase programme - PEPP) με σημαντικά χαμηλότερο ρυθμό από ό,τι το προηγούμενο τρίμηνο. Θα σταματήσει τις καθαρές αγορές στοιχείων ενεργητικού στο πλαίσιο του προγράμματος PEPP στο τέλος Μαρτίου του 2022.

Το Διοικητικό Συμβούλιο αποφάσισε να παρατείνει τον χρονικό ορίζοντα επανεπένδυσης για το πρόγραμμα PEPP. Σκοπεύει στο εξής να επανεπενδύει τα ποσά κεφαλαίου από την εξόφληση τίτλων που αποκτήθηκαν στο πλαίσιο του προγράμματος PEPP κατά τη λήξη τους τουλάχιστον μέχρι το τέλος του 2024. Σε κάθε περίπτωση, η μελλοντική σταδιακή μείωση (roll-off) του χαρτοφυλακίου PEPP θα ρυθμιστεί κατά τρόπο ώστε να αποφευχθούν παρεμβολές στην ενδεδειγμένη κατεύθυνση της νομισματικής πολιτικής.

Η ευελιξία αυτή θα μπορούσε να συμπεριλαμβάνει την αγορά ομολόγων που εκδίδει η Ελληνική Δημοκρατία επιπλέον της αξίας των ομολόγων που επανεπενδύεται στη λήξη τους, προκειμένου να αποφευχθεί η διακοπή των αγορών στη συγκεκριμένη χώρα, η οποία θα μπορούσε να επηρεάσει αρνητικά τη μετάδοση της νομισματικής πολιτικής προς την ελληνική οικονομία, ενώ αυτή εξακολουθεί να ανακάμπτει από τις επιπτώσεις της πανδημίας.

Οι καθαρές αγορές στο πλαίσιο του PEPP θα μπορούσαν να ξεκινήσουν εκ νέου, εφόσον κριθεί αναγκαίο, για την αντιμετώπιση αρνητικών διαταραχών που σχετίζονται με την πανδημία.

Η μεγάλη πτώση των αποδόσεων στα ελληνικά ομόλογα, σε αντίθεση με τα υπόλοιπα ευρωπαϊκά, ερμηνεύεται από τραπεζικά στελέχη ως αιφνιδιασμός, καθώς δεν περίμεναν μια τόσο καλή απόφαση για την Ελλάδα, ενώ προσδοκούσαν κάτι περισσότερο για τον πληθωρισμό.

Ωστόσο, από τις προηγούμενες ημέρες είχε σχεδόν προεξοφληθεί ότι η ΕΚΤ θα αφήσει για αργότερα τις κρίσιμες αποφάσεις για τον πληθωρισμό.

Αυτή τη φορά παραδέχθηκε ότι θα διαρκέσει περισσότερο, αλλά δημοσίευσε τις προβλέψεις για αποκλιμάκωση από τα τέλη του 2022. Η αύξηση επιτοκίων είχε αποκλειστεί, ενώ ο περιορισμός του ρυθμού αγοράς ομολόγων μέσω PEPP είχε προεξοφληθεί.

Οι οικονομολόγοι της ΕΚΤ είχαν εισηγηθεί να κερδίσει η ΕΚΤ χρόνο για να αντλήσουν περισσότερα στοιχεία για την ανθεκτικότητα της ανάπτυξης, αλλά και τη διαμόρφωση του πληθωρισμού, δηλαδή να μελετηθεί η μετατόπιση κατανάλωσης μεταξύ υπηρεσιών και προϊόντων.

Στο δεύτερο εξάμηνο αναμένεται μετατόπιση προς τις υπηρεσίες, που έχουν μικρότερη πληθωριστική επίδραση. Από την άλλη, αναμένονται μεταβολές στις τιμές ενέργειας τους χειμερινούς μήνες. Υπάρχουν και άλλα στοιχεία που πρέπει να αναλυθούν.

Το tapering και η νομισματική πολιτική των ΗΠΑ δημιουργεί ανατιμητικές τάσεις στο δολάριο και ενίσχυση της ανταγωνιστικότητας της Ε.Ε.

Μίλησε για μια ευρωπαϊκή ομοσπονδία στους τομείς της άμυνας, της εξωτερικής πολιτικής και στον δημοσιονομικό τομέα.

Η δέσμευση της Κυβέρνησης για την αύξηση του ανταγωνισμού στην αγορά ηλεκτρικής ενέργειας παραμένει σταθερή.

Η ΑΙ απορροφά άνω του 50% των επενδύσεων VC στην Ευρώπη.

Η άνοδος του ευρώ επηρεάζει εξαγωγές, εισαγωγές και την ανταγωνιστικότητα. Είναι πιθανή μια παρέμβαση της ΕΚΤ;

Μετά τις επιθέσεις του Τραμπ κατά της Ομοσπονδιακής Τράπεζας των ΗΠΑ, οι δυτικοί ομόλογοι του Πάουελ έχουν συσπειρωθεί γύρω από τον κεντρικό τραπεζίτη. Φοβούνται ότι μια επιθετική "απόκτηση" της Fed...

Η διαδικασία για ένταξη στο διασυνοριακό καθεστώς.

Τι αλλάζει για τις μικρές επιχειρήσεις.

Πέρυσι, τα ακριβότερα επιτόκια που ευνοούσε για τις αγορές η ΕΚΤ δεν έγιναν αντιληπτά.

"Πρέπει να ενισχύσουμε την ανθεκτικότητα στα γεωπολιτικά σοκ και στις μακροοικονομικές αβεβαιότητες".

Η Ευρωπαϊκή Κεντρική Τράπεζα ίσως χρειαστεί να εξετάσει μια ακόμη μείωση των επιτοκίων της αν η περαιτέρω ενίσχυση του ευρώ αρχίσει να επηρεάζει το outlook για τον πληθωρισμό, δήλωσε ο διοικητής της...

Οι ανεπίσημες προβλέψεις του ΥΠΕΘΟ θέλουν το πρωτογενές πλεόνασμα του προηγούμενου χρόνου να ξεπερνάει για δεύτερο συνεχόμενο χρόνο το 4% του ΑΕΠ.