14:36 14/01

Bank of America: Αύξηση κερδοφορίας στο δ' τρίμηνο με ώθηση από το trading μετοχών

Κέρδη και τζίρος που ξεπέρασαν τις εκτιμήσεις των αναλυτών.

Από τον Αναλυτή Μάνο Χατζηδάκη

Δεν είναι λίγοι εκείνοι που υποστηρίζουν ότι, αν ο φορολογικός συντελεστής ήταν πιο ευνοϊκός, το πλήθος των εισηγμένων εταιρειών που θα εμφάνιζε κερδοφορία θα ήταν και μεγαλύτερο και ισχυρότερο ως απόλυτο μέγεθος. Η αλήθεια είναι ότι, όσο οι πιστωτικές συνθήκες στην αγορά παραμένουν απαιτητικές, οι μέτοχοι θα πρέπει να αρκεστούν σε κερδοφορίες που δεν αφήνουν πολλά περιθώρια για μεγάλα μερίσματα.

Επίσης, για κάθε ένα ευρώ κέρδους υπάρχει μια σημαντική προκαταβολή φόρου για την επόμενη χρήση. Αν σε αυτό το στοιχείο προστεθεί και ο πολιτικός παράγοντας, γίνεται προφανές γιατί το τελικό αποτέλεσμα παρέμεινε σε χαμηλή πτήση. Επομένως, τα 335 εκατ. ευρώ που έφεραν οι εμποροβιομηχανικές εταιρείες στο εννεάμηνο μπορεί να φαίνονται λίγα, είναι, ωστόσο, περισσότερο αποτέλεσμα κάποιας συντηρητικής τακτικής και λιγότερο μια αδυναμία να κατέβουν περισσότερα από τα 5,2 δισ. ευρώ των λειτουργικών κερδών στην τελική γραμμή. Σε αυτήν τη συντηρητική τακτική εντάσσονται κινήσεις αναδιάρθρωσης, εθελούσιας εξόδου ή «δικαιότερης» αποτίμησης αποθεμάτων. Από την άλλη πλευρά, οι διοικήσεις φαίνονται περισσότερο διατεθειμένες να κρατήσουν το κόστος του τραπεζικού τους δανεισμού σε λογικά επίπεδα, ενισχύοντας τα λειτουργικά τους αποτελέσματα, ώστε να ικανοποιούν τους συμβατικούς όρους των δανείων που τους έχουν χορηγηθεί.

Κάποια άλλα ενδιαφέροντα συμπεράσματα θα μπορούσαν να συνοψιστούν στα εξής:

- Το ότι δεν αυξήθηκε ο τζίρος (+1,5%) των επιχειρήσεων δεν σημαίνει κατ’ ανάγκη ότι δεν υπήρξε η ανάλογη ζήτηση. Οι εταιρείες προσάρμοσαν τις δυνατότητες παραγωγής τους στα διαθέσιμα κεφάλαια κίνησης και απέφυγαν επενδύσεις ή ριψοκίνδυνες κινήσεις με αμφίβολο αποτέλεσμα.

- Τα λειτουργικά κέρδη αυξήθηκαν κατά 8,1% με τη βοήθεια των διυλιστηρίων, αλλά και με την επίδραση των χαμηλότερων περιθωρίων από τον κατασκευαστικό κλάδο. Οι δύο αυτοί παράγοντες αλληλοεξουδετερώνονται, καθώς στη μια περίπτωση το περιθώριο θα έπεφτε στο 7%, ενώ, αν είχαν εξαιρεθεί οι κατασκευές, το σχετικό νούμερο θα ήταν στο 9,9%.

- Στο τρίτο τρίμηνο ο αριθμός των εταιρειών που εμφανίζει κέρδη είναι 97, έναντι 106 ζημιογόνων. Στο εννεάμηνο, όπου υπάρχει η επίδραση των δύο πρώτων περιόδων της χρονιάς, η σχέση βρίσκεται στο 83/120. Σαφώς ο παράγων εποχικότητα έχει παίξει τον ρόλο του, από την άλλη πλευρά, ωστόσο, η τάση ενδυναμώνεται.

- Η μεγάλη απόκλιση που υπάρχει μεταξύ των κερδών που εμφανίζουν οι μεγάλοι επιχειρηματικοί όμιλοι και οι μικρομεσαίες επιχειρήσεις έχει να κάνει και με τη δυνατότητα πρόσβασης σε κεφάλαια για τη χρηματοδότηση των δραστηριοτήτων τους. Γενικά, οι μικρές εταιρείες δείχνουν εγκλωβισμένες στα ίδια μεγέθη, έχοντας υποστεί τις επιδράσεις της εσωτερικής ζήτησης, ενώ πιο πιεσμένες είναι όσες έχουν έκθεση στην εγχώρια ιδιωτική κατασκευαστική δραστηριότητα.

Τα έκτακτα του τρίτου τριμήνου:

* OTE: Οι έκτακτες αρνητικές εγγραφές αφορούν 22,5 εκατ. ευρώ από εξαγορά ομολόγων συν 3 εκατ. ευρώ κόστος αναδιάρθρωσης.

* Eurobank: Η αναβαλλόμενη φορολογία στο γ΄ τρίμηνο διαμορφώθηκε σε 167 εκατ. ευρώ.

* Alpha Bank: Το κόστος της εθελουσίας διαμορφώθηκε σε 196 εκατ. ευρώ και επιβάρυνε αντίστοιχα τα κέρδη της περιόδου.

* Τιτάν: Από συναλλαγματικές διαφορές καταγράφονται κέρδη 21 εκατ. ευρώ.

* Ελληνικά Πετρέλαια: Από διαφορές αποτίμησης αποθεμάτων, η εταιρεία κατέγραψε ζημίες 101 εκατ. ευρώ.

* Motor Oil: Από διαφορές αποτίμησης αποθεμάτων, η εταιρεία κατέγραψε ζημίες 50 εκατ. ευρώ.

* Τράπεζα Πειραιώς: Από την πώληση των μετοχών της Aegean κατέγραψε κέρδη 20 εκατ. ευρώ. Ωστόσο, από σχεδόν ισόποσες αρνητικές συναλλαγματικές διαφορές η τράπεζα δεν επηρεάζεται από έκτακτες εγγραφές. Σε επίπεδο απομείωσης χαρτοφυλακίου, η Τράπεζα Πειραιώς ενσωμάτωσε το σύνολο των προβλέψεων του δυναμικού σεναρίου στα μεγέθη της, αυξάνοντας τις προβλέψεις του δανειακού της χαρτοφυλακίου στα 2,2 δισ. ευρώ.

* Κυριακίδης Μάρμαρα: Οι διαφορές αποτίμησης χαρτοφυλακίου (αρνητικές) στο γ΄ τρίμηνο διαμορφώθηκαν σε 1 εκατ. ευρώ.

* Χαλκόρ: Από διαφορές αποτίμησης αποθεμάτων, καταγράφεται ζημία 8,9 εκατ. ευρώ.

Η καθαρή θέση: Από τις 202 εταιρίες, 31 εισηγμένες έχουν αρνητική καθαρή θέση, χρήζοντας άμεσα τη χορήγηση κεφαλαίων. Πολλές εξ αυτών βρίσκονται επί μακρό χρονικό διάστημα στην αναζήτηση επενδυτών ή σε διαδικασία αναδιάρθρωσης του δανεισμού τους, προκειμένου να απελευθερωθεί ένα μέρος των ταμειακών ροών και να βελτιωθούν τα κεφάλαια κίνησης. Τα πρόσφατα παραδείγματα αναδιάρθρωσης του τραπεζικού δανεισμού σε SATO και Μαΐλλη δίνουν κάποιες ελπίδες ειδικά σε όσες εταιρείες έχουν ενσώματα πάγια (κυρίως ακίνητα) ή σημαντικό τζίρο, ο οποίος ως μερίδιο αγοράς θα είχε νόημα στην προσέλκυση κάποιου στρατηγικού επενδυτή.

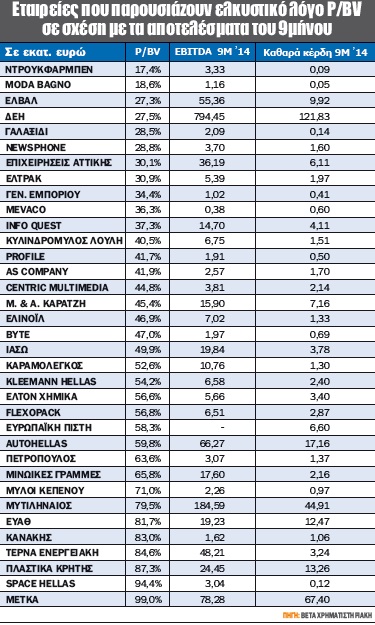

Τέλος, από την επεξεργασία των στοιχείων της καθαρής θέσης προκύπτει ότι ένας σημαντικός αριθμός εισηγμένων διαπραγματεύεται κάτω από την αξία των κεφαλαίων του ισολογισμού τους. Συγκεκριμένα, 125 εταιρείες έχουν κεφαλαιοποίηση μικρότερη από τη λογιστική αξία των κεφαλαίων τους, ενώ 47 είναι όσες εμφανίζουν κερδοφορία και κάποιο discount έναντι της καθαρής τους θέσης. Υπάρχουν, δε, περιπτώσεις εταιρειών που διαπραγματεύονται ακόμα και κάτω από το 20%, ενώ για εταιρείες με υψηλό βαθμό παγιοποίησης (όπως η ΔΕΗ, η ΕΛΒΑΛ, ο Μυτιληναίος κ.λπ.) η απόκλιση αποκτά ακόμα μεγαλύτερο επενδυτικό ενδιαφέρον. Στον σχετικό πίνακα δεν έχουν συμπεριληφθεί όλες οι περιπτώσεις, ενώ έχουν εξαιρεθεί οι εταιρείες ακινήτων και οι τράπεζες.

Κέρδη και τζίρος που ξεπέρασαν τις εκτιμήσεις των αναλυτών.

Ο οργανισμός προειδοποιεί επίσης για τις δυσκολίες που εμμένουν για τους νέους και τους κινδύνους που συνδέονται με την Τεχνητή Νοημοσύνη

Ο όμιλος Saks ανακοίνωσε ότι έχει εξασφαλίσει χρηματοδότηση ύψους 1,75 δισεκατομμυρίου δολαρίων απέναντι τους πιστωτές του.

Με γοργούς ρυθμούς προχωρά η ανάπτυξη του FTTH στην Ελλάδα, καθώς οι οπτικές ίνες βρίσκονται στο επίκεντρο της στρατηγικής των τηλεπικοινωνιακών παρόχων

Ο όμιλος, που ανέφερε έσοδα 261 εκατομμυρίων ευρώ από τις δραστηριότητες πέρυσι στη Ρωσία

Έλαβε παραγγελίες για 1.173 το 2025, έναντι των 889 παραγγελιών που δέχθηκε η Airbus.

Σύμφωνα με τον Πουγιάν, η αναβίωση της πετρελαϊκής βιομηχανίας της Βενεζουέλας θα διαρκέσει χρόνια και θα κοστίσει δισεκατομμύρια δολάρια.

Οι κινητήρες της εταιρείες χρησιμοποιούνται στους Tomahawk και Patriot.

Παρά την κάμψη που εμφάνισε λόγω των χρεώσεων του deal για τις πιστωτικές κάρτες της Apple.

Ιδρύθηκε το 2020 και αμέσως μετά απέκτησε τις συμμετοχές της ρωσικής κρατικής πετρελαϊκής εταιρείας Rosneft.

Η αθόρυβη εξαγορά της Ελληνικής Ζύμης στην Κρήτη "φουσκώνει" τα μεγέθη της εταιρείας, ενώ ο Μιχάλης Αραμπατζής ετοιμάζεται να γίνει αρτοβιομήχανος με νέα μονάδα στη ΒΙΠΕ Θεσσαλονίκης.