Διψήφια αύξηση των εσόδων αναμένεται για το 2014. Πως προχωρούν online και VLTs

Από τον Νίκο Χρυσικόπουλο

Μια προσεκτικότερη ματιά στα οικονομικά αποτελέσματα του ΟΠΑΠ για το πρώτο τρίμηνο του έτους αποκαλύπτει μια σημαντική εξέλιξη: η λειτουργική κερδοφορία (EBITDA) στο συγκεκριμένο διάστημα έφτασε τα 76,3 εκατ. ευρώ, υψηλότερα, δηλαδή, κατά 32,4% σε ετήσια βάση (α΄ τρίμηνο 2013: 57,6 εκατ. ευρώ), επιστρέφοντας σε θετικό πρόσημο έπειτα από 13 ολόκληρα πτωτικά τρίμηνα.

Πρόκειται για ένα από τα πρώτα αποτελέσματα της αλλαγής management στον Οργανισμό, με τη διοίκηση να προβλέπει πως οι βελτιωμένες επιδόσεις σε συνδυασμό με τη θετική ανταπόκριση του Σκρατς, του νέου στιγμιαίου λαχείου (πρώτου από μια σειρά νέων προϊόντων που θα κυκλοφορήσουν στη διάρκεια του έτους), επιτρέπουν να ειπωθεί πως «το 2014 θα αποτελέσει μια χρονιά με σημαντικά οφέλη».

Η προσδοκία εδράζεται στα νέα παιχνίδια και σε δραστηριότητες που σταδιακά θα εισέρχονται στο χαρτοφυλάκιο της εταιρείας και, φυσικά, στο Μουντιάλ. Η διοίκηση προβλέπει πλέον διψήφια αύξηση των εσόδων για το 2014 (εκτιμάται άνω του 15%), στο πλαίσιο της σταδιακής ενίσχυσης των πωλήσεων του Σκρατς, της εισόδου στον online στοιχηματισμό και της έναρξης λειτουργίας των VLTs, η οποία αποτελεί και τον μεγαλύτερο καταλύτη για την ενίσχυση των μεγεθών.

Ήδη επικεφαλής της μονάδας Video Lottery Terminals τοποθετήθηκε ο Giacomo Bozzini, ο οποίος μέχρι πρότινος ήταν επικεφαλής του τμήματος AWP (παιγνιομηχανημάτων) της ιταλικής SNAI και γενικός διευθυντής της Merkur Inspired, θυγατρικής των Gauselmann Group και Inspired. Η διοίκηση δεν έχει μεταβάλει τον στόχο για έναρξη λειτουργίας της πρώτης παρτίδας των παιγνιομηχανημάτων στο τέταρτο τρίμηνο του 2014 και την πλήρη ανάπτυξη του δικτύου (16.500 VLTs) μέσα στο 2015.

Στην παρούσα φάση αναμένεται η έκδοση του κανονισμού λειτουργίας από την Επιτροπή Εποπτείας και Ελέγχου Παιγνίων (ΕΕΕΠ). Η διοίκηση, μιλώντας στους αναλυτές, ανέφερε πως, εάν δημοσιοποιηθεί εντός Ιουνίου, δεν θα υπάρξει ανατροπή στο χρονοδιάγραμμα της εταιρείας. Ήδη υπάρχουν τρεις προτάσεις, από τις οποίες θα επιλέξει ο ΟΠΑΠ τον προμηθευτή κεντρικού συστήματος, με την οριστική απόφαση να τοποθετείται τον επόμενο μήνα.

Στόχος της διοίκησης είναι να κινηθεί με συμφωνίες κατανομής των εσόδων με τους προμηθευτές των μηχανημάτων (Revenue Sharing Agreements). Σύντομα αναμένεται να οριστικοποιηθεί και η εμπορική ονομασία των καταστημάτων που θα φιλοξενούν τα VLTs.

Το πρώτο πιλοτικό κατάστημα που θα χρησιμοποιηθεί για την εκπαίδευση των χρηστών και την τεχνική αξιολόγηση αναμένεται να λειτουργήσει εντός των προσεχών εβδομάδων.

Μουντιάλ

Σημαντικός καταλύτης για τη θετική πορεία που διαγράφεται την εφετινή χρονιά αποτελεί επίσης το Παγκόσμιο Κύπελλο Ποδοσφαίρου.

Ο Οργανισμός θα αξιοποιήσει τη διοργάνωση, που «νομοτελειακά» ενισχύει τα μεγέθη όλων των στοιχηματικών εταιρειών (η συμμετοχή της Εθνικής Ελλάδος είναι ακόμα ένα θετικό στοιχείο), μέσω της online πλατφόρμας που θα δημιουργήσει σε συνεργασία με την GTECH (αναμένεται να λειτουργήσει στις 2 Ιουνίου, ενώ ήδη δημοσιοποιήθηκε ο Κανονισμός Λειτουργίας από την ΕΕΕΠ) και του «ζωντανού στοιχηματισμού» (inplay betting) που θα προσφέρεται στα πρακτορεία.

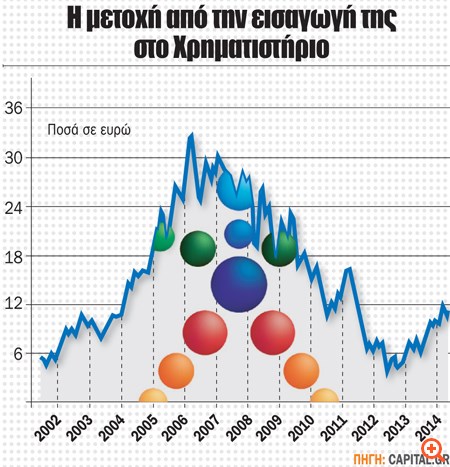

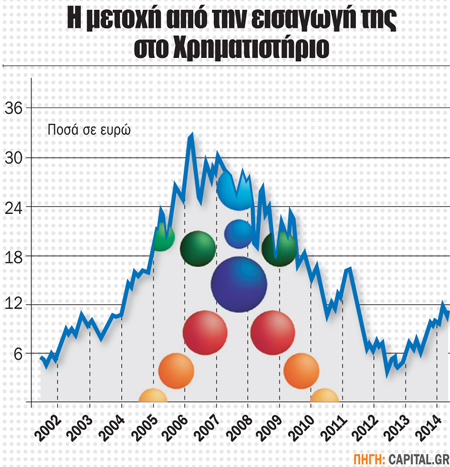

Λόγω της διοργάνωσης, το δεύτερο τρίμηνο του ΟΠΑΠ αναμένεται σημαντική αύξηση σε έσοδα και κερδοφορία. Ήδη η μετοχή της εταιρείας καταγράφει άνοδο 27% από την αρχή του έτους, με την κεφαλαιοποίηση να κινείται στα επίπεδα των 4 δισ. ευρώ.

Γιατί η Citi επιμένει σε τιμή-στόχο 35% χαμηλότερα

Ιδανικό το πρώτο τρίμηνο, λένε αγορά και αναλυτές. Τι σημειώνουν τρεις χρηματιστηριακές

Ένα από τα καλύτερα τρίμηνα των τελευταίων ετών ανακοίνωσε ο ΟΠΑΠ, με τους αναλυτές να εστιάζουν στη βελτίωση των επιδόσεων του Πάμε Στοίχημα και του ΚΙΝΟ. Μπορεί, λόγω της περσινής απεργίας των πρακτόρων (πέντε ημέρες λιγότερες για τα παιχνίδια), να λειτούργησε ευεργετικά, όμως η ουσία βρίσκεται τόσο στις πρωτοβουλίες για την ενίσχυση των δύο παιχνιδιών όσο και στη διαρκή μείωση των εξόδων διάθεσης. Παράλληλα, ο ΟΠΑΠ, εκτός του ότι ήδη επιστρέφει σε μηδενικά επίπεδα δανεισμού, αρχίζει να γεμίζει ξανά το ταμείο του (168 εκατ. ευρώ το πρώτο τρίμηνο).

Κατά μέσο όρο, τα αποτελέσματα του ΟΠΑΠ κινήθηκαν υψηλότερα από το consensus των αναλυτών κατά 15% σε επίπεδο EBITDA. Ήδη η Piraeus Sec. επανέλαβε την τιμή-στόχο των 13,75 ευρώ για τη μετοχή του Οργανισμού και η Eurobank Equities τα 13,30 ευρώ (η μετοχή του Οργανισμού βρίσκεται στα επίπεδα των 12,70 ευρώ). Η τελευταία αναφέρει σε πρόσφατο report της πως ο ΟΠΑΠ προσφέρει έναν μοναδικό συνδυασμό διψήφιας αύξησης κερδοφορίας, υψηλών χρηματορροών και άνω του 90% ποσοστού διανομής κερδών ως μέρισμα. Μπορεί, υποστηρίζει η Eurobank Equities, η αποτίμηση σε βραχυπρόθεσμο ορίζοντα να είναι απαιτητική, όμως σε βάθος χρόνου, και συγκεκριμένα το 2015 (πρώτος χρόνος του πλήρους roll out των VLTs), είναι περισσότερο ελκυστική. Η τιμή-στόχος των 13,30 ευρώ αποτιμά τον ΟΠΑΠ 8,3 φορές το EV/EBITDA του 2015, δηλαδή από 8% έως και 35% χαμηλότερα από τις βρετανικές εταιρείες τυχερών παιχνιδιών και την Paddy Power, αντίστοιχα.

Σε διαφορετικό μήκος κύματος, ωστόσο, η Citi (με report στις 28/5) διατηρεί τον πήχη για τη μετοχή του ΟΠΑΠ στα 7,70 ευρώ (αμετάβλητη από τον Δεκέμβριο του 2013!), δηλαδή 35% χαμηλότερα από τα τρέχοντα επίπεδα τιμών.

Ο οίκος επισημαίνει τα θετικά αποτελέσματα πρώτου τριμήνου, όμως υποστηρίζει πως ο ΟΠΑΠ έχει μεγαλύτερο ρίσκο στο αναπτυξιακό του προφίλ και κινείται σε μια δομικά πιο αδύναμη αγορά, άρα όφειλε να βρισκόταν σε διαπραγμάτευση με ένα discount 15% σε σχέση με τους ανταγωνιστές του. Εντύπωση, πάντως, προκαλεί το γεγονός πως η Citi θεωρεί ως βασικό παράγοντα ρίσκου μια έξοδο της Ελλάδας από την Ευρωζώνη, κάτι που θα επηρέαζε τον ΟΠΑΠ αισθητά, λόγω του ότι το 95% της κερδοφορίας του προέρχεται από την εσωτερική αγορά. Η τράπεζα ζητεί μεγαλύτερη διαφάνεια στα VLTs και στο επιχειρηματικό μοντέλο. Οι αναλυτές της Citi υποστηρίζουν ότι υπάρχει έλλειψη αξιόπιστου guidance και διαβλέπουν σημαντικό ρίσκο βάσει του μοντέλου τους.

* Αναδημοσίευση από την εφημερίδα "Κεφάλαιο" της 31ης Μαΐου

Η προσδοκία εδράζεται στα νέα παιχνίδια και σε δραστηριότητες που σταδιακά θα εισέρχονται στο χαρτοφυλάκιο της εταιρείας και, φυσικά, στο Μουντιάλ. Η διοίκηση προβλέπει πλέον διψήφια αύξηση των εσόδων για το 2014 (εκτιμάται άνω του 15%), στο πλαίσιο της σταδιακής ενίσχυσης των πωλήσεων του Σκρατς, της εισόδου στον online στοιχηματισμό και της έναρξης λειτουργίας των VLTs, η οποία αποτελεί και τον μεγαλύτερο καταλύτη για την ενίσχυση των μεγεθών.

Η προσδοκία εδράζεται στα νέα παιχνίδια και σε δραστηριότητες που σταδιακά θα εισέρχονται στο χαρτοφυλάκιο της εταιρείας και, φυσικά, στο Μουντιάλ. Η διοίκηση προβλέπει πλέον διψήφια αύξηση των εσόδων για το 2014 (εκτιμάται άνω του 15%), στο πλαίσιο της σταδιακής ενίσχυσης των πωλήσεων του Σκρατς, της εισόδου στον online στοιχηματισμό και της έναρξης λειτουργίας των VLTs, η οποία αποτελεί και τον μεγαλύτερο καταλύτη για την ενίσχυση των μεγεθών.