09:50 29/12

Νέα αγορά μετοχών του ΟΠΑΠ, αξίας 2,21 εκατ. ευρώ, από την Allwyn

Μέσω Χ.Α. και ιδιωτικών πλατφορμών.

Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Με τρεις συνεδριάσεις πριν κατεβάσει ρολά το 2025, οι εξελίξεις σε ΟΠΑΠ-Allwyn, Metlen, CrediaBank και ΟΛΠ λειτουργούν περισσότερο ως πρόλογος του 2026 παρά ως επίλογος της χρονιάς που φεύγει.

Από την ανακοίνωση της επιχειρηματικής συνένωσης και την πρόθεση εισόδου της Allwyn International (AIAG) στο ελληνικό χρηματιστήριο μέσω του ΟΠΑΠ, η επενδυτική συμπεριφορά του βασικού μετόχου αποκτά ιδιαίτερη σημασία. Από την ημερομηνία-αφετηρία της 13ης Οκτωβρίου έως και τις 22 Δεκεμβρίου, η AIAG έχει προχωρήσει σε αγορές συνολικά 7.642.811 μετοχών ΟΠΑΠ, εκ των οποίων 2.642.811 μέσω Χ.Α. και MTFs και 5.000.000 μέσω OTC συναλλαγής. Πρόκειται για μια συνειδητή στρατηγική αύξηση συμμετοχής και όχι για συγκυριακή τοποθέτηση κεφαλαίων, με σαφή αναφορά σε επικείμενα εταιρικά ορόσημα. Το timing των αγορών αποκτά πρόσθετο βάρος, καθώς προηγείται της Έκτακτης Γενικής Συνέλευσης της 7ης Ιανουαρίου, όπου οι μέτοχοι του ΟΠΑΠ θα κληθούν να εγκρίνουν, μεταξύ άλλων, τη συγχώνευση των δύο οντοτήτων. Σε αυτό το πλαίσιο, οι δηλώσεις του Karel Komárek λειτουργούν συμπληρωματικά της χρηματιστηριακής εικόνας. Ο ιδρυτής της Allwyn περιγράφει τη συνένωση ως "τεράστια ευκαιρία" για τους μετόχους του ΟΠΑΠ, υπογραμμίζοντας ότι για πρώτη φορά αποκτούν ρόλο συν-επενδυτών σε έναν όμιλο με παγκόσμια εμβέλεια. Από απόψεως διεβδομαδιαίας διαγραμματικής ανάλυσης η μετοχή του ΟΠΑΠ δείχνει να δοκιμάζει την ανθεκτικότητα της ζώνης αντίστασης των 18,80 με 18,30 ευρώ. Αν την προσπεράσει με αυξημένο όγκο συναλλαγών, τότε θα ανοίξει ο δρόμος για τα 20,14 ευρώ όπου διέρχεται και η πτωτική γραμμή τάσης "W".

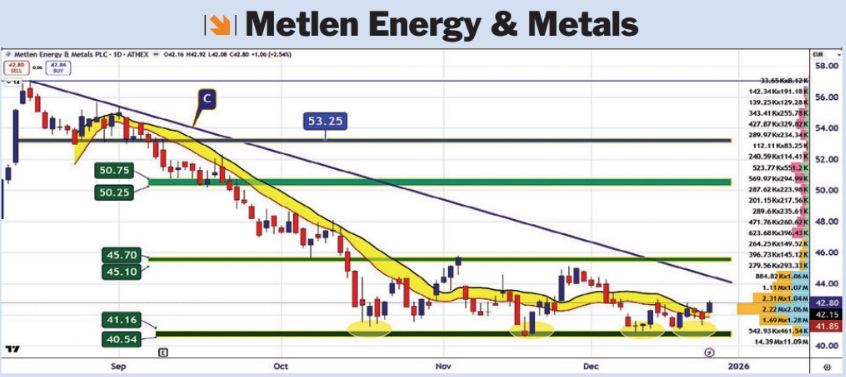

Οι πρόσφατες εξελίξεις στη Metlen Energy & Metals επιβεβαιώνουν έναν όμιλο που ενισχύει ταυτόχρονα το βιομηχανικό του αποτύπωμα και τη χρηματοοικονομική του θέση, με κινήσεις που έχουν ισχυρή στρατηγική συνοχή. Στον τομέα της άμυνας, η σύμβαση με την KNDS Deutschland για την κατασκευή 200 τμημάτων του Leopard 2A8 έως το 2031 εντάσσει τη Metlen στον στενό πυρήνα της ευρωπαϊκής αμυντικής εφοδιαστικής αλυσίδας. Η διάρκεια του έργου, το επίπεδο τεχνογνωσίας και η παραγωγή από το αμυντικό hub στον Βόλο προσδίδουν ορατότητα εσόδων και ενισχύουν τη θέση της εταιρείας σε έναν κλάδο με αυξημένη ζήτηση και μακροπρόθεσμη στήριξη. Παράλληλα, η ολοκλήρωση της πώλησης φωτοβολταϊκών και BESS στη Χιλή έναντι 865 εκατ. δολαρίων ενισχύει περαιτέρω τη χρηματοοικονομική ισχύ του ομίλου και επιβεβαιώνει την αποτελεσματικότητα του Asset Rotation Plan. Η συναλλαγή με λίγα λόγια βελτιώνει ουσιαστικά τη ρευστότητα, η οποία εκτιμάται περί τα 3,5 δισ. ευρώ, και συμβάλλει στην απομόχλευση του ισολογισμού. Δεν είναι τυχαίο ότι η Morgan Stanley βλέπει το deal ως καταλυτικό για το cash flow, διατηρώντας σύσταση overweight και τιμή-στόχο τα 64 ευρώ. Διαγραμματικά φαίνεται στο ημερήσιο chart τιμών ότι όλη αυτή η συσσώρευση που έχει προκληθεί από τα μέσα του Οκτώβρη είναι έτοιμη να κινηθεί δυναμικά ανοδικά στις αρχές του 2026 σπρώχνοντας την τιμή της μετοχής πάνω από τη ζώνη αντίστασης των 50,25 με 50,75 ευρώ. Η μετοχή πάντως έχει όλα τα επενδυτικά χαρακτηριστικά για να διαπρέψει το 2026.

Οι κινήσεις της CrediaBank εντάσσονται σε μια συνεκτική στρατηγική ταχείας κλιμάκωσης, με παράλληλη διαφοροποίηση δραστηριοτήτων και έμφαση τόσο στην οργανική ανάπτυξη όσο και σε επιλεκτικές εξαγορές. Η οριστική συμφωνία για την απόκτηση του 70,03% της HSBC Bank Malta έναντι 200 εκατ. ευρώ σε μετρητά αποτελεί τη μεγαλύτερη κίνηση εξωστρέφειας της τράπεζας μέχρι σήμερα. Η συναλλαγή, υπό την αίρεση των εποπτικών εγκρίσεων, διπλασιάζει ουσιαστικά το ενεργητικό της CrediaBank (από 7 δισ. ευρώ σε 16 δισ. ευρώ) και προσθέτει μια κερδοφόρα πλατφόρμα με περίπου 100 εκατ. ευρώ ετήσια κερδοφορία, ενισχύοντας τη γεωγραφική και προϊοντική της βάση. Παράλληλα, οι δεσμεύσεις για τη διατήρηση θέσεων εργασίας και οι προβλέψεις για ex gratia αποζημιώσεις περιορίζουν τον λειτουργικό κίνδυνο μετάβασης. Συμπληρωματικά, οι αποκλειστικές συζητήσεις για την απόκτηση του 70% της Παντελάκης Χρηματιστηριακή εντάσσονται στη στρατηγική ενίσχυσης των εσόδων από προμήθειες και της παρουσίας στις αγορές κεφαλαίου, με περιορισμένη κεφαλαιακή επίπτωση. Οι παρεμβάσεις της Ελένης Βρεττού αναδεικνύουν μια συνεκτική διοικητική κατεύθυνση, όπου ο ψηφιακός μετασχηματισμός, η αναβάθμιση του φυσικού δικτύου και η επιτάχυνση της πιστωτικής επέκτασης λειτουργούν συμπληρωματικά, ενισχύοντας σταθερά τον ρόλο της CrediaBank ως διακριτού τραπεζικού πυλώνα στο εγχώριο σύστημα. Εδώ στο Fibonacci chart των 233 λεπτών η μετοχή έπειτα από ένα τίναγμα δοκιμής προς το επίπεδο των 1,66 με 1,70 ευρώ δείχνει τη διάθεση για λήξη της χρονιάς να πατήσεις πάνω στον αγοραστικό βατήρα των 1,60 με 1,56 ευρώ, ώστε να φύγει στην επόμενη ανοδική κίνηση πάνω από το 1,70 και προς τα 2 ευρώ.

Ο Οργανισμός Λιμένος Πειραιώς (ΟΛΠ) ενισχύει περαιτέρω το επενδυτικό του αποτύπωμα, καταγράφοντας σειρά διακρίσεων υψηλού κύρους, που επιβεβαιώνουν τη σταθερή χρηματοοικονομική του επίδοση και τη στρατηγική του ωριμότητα. Η βράβευση στα ICAP CRIF – True Leaders Awards αντικατοπτρίζει την ισχυρή κερδοφορία, την πιστοληπτική αξιοπιστία και τη συνεπή αναπτυξιακή πορεία της εταιρείας, βάσει αντικειμενικών οικονομικών κριτηρίων. Παράλληλα, η διάκριση Diamond Elite στα Diamonds of the Greek Economy 2025 απονεμήθηκε για πρώτη φορά στον ΟΛΠ, ως αποτέλεσμα της ουσιαστικής ενίσχυσης της κεφαλαιοποίησής του, στοιχείο που αντανακλά αυξημένη εμπιστοσύνη της αγοράς. Ιδιαίτερη βαρύτητα έχει και η επαναλαμβανόμενη διάκριση στα ESG Awards, η οποία επιβεβαιώνει την ενσωμάτωση αρχών βιώσιμης ανάπτυξης και εταιρικής διακυβέρνησης στη στρατηγική λειτουργία του οργανισμού. Συνολικά, οι διακρίσεις συνθέτουν εικόνα ισχυρού και θεσμικά ώριμου οργανισμού με μακροπρόθεσμο αναπτυξιακό προσανατολισμό. Η μετοχή του ΟΛΠ τώρα δείχνει ότι κάπου εδώ τελειώνει το διορθωτικό κύμα της μεγάλης ανοδικής κίνησης από τα 19,62 ευρώ (Οκτ. 2023) έως τα 49,70 ευρώ (Ιουν. 2025). Σημείο-κλειδί για μια εκ νέου κίνηση προς τα 50 ευρώ, η ανοδική διάσπαση του καναλιού "T" στα 43,50 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

*** Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"

Μέσω Χ.Α. και ιδιωτικών πλατφορμών.

Αφήνω στην άκρη τα πολλά τα λόγια που θέλουν υπομονή μοναχού και πάω σε 20 κανόνες, απλούς, τίμιους και ελαφρώς δηλητηριώδεις, για να περνάει και το μήνυμα χωρίς να χρειάζεται σόδα. Κανόνες που έχουν...

Σχεδόν κάθε επενδυτής ξεκινά από την ίδια προσδοκία: ότι η επόμενη συναλλαγή θα είναι η καθοριστική. Εκείνη που θα αποδείξει πως "έπιασε το νόημα" και πως από εδώ και πέρα τα πράγματα αλλάζουν. Όταν...

Οι μέρες των εορτών είναι συνήθως για χαλάρωση, ανασκόπηση και λίγη απόσταση από το ταμπλό. Εγώ πάλι είπα να κάνω κάτι διαφορετικό. Να ασκήσω, έστω για λίγο, το παρατσούκλι που μου έχουν κολλήσει εδώ...

O κ. Komárek αναφέρεται στα οφέλη που προκύπτουν για τους μετόχους από τη συνένωση της Allwyn με τον ΟΠΑΠ.

Οι εκτιμήσεις της αγοράς, τον Δεκέμβριο του 2024, για το πού θα βρισκόταν ο S&P 500 στο τέλος του 2025 έκαναν λόγο για 6.728 μονάδες, ήτοι μόλις 1,6% από την τιμή όπου βρίσκεται ο S&P 500 τη στιγμή...

Στην αγορά 5,5 εκατ. μετοχών του ΟΠΑΠ προχώρησε η Allwyn.

Σε διαφορετικά σημεία του εταιρικού χάρτη, Alpha Bank, ΤΙΤΑΝ, Cenergy Holdings και AKTOR δείχνουν πώς χτίζεται η διάρκεια. Θεσμική συνέχεια, επιλεκτική διεθνής επέκταση, έργα υψηλής τεχνολογικής...

Η μετοχή της Lamda Development στα €7,08 και κεφαλαιοποίηση περίπου €1,251 δισ. δίνει σήμερα μια λανθασμένη "στατική" εικόνα. Τα μεγέθη όμως του 9μήνου 2025 περιγράφουν το τελείως ανάποδο: έναν όμιλο...

Με το ταμπλό να την ντύνει με μια εικόνα στασιμότητας η ALUMIL αποτιμάται στα €4,81, με κεφαλαιοποίηση στα €155 εκατ. Κάτω όμως από αυτό το "έξυπνο" πέπλο της στασιμότητας τρέχει ένα διαφορετικό...

Η συμπεριφορά της μετοχής της ΔΕΗ το τελευταίο διάστημα δεν προκύπτει από κάποιο αιφνίδιο ξέσπασμα αισιοδοξίας, αλλά από μια αργή και μετρημένη προσαρμογή της αγοράς σε δεδομένα που έχουν ήδη περάσει...