10:45 19/01

Ρεζά Παχλαβί: "Ο ιρανικός λαός με κάλεσε να ηγηθώ - Θα επιστρέψω στο Ιράν"

Ο Παχλαβί, ο γιος του σάχη του Ιράν που ανατράπηκε από την Ισλαμική Επανάσταση, ζει εδώ και δεκαετίες εξόριστος στις ΗΠΑ.

ΤΕΛΕΥΤΑΙΑ ΕΝΗΜΕΡΩΣΗ 13:27

Του Δημήτρη Δελεβέγκου

Μία ουσιώδους σημασίας λεπτομέρεια αποκαλύπτει το Capital.gr που φαίνεται να διέλαθε της προσοχής του πρώην υπουργού Αλέκου Φλαμπουράρη που με καθυστέρηση 36 ωρών παρείχε, χθες το απόγευμα απαντήσεις για την υπόθεση της εργολαβικής σύμβασης που φέρεται να ανέλαβε η τεχνική εταιρεία Διάτμηση όσο ο ίδιος ήταν υπουργός.

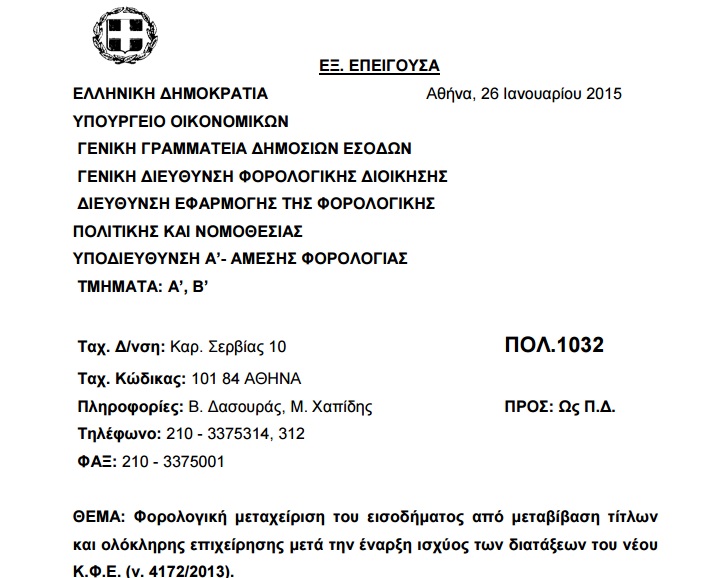

Ο λόγος για την ΠΟΛ 1032 του 2015 που ο ίδιος επικαλείται για να τεκμηριώσει ότι "δεν υπάρχει καμία απολύτως υποχρέωση κατάθεσης του συμφωνητικού μεταβίβασης των μετοχών της εταιρείας Διάτμηση στον Ι.Κοτταρίδη στην αρμόδια φορολογική αρχή”.

Ας δούμε όμως, πότε δημιουργήθηκε η συγκεκριμένη ΠΟΛ για "τη φορολογική μεταχείριση του εισοδήματος από μεταβίβαση τίτλων και ολόκληρης επιχείρησης μετά την έναρξη ισχύος των διατάξεων του νέου Κ.Φ.Ε. (ν. 4172/2013)”.

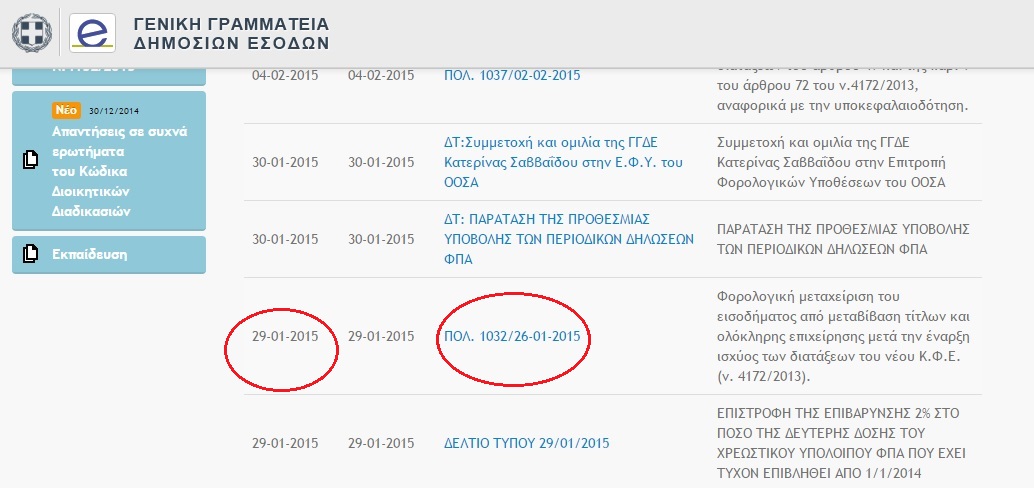

Το έγγραφο που συνέταξε η Γενική Γραμματεία Δημοσίων Εσόδων έχει ημερομηνία 26 Ιανουαρίου 2015. Μέχρις εδώ όλα καλά, μιας και ο κ. Φλαμπουράρης δηλώνει ότι κατήρτισε το ιδιωτικό συμφωνητικό στις 26 Ιανουαρίου. Η ημερομηνία, δηλαδή, της ΠΟΛ, που ο ίδιος επικαλείται, με την ημερομηνία κατάρτισης του συμφωνητικού είναι κοινή. Στο σημείο όμως, αυτό η κατάσταση περιπλέκεται.

Και αυτό επειδή η Γενική Γραμματεία Δημοσίων Εσόδων δημοσίευσε στον επίσημο ιστότοπό της την εν λόγω ΠΟΛ στις 29 Ιανουαρίου.

Εν ολίγοις, η ΠΟΛ έγινε γνωστή, στις 29 Ιανουαρίου, δηλαδή τρεις ημέρες μετά την κατάρτιση του ιδιωτικού συμφωνητικού (26/1). Διέθετε, λοιπόν, ο πρώην υπουργός πληροφόρηση από την Κυριακή 25 Ιανουαρίου ή και νωρίτερα -όταν δηλαδή η προεκλογική μάχη είχε κορυφωθεί- ότι επίκειται η έκδοση της συγκεκριμένης ΠΟΛ; Ας το επαναλάβουμε για να γίνει σαφές. Η συγκεκριμένη ΠΟΛ, που επικαλείται ο κ. Φλαμπουράρης, έγινε γνωστή σε δικηγόρους και λογιστές, την Πέμπτη 29 Ιανουαρίου. Και στις εφορίες αρκετές μέρες αργότερα, αφού κοινοποιούνται προς αυτές με σχετική καθυστέρηση.

Δεν θα έπρεπε, λοιπόν, ένας συναλλασσόμενος, ιδίως όταν πρόκειται για υπουργό αριστερής κυβέρνησης να σπεύσει, έστω, να ρωτήσει την εφορία, τι προβλέπεται για μεταβιβάσεις μετοχών; Ένας "κοινός θνητός”, όπως έχει χαρακτηρίσει τον εαυτό του ο κ. Φλαμπουράρης, δεν θα έσπευδε να ρωτήσει τον 'Έφορο πώς πρέπει να διαχειριστεί τη συναλλαγή σε σχέση με τις φορολογικές αρχές; Άλλωστε, μετοχές αξίας άνω του 1 εκατ. ευρώ μεταβίβαζε! Εκτός, βέβαια, και εάν στηρίχθηκε μόνο στον νόμο 4172/2013 τον οποίο, εξίσου, επικαλείται. Μόνο που επικαλείται και την ΠΟΛ.

Ως εκ τούτου, θα μπορούσε να υποθέσει κάποιος, ότι κατά τη διάρκεια των 36 ωρών που χρειάστηκε για να απαντήσει ο κ. Φλαμπουράρης υπήρξε ένας αριστοτεχνικός συνδυασμός γεγονότων. Διότι δεν θα μπορούσε ο πρώην υπουργός να καταρτίσει το συμφωνητικό νωρίτερα από τις 26 Ιανουαρίου; Η μήπως δεν το κατήρτισε επειδή η ΠΟΛ φέρει ημερομηνία 26 Ιανουαρίου, αλλά δημοσιεύθηκε στις 29 Ιανουαρίου; Ας το ξαναπούμε. Η ΠΟΛ δημοσιεύθηκε στον ιστότοπο της Γενικής Γραμματείας Δημοσίων Εσόδων (ΓΓΔΕ) στις 29 Ιανουαρίου και μέχρι τότε ουδείς μπορούσε να γνωρίζει την ύπαρξή της. Ενδεχομένως, να υπέθετε ότι θα πρέπει κάποια στιγμή να δημοσιεύσει η ΓΓΔΕ την οδηγία που να ορίζει τι ισχύει με τις μεταβιβάσεις τίτλων εταιρειών. Πώς όμως, μπορεί να είναι κάποιος, εκ των προτέρων, σίγουρος, ώστε να μην κάνει τον κόπο να συμβουλευτεί, έστω, τις αρμόδιες φορολογικές αρχές;

Το ζήτημα με την ΠΟΛ, που αποκαλύπτει το Capital.gr, η "ιστορία” με το διορθωμένο με μπλάνκο μετοχολόγιο και η υπόθεση με σφραγίδα του αστυνομικού της Γενικής Διεύθυνσης Αστυνομίας διογκώνουν τα ερωτήματα, στα οποία, καλό θα ήταν, να απαντήσει ο κ. Φλαμπουράρης.

Ο Παχλαβί, ο γιος του σάχη του Ιράν που ανατράπηκε από την Ισλαμική Επανάσταση, ζει εδώ και δεκαετίες εξόριστος στις ΗΠΑ.

Δυνάμεις παραμένουν στην ημιαυτόνομη περιοχή του Κουρδιστάν.

Η Aselsan, κορυφαίος εργολάβος άμυνας, παρουσίασε τις δυνατότητες του.

Με το ΝΑΤΟ να τίθεται υπό αμφισβήτηση, ορισμένοι αξιωματούχοι βλέπουν τη "Συμμαχία των Προθύμων" ως τη βάση για μια νέα συμμαχία χωρίς τις ΗΠΑ.

Η Κίνα κατέγραψε το 2025 7,92 εκατομμύρια γεννήσεις - 5,63 ανά 1.000 κατοίκους.

Η πυρκαγιά ξέσπασε αργά το βράδυ του Σαββάτου στο Gul Plaza στο Καράτσι.

Σύμφωνα με τις υπηρεσίες ασφαλείας του Τατζικιστάν, "τέσσερις τρομοκράτες εξουδετερώθηκαν", αφού "αρνήθηκαν να παραδοθούν.

Έχουν ληφθεί μέτρα "κατά των υπευθύνων"

Οι επιθέσεις, οι εξεγέρσεις και οι ομηρίες σε φυλακές πιστεύεται πως αποτελούσαν αντίποινα.

Απαγόρευση νυχτερινής κυκλοφορίας στις κοινότητες που επλήγησαν περισσότερο.