Δευτέρα, 02-Φεβ-2026 13:05

JP Morgan: Overweight σε Ελλάδα, Ευρωζώνη και Αναδυόμενες Αγορές - Συνεχίζει να "καταψηφίζει" την αναβάθμιση

Της Ελευθερίας Κούρταλη

Overweight στις ελληνικές μετοχές παραμένει η JP Morgan παρά το γεγονός ότι δεν… συμφωνεί με την αναβάθμιση της ελληνικής αγοράς στο κλαμπ των ανεπτυγμένων αγορών κάτι το οποίο εκτιμά ότι θα είναι αρνητικό για την "υγεία" της. Επισημαίνει πως η αγορά της Ελλάδας, πέραν της ελκυστικότητάς της στο σύμπαν των αναδυόμενων αγορών, ξεχωρίζει και μεταξύ των ευρωπαϊκών αγορών συνολικά καθώς διαπραγματεύεται με σημαντικό discount τόσο όρους P/E όσο και σε όρους P/B, αν και καταγράφει το μεγαλύτερο ράλι το τελευταίο 12μηνο. Παράλληλα τηρεί επίσης στάση overweight στις αγορές της Ευρωζώνης και τις αναδυόμενες.

Πιο αναλυτικά, όπως σημειώνει η JP Morgan, στα δυνατά "χαρτιά" των ελληνικών μετοχών είναι το ισχυρό μακροοικονομικό περιβάλλον, με την ανάπτυξη του ΑΕΠ το 2025 αλλά και το 2026 να αναμένεται να είναι η καλύτερη στην Ευρωζώνη. Εκτιμά πως η ανάπτυξη στην Ελλάδα θα ξεπεράσει το 2% στη διετία (φέτος στο 2,2%), σε σύγκριση με τη ζώνη του ευρώ όπου η ανάπτυξη θα κινηθεί στο 1,5% το 2025 και στο 1,3% φέτος.

Παράλληλα, προβλέπει πως ο πληθωρισμός στην Ελλάδα θα κινηθεί στο 2,3% φέτος, το πρωτογενές ισοζύγιο του προϋπολογισμού θα διαμορφωθεί στο 3,4%, το έλλειμμα στον λογαριασμό τρεχουσών συναλλαγών θα διαμορφωθεί στο 6,4%, ενώ ο δείκτης χρέους προς ΑΕΠ θα υποχωρήσει στο 142%.

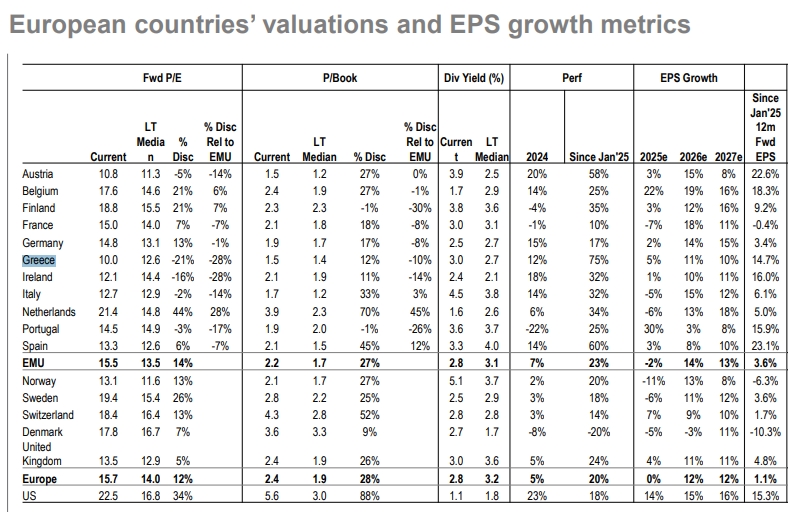

Όσον αφορά τις αποτιμήσεις των ελληνικών μετοχών, η αμερικάνικη τράπεζα τονίζει πως παραμένουν ελκυστικές παρά το ισχυρό ράλι των τελευταίων ετών. Από τις αρχές του Ιανουαρίου του 2025, το σύμπαν των ελληνικών μετοχών σημειώνει κέρδη της τάξης του 75%, τα ισχυρότερα στην ΕΕ και σημαντικά υψηλότερα από το 60% που καταγράφουν το ίδιο διάστημα οι μετοχές της Ισπανίας που έρχονται δεύτερες σε αποδόσεις.

Ο εκτιμώμενος δείκτης P/E 12μηνου της ελληνικής αγοράς κινείται στο 10x και είναι ο χαμηλότερος όχι μόνο στην Ευρωζώνη, όπου το discount διαμορφώνεται στο 28%, αλλά και στην Ευρώπη συνολικά. Παράλληλα, το discount σε όρους τιμής προς λογιστική αξία (P/B) κινείται στο 10% καθώς ο δείκτης διαμορφώνεται στο 1,5x. Η ανάπτυξη στα κέρδη ανά μετοχή στην Ελλάδα εκτιμάται στο 5% το 2025, ενώ φέτος αναμένεται να επιταχυνθεί στο 11% και το 2027 στο 10%. Παράλληλα, η μερισματική απόδοση κινείται στο 3%.

Παραδόξως, η JP Morgan συνεχίζει να δηλώνει λοιπόν ταύρος στις ελληνικές μετοχές παρόλο που συνεχίζει επίσης να βλέπει ότι η αναβάθμιση του χρηματιστήριου Αθηνών στις ανεπτυγμένες αγορές, όπως έχει επισημάνει πάρα πολλές φορές, είναι αρνητική εξέλιξη για την αγορά.

Κάποιος θα σκεφτόταν πως, καθώς η αλλαγή πίστας του Χ.Α είναι βέβαιη φέτος, ίσως και από όλους τους οίκους συνολικά, η JP Morgan η οποία αναμένει πολύ αρνητικές εξελίξεις από αυτή την εξέλιξη, με εκροές άνω των 500 εκατ. ευρώ και καθίζηση του επενδυτικού ενδιαφέροντος για την πολύ μικρή αγορά της Ελλάδας (βάρος μόλις 0,36% στον MSCI Europe,) θα ήταν "λογικό" να αλλάξει την στάση της στην Ελλάδα, τουλάχιστον σε πιο επιφυλακτική. Αυτό πάντως έκανε η HSCB η οποία γύρισε σε underweight στις ελληνικές μετοχές στις αρχές του 2026, τονίζοντας πως ένας από τους κύριους λόγους είναι η αναβάθμιση.

Σημειώνεται πως ο FTSE θα αναβαθμίσει την Ελλάδα τον Σεπτέμβριο, η MSCI ξεκίνησε διαβούλευση με τους επενδυτές, με στόχο - εάν "εγκριθεί" - να υλοποιηθεί η αναβάθμιση τον προσεχή Αύγουστο, ο S&P Dow Jones έχει προτείνει την αναβάθμιση τον φετινό Σεπτέμβριο, ενώ και ο STOXX θα μπορούσε αποφασίσει την αναβάθμιση κατά την αξιολόγησή του τον Απρίλιο, αφού έχει την χώρα σε "λίστα παρακολούθησης" για αναβάθμιση.

Επιστέφοντας στην JP Morgan και όσον αφορά τη γενικότερη στρατηγική της για της αγορές, επιβεβαιώνει την overweight στάση της για τις μετοχές της Ευρωζώνης την οποία και τηρεί από τις αρχές του δ’ τριμήνου του 2025, καθώς εκτιμά πως το ράλι έχει ακόμα κι άλλα περιθώρια να συνεχιστεί παρά τη διόρθωση των τελευταίων ημερών. Ο αντίκτυπος των δημοσιονομικών κινήτρων στη Γερμανία αναμένεται να γίνει πιο ορατός, προσφέροντας σημαντική στήριξη στις ευρωπαϊκές μετοχές όπως επισημαίνει. Η βελτίωση του πλούτου οδηγήσει σε άνθηση της δραστηριότητας στην Κίνα, και ορισμένα τμήματα των μετοχών της Ευρώπης θα ωφεληθούν και δεν θα είναι μόνο οι μετοχές του κλάδου της εξόρυξης, όπως προσθέτει. Επίσης, οι μειώσεις επιτοκίων της ΕΚΤ από το 2025 είναι πιθανό να οδηγήσουν σε βελτίωση της πιστωτικής ώθησης φέτος, ενώ η κερδοφορία των εταιρειών της ευρωζώνης, η οποία απογοήτευσε για 3 συνεχόμενα χρόνια, αναμένεται να επιταχυνθεί το 2026.

Παράλληλα, η προοπτική μιας εκεχειρίας Ρωσίας-Ουκρανίας τα επόμενα 1-2 τρίμηνα είναι ακόμη πιθανή, κατά τη γνώμη της αμερικανικής τράπεζας, και αυτό θα μπορούσε να έχει ευεργετικό αντίκτυπο τόσο στις τιμές της ενέργειας όσο και στο γενικό επενδυτικό κλίμα.

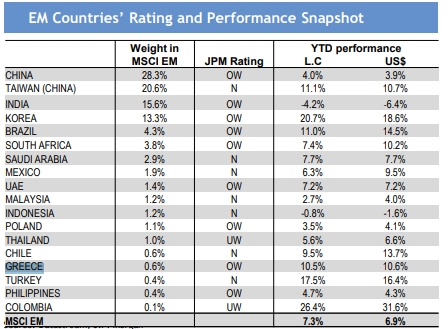

Επιπλέον, παραμένει overweight στις αναδυόμενες αγορές έναντι των ανεπτυγμένων αγορών. Μετά από χρόνια επιφυλακτικής στάσης απέναντι στις αναδυόμενες αγορές, η JPM έγινε αισιόδοξη για τις αναδυόμενες αγορές το 2025 και πιστεύει ότι ένα πιο θετικό σκηνικό θα παραμείνει και για φέτος. Αναμένει καλύτερη απόδοση των αναδυόμενων αγορών λόγω της πιθανής μείωσης των εμπορικών αντιξοοτήτων, των πιθανώς ισχυρότερων αγορών συναλλάγματος, την περαιτέρω χαλάρωση της νομισματικής πολιτικής και δεδομένης της αυξανόμενης πολιτικής στήριξης της Κίνας. Αυτό συμβαίνει μετά από χρόνια πολύ αδύναμης σχετικής απόδοσης των μετοχών των αναδυόμενων αγορών, η οποία συνέπεσε με την ισχύ του δολαρίου ΗΠΑ. "Οι αναδυόμενες αγορές φαίνονται φθηνές και υπο-επενδεδυμένες και οι εισροές επιταχύνονται", όπως τονίζει.

Κλείσιμο στα υψηλά ημέρας, τζίρος 453 εκατ., ανοδική αντίδραση ΟΤΕ και Jumbo.

Τα μέταλλα να ακολουθούν ένα τρενάκι του τρόμου ενώ επανέρχεται η συζήτηση για τις επενδύσεις στο AI.

Τι ειπώθηκε στο event που διοργάνωσε η Citi Wealth για τους πελάτες της στην Αθήνα.

Πλήρης ανατροπή σκηνικού με την αγορά να αφήνει πίσω τις αρχικές απώλειες.

Κλίμα risk-off και στα ευρωπαϊκά χρηματιστήρια, με φόντο τη βουτιά των πολύτιμων μετάλλων.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

Το ελληνικό χρηματιστήριο ήταν υποβαθμισμένο από το 2013.

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

Με το καλύτερο τρόπο αξιοποίησε το January effect η Λεωφόρος Αθηνών.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

"Οι ΗΠΑ δεν είναι αυτό που ήταν παλιά", είπε.