Σάββατο, 17-Ιαν-2026 12:00

Στεγαστική Κρίση: "Ήρθε για να μείνει" και απαιτούνται γενναίες και πολλές διαφορετικές παρεμβάσεις για την αντιμετώπισή της

Του Νίκου Ρουσάνογλου

Πληθώρα μέτρων και πολιτικών κρίνονται αναγκαίες για την αντιμετώπιση ενός προβλήματος τόσο σύνθετου, όσο είναι η στεγαστική κρίση που αντιμετωπίζουν πολλά νοικοκυριά σήμερα. Η αύξηση των τιμών των ενοικίων με ρυθμό σημαντικά υψηλότερο από τα εισοδήματα των νοικοκυριών, σε συνδυασμό με τις συνέπειες της οικονομικής κρίσης στην αγορά ακινήτων, έχουν δημιουργήσει σοβαρή οικονομική πίεση σε μια σημαντική πίεση του πληθυσμού. Σύμφωνα με νέα έρευνα της διαΝΕΟσις, που εκπονήθηκε σε συνεργασία με τον ΙΟΒΕ, υπό τον κ. Νίκο Βέττα, Γενικός Διευθυντής του ΙΟΒΕ και Καθηγητή Οικονομικών στο Οικονομικό Πανεπιστήμιο Αθηνών (ΟΠΑ), το μέσο διάθεσιμο εισόδημα των ελληνικών νοικοκυριών το 2024, διαμορφώθηκε (με βάση τα στοιχεία της Eurostat) σε 14.221 ευρώ, έναντι 24.108 ευρώ στην Ε.Ε. των 27 κρατών-μελών. Παράλληλα, σε ισοδύναμους όρους αγοραστικής δύναμης, δεν ξεπερνά τα 12.451 ευρώ, έναντι 21.280 ευρώ στην Ε.Ε.

Την ίδια στιγμή, το μερίδιο του διαθέσιμου εισοδήματος που δαπανούν τα νοικοκυριά για να καλύψουν το κόστος στέγασης (ενοίκια, στεγαστικά δάνεια, ενεργειακά έξοδα, φόροι/τέλη ακίνητης περιουσίας για πρώτη κατοικία) ξεπερνά σημαντικά το αντίστοιχο ποσοστό της Ευρωπαϊκής Ένωσης. Το 2024, το σχετικό ποσοστό διαμορφώθηκε για την Ελλάδα στο 35,5% και για την ΕΕ στο 19,2%, όντας το υψηλότερο πανευρωπαϊκά.

Σημαντικός "πονοκέφαλος" είναι και το ότι η Ελλάδα κατέχει και με σημαντική διαφορά, το υψηλότερο ποσοστό νοικοκυριών με καθυστερήσεις στις πληρωμές ενυπόθηκων δανείων, ή ενοικίων στα κράτη-μέλη της Ε.Ε. (10,4%), επιβεβαιώνοντας ότι η μη έγκαιρη κάλυψη στεγαστικών υποχρεώσεων, είναι ένα ευρέως διαδεδομένο πρόβλημα. Είναι χαρακτηριστικό ότι ο μέσος όρος στην Ε.Ε. δεν ξεπερνά το 3,1%, ενώ η δεύτερη χώρα μετά την Ελλάδα είναι η Ισπανία με 5,8%. Στον αντίποδα, το χαμηλότερο ποσοστό διαθέτει η Ρουμανία με 0,4%, ενώ πολύ χαμηλό (0,8%) είναι και το ποσοστό της Βουλγαρίας.

Την μεγαλύτερη πίεση δέχονται τα ατομικά και ιδίως τα μονογονεϊκά νοικοκυριά, καθώς σχεδόν 2 στα 3 (66,2%) υποχρεώνονται να διαθέσουν πάνω από το 40% του εισοδήματός τους για να καλύψουν τις στεγαστικές τους ανάγκες. Υψηλή πίεση αντιμετωπίζουν, εκ των πραγμάτων και οι νέοι, λόγω των χαμηλότερων εισοδημάτων τους.

Την ίδια στιγμή, οι τιμές συνεχίζουν να αυξάνονται, καθώς το έλλειμμα προσφοράς είναι μεγάλο και δυσαναπλήρωτο. Μεταξύ του 2008 και του 2015, υπολογίζεται ότι "εξαφανίστηκαν" σχεδόν 18 δις ευρώ, ή 8,2% του ΑΕΠ επενδύσεων σε κατοικίες. Ταυτόχρονα, σύμφωνα με την απογραφή του 2021, το 35% του οικιστικού αποθέματος της χώρας, ή 2,27 εκατ. είναι κενό. Παρότι, ένα σημαντικό μέρος αυτού αφορά εξοχικές/δευτερεύουσες κατοικίες, στην Αττική, όπου ο αριθμός τους είναι σημαντικά μικρότερος, τα κενά σπίτια συνεχίζουν να αποτελούν το 24% του συνόλου.

Προβληματισμό γεννά και το γεγονός ότι πολλές από τις κατοικίες αυτές δεν είναι άμεσα κατοικήσιμες, ενώ άλλες ίσως βρίσκονται μακριά από θέσεις εργασίας και υπηρεσίες, δηλαδή από τα σημεία όπου οι άνθρωποι θέλουν να ζήσουν. Σύμφωνα με τους ερευνητές, η είσοδος όσο το δυνατόν περισσότερων από αυτές στην αγορά, ειδικά της μακροχρόνιας ενοικίασης, μπορεί να συμβάλλει στη μείωση του κόστους στέγασης. Ταυτόχρονα, περίπου 700.000 ακίνητα βρίσκονται σε καθεστώς ρύθμισης ή πλειστηριασμού και πιθανόν δεν καλύπτουν στεγαστικές ανάγκες.

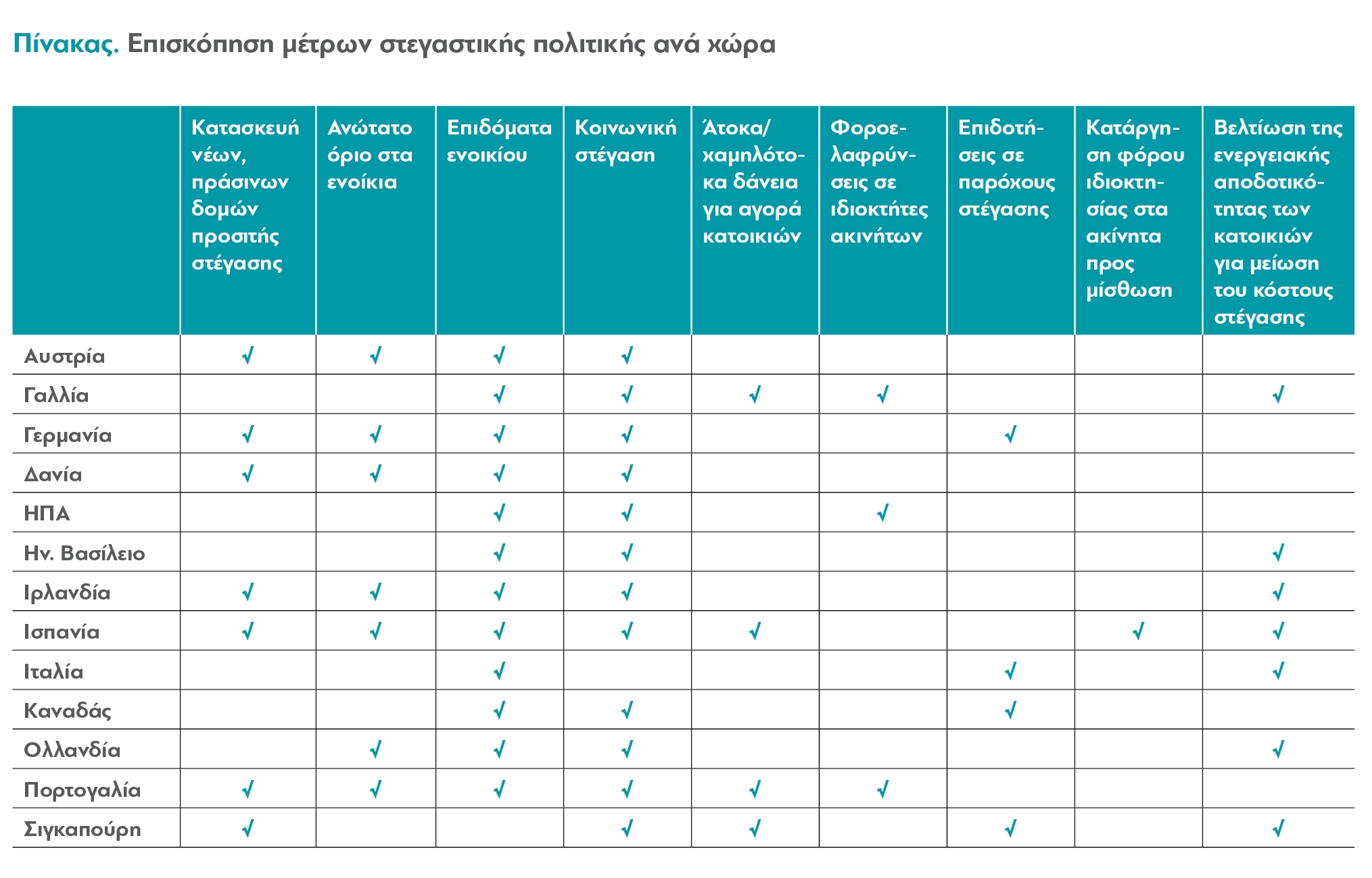

Η μελέτη καταλήγει στο συμπέρασμα ότι για να αντιμετωπιστεί ένα τόσο σύνθετο κοινωνικό και οικονομικό πρόβλημα, απαιτείται και μια πολυδιάστατη προσέγγιση, που να περιλαμβάνει τόσο μέτρα ενίσχυσης της προσφοράς, όσο και μέτρα ρύθμισης της ζήτησης. Αυτό συνεπάγεται τη δημιουργία ενός νέου θεσμικού πλαισίου για την κοινωνική στέγαση, την αξιοποίηση του δημόσιου και ιδιωτικού ανενεργού κτιριακού αποθέματος, την αναθεώρηση των πολιτικών για τις βραχυχρόνιες μισθώσεις, ώστε να διασφαλίζεται η ισορροπία με την ανάγκη για μακροχρόνια ενοικίαση και την ενίσχυση των προγραμμάτων οικονομικής στήριξης για τα ευάλωτα νοικοκυριά. Επιπλέον, η ενθάρρυνση της συνεργασίας μεταξύ δημόσιου και ιδιωτικού τομέα, καθώς και η αξιοποίηση ευρωπαϊκών κονδυλίων για την ανάπτυξη προσιτής στέγασης, μπορούν να συμβάλουν καθοριστικά στην επίλυση του προβλήματος.

Σύμφωνα με την ανάλυση, μεταξύ άλλων, είναι δόκιμη η εξέταση μέτρων στην κατεύθυνση ενός πλαισίου ελέγχου ενοικίων, ασφαλώς με χαρακτηριστικά ευελιξίας, αλλά και στόχο αποφυγής απότομων μεταβολών, όπου υπάρχει έντονο πρόβλημα. Χαρακτηριστική είναι, επίσης, η ανομοιόμορφη κατανομή των πόρων ανάμεσα σε ιδιοκτήτες και ενοικιαστές, ενώ προκρίνεται μια πιο ισορροπημένη ενίσχυση για τους δεύτερους, καθότι αυτοί αντιμετωπίζουν το μεγαλύτερο στεγαστικό ζήτημα (Μαλούτας & Σιατίτσα, 2025). Ταυτόχρονα, υφίστανται μέτρα φοροαπαλλαγών σε περίπτωση διάθεσης κατοικιών σε χαμηλότερα ενοίκια από αυτά της αγοράς ή επιδότησης ενοικίων.

Ταυτόχρονα, κάθε ρύθμιση των ενοικίων για κοινωνικούς λόγους θα πρέπει να συνδυάζει την προστασία των νοικοκυριών με την ασφάλεια των ιδιοκτητών. Ένα ενδεδειγμένο μέτρο θα ήταν η σύσταση ενός ταμείου ασφάλισης εκμισθώσεων, που θα αποζημιώνει τους ιδιοκτήτες σε περιπτώσεις αθέτησης πληρωμών, ζημιών ή δικαστικών εξόδων, χρηματοδοτούμενο από τον ίδιο τον φόρο εισοδημάτων από ενοίκια. Παρόμοια μέτρα εφαρμόζονται σε χώρες όπως ο Καναδάς, όπου ειδικά ταμεία προστασίας ενοικίων υποστηρίζουν την ίδια ώρα και τους ενοικιαστές και τους ιδιοκτήτες. Με αυτόν τον τρόπο, το κράτος εξασφαλίζει τη δίκαιη κοινωνική διατίμηση της κατοικίας, χωρίς να επιβαρύνει τους παρόχους.

Ταυτόχρονα, η επανεξέταση του πλαισίου επιδότησης ενοικίου κρίνεται αναγκαία. Παρότι έχουν καθιερωθεί επιδόματα στέγασης και επιστροφές ενοικίου, αυτά δεν ανταποκρίνονται πάντοτε στο πραγματικό βάρος του ενοικίου που καλούνται να πληρώσουν τα νοικοκυριά. Το νέο σύστημα θα μπορούσε ενδεχομένως να συνδέει το ύψος του επιδόματος με το ποσοστό εισοδήματος που δαπανάται για στέγαση. Ωστόσο, η ακριβής καταγραφή του εισοδήματος κάθε νοικοκυριού μπορεί να δυσχεραίνεται λόγω ύπαρξης σκιωδών ή αδήλωτων πόρων. Για να αντιμετωπιστεί αυτό το ζήτημα, θα μπορούσε να εξεταστεί η θέσπιση κατώτατων εισοδηματικών τεκμηρίων, δηλαδή ενός ελάχιστου υπολογιζόμενου εισοδήματος βάσει αντικειμενικών δεικτών (π.χ. ιδιοκτησίας ακινήτων, καταθέσεων ή άλλων περιουσιακών στοιχείων), εξασφαλίζοντας τη δίκαιη και στοχευμένη κατανομή των επιδομάτων.

Στον τομέα των βραχυχρόνιων μισθώσεων, πέραν μιας πολιτικής που θα καταγράφει και θα ρυθμίζει τα δημοσιονομικά έσοδα από τη λειτουργία της οικονομίας διαμοιρασμού στη στέγαση, τα μέτρα θα χρειαστεί να έχουν ιδιαίτερη διαφοροποίηση, ανάλογα με τις ανάγκες της εκάστοτε αγοράς. Η επιβολή ανώτατων ημερών μίσθωσης και το τέλος ανθεκτικότητας στην κλιματική αλλαγή αποτελούν ενδεικτικές πολιτικές στην κατεύθυνση αυτή, αλλά θα μπορούσαν να συμπληρωθούν με περαιτέρω ενέργειες για την αποθάρρυνση εκτενούς μετατροπής ακινήτων σε τουριστικά καταλύματα. Η εφαρμογή δημοτικών ποσοστώσεων, γεωγραφικών περιορισμών και αυξημένων τελών, ιδιαίτερα σε κορεσμένες περιοχές, όπως εφαρμόζεται μέσω του τέλους ανθεκτικότητας στα έσοδα από βραχυχρόνιες μισθώσεις, μπορούν να μειώσουν το κόστος ευκαιρίας για τους ιδιοκτήτες, αν εκείνοι επιλέξουν να μισθώσουν τα ακίνητά τους για μακροχρόνια μίσθωση, χωρίς να καθιστούν τις βραχυχρόνιες μισθώσεις απαγορευτικές.

Επιπρόσθετα, για ιδιοκτήτες έως δύο ακινήτων που διατίθενται στη βραχυχρόνια μίσθωση, τα εισοδήματα υπάγονται στην ίδια φορολογική κλίμακα με αυτά της μακροχρόνιας μίσθωσης. Η συστηματική ανάλυση των σχετικών φορολογικών εσόδων μπορεί να προσφέρει κρίσιμες ενδείξεις ως προς το κατά πόσο είναι εφικτή η εφαρμογή διαφοροποιημένων φορολογικών συντελεστών στα εισοδήματα από βραχυχρόνιες μισθώσεις, με στόχο τη διασφάλιση ομαλών συνθηκών στην αγορά κατοικίας και την προστασία των μακροχρόνιων ενοικιαστών.

Ανάλογη επέκταση των μέτρων θα μπορούσε να εφαρμοστεί και για το πρόγραμμα Χρυσής Βίζας. Παρότι οι τελευταίες ρυθμίσεις αύξησαν τα όρια επένδυσης και περιόρισαν τις χρήσεις των ακινήτων, η επιρροή του προγράμματος παραμένει σημαντική στην αύξηση των τιμών κατοικίας. Θα μπορούσε να εξεταστεί, ενδεικτικά, η χορήγηση Χρυσής Βίζας μόνο για την

οικοδόμηση νέων κατοικιών ή την ανακατασκευή μη κατοικήσιμων. Περαιτέρω, όπως και στην Πορτογαλία, θα μπορούσε να διερευνηθεί η πλήρης εξαίρεση των οικιστικών κατοικιών από τις επιλέξιμες επενδύσεις, κατευθύνοντας το κεφάλαιο σε άλλους παραγωγικούς τομείς, όπως η έρευνα, η μεταποίηση και η καινοτομία ή σε επενδυτικά σχήματα κοινωνικής στέγασης με συμμετοχή του Δημοσίου.

Καθοριστικός παράγοντας για την αποτελεσματικότητα των οποιων-δήποτε μέτρων είναι η ολοκλήρωση της ψηφιοποίησης του ιδιοκτησιακού και στεγαστικού χάρτη της χώρας, ώστε να υπάρχει σαφέστερη εικόνα για το διαθέσιμο απόθεμα, τις ανάγκες και τις ελλείψεις της αγοράς. Η ενεργοποίηση των κενών κατοικιών μέσω επιδοτήσεων ανακαίνισης, αν και χρήσιμη, μπορεί να επεκταθεί περαιτέρω. Ορισμένα από τα υφιστάμενα προγράμματα, όπως το "Ανακαινίζω-Νοικιάζω", ενώ είναι πολύ στοχευμένα, δεν προβλέπουν δεσμεύσεις για προσιτή μίσθωση μετά το πέρας των διαδικασιών. Μελλοντικές επιδοτήσεις θα μπορούσαν να συνδεθούν με ανώτατο όριο μίσθωσης και ελάχιστη διάρκεια μισθώσεων, ενώ συμπληρωματικά θα μπορούσαν να χορηγούνται φοροελαφρύνσεις σε ιδιοκτήτες ή κατασκευαστές που προσφέρουν κατοικίες με μειωμένο ενοίκιο, όπως στη Γαλλία και στην Ισπανία. Επίσης, μέσω ευρύτερων μέτρων στην κατεύθυνση της διεύρυνσης της φορολογικής βάσης του εισοδήματος από ενοίκια, αναμένεται να μειωθούν οι ανεπίσημες συμβάσεις ενοικίασης, που πιθανόν να αυξήσουν και τα φορολογικά έσοδα, τα οποία θα μπορούσαν να αξιοποιηθούν για την επέκταση της κοινωνικής στεγαστικής πολιτικής.

Παράλληλα, κρίνεται αναγκαία η μείωση της γραφειοκρατίας στις μεταβιβάσεις ακινήτων και η διευκόλυνση της εξυγίανσης μη εξυπηρετούμενων στεγαστικών δανειακών χαρτοφυλακίων, με ασφαλείς και διαφανείς διαδικασίες εκποίησης ενεχύρων. Η μείωση του διοικητικού φόρτου, η ταχύτερη έκδοση ψηφιακής ταυτότητας κτιρίου και η ενίσχυση της διαφάνειας στις σχέσεις ιδιοκτήτη-ενοικιαστή συμβάλλουν ουσιαστικά στην αύξηση της ρευστότητας της στεγαστικής αγοράς και, κατά συνέπεια, στη βελτίωση της προσιτότητας. Η υιοθέτηση τέτοιων μέτρων αναμένεται να μειώσει τις καθυστερήσεις, να ενισχύσει τη ρευστότητα στην αγορά κατοικίας, να μειώσει τις ασυμμετρίες πληροφόρησης με σκοπό να είναι ενημερωμένα τα νοικοκυριά, αλλά και να δημιουργήσει κατάλληλες συνθήκες για επένδυση σε κοινωνική στέγαση.

Επίσης, η ανάγκη για μια εθνική στρατηγική στέγασης είναι σημαντικό να περιλαμβάνει τη θεσμική κατοχύρωση και επέκταση του κοινωνικού και προσιτού πλαισίου της στέγασης. Σήμερα, το υπουργείο Κοινωνικής Συνοχής και Οικογένειας υλοποιεί το μεγαλύτερο μέρος της στεγαστικής πολιτικής. Είναι κρίσιμο, ο φορέας αυτός να διαθέτει την αρμοδιότητα διαχείρισης του προϋπολογισμού στέγασης, τον σχεδιασμό πολιτικών, τον συντονισμό των προγραμμάτων κοινωνικής στέγασης και την αξιολόγησή τους με τυποποιημένα δεδομένα.

Παράλληλα, ο φορέας θα πρέπει να αξιοποιεί δημόσια γη, να ανακαινίζει και να κατασκευάζει κατοικίες, και να συνεργάζεται με την τοπική αυτοδιοίκηση, όπως τα πιλοτικά προγράμματα στους δήμους Αθηναίων και Θεσσαλονίκης, αλλά και διεθνώς, όπως στην Πορτογαλία, όπου η διαχείριση μέρους του αποθέματος γίνεται τοπικά. Αξιοποιώντας διεθνείς πρακτικές από χώρες όπως η Γερμανία, η Δανία και η Ιρλανδία, μπορεί επίσης να συμπράττει με οικιστικούς συλλόγους και μη κερδοσκοπικούς φορείς για την ανάπτυξη νέων κοινωνικών και ενεργειακά αποδοτικών κατοικιών με χαμηλότερα ενοίκια από αυτά της αγοράς.

Απαισιόδοξοι σε ό,τι αφορά την εξέλιξη του πληθωρισμού τους επόμενους 12 μήνες – όσον αφορά τα αγαθά, τις υπηρεσίες και τα ακίνητα – εμφανίζονται οι Έλληνες.

Εν όψει της λήξης στις 31/1/26 της προθεσμίας σύνταξης ηλεκτρονικής ταυτότητας κτιρίου.

Αφορά χιλιάδες ιδιοκτήτες κατοικιών με αντικειμενική αξία έως 500.000 ευρώ οι οποίοι ασφάλισαν πέρσι τα ακίνητά τους για φυσικές καταστροφές.

Τα Νότια Προάστια της Αθήνας και πάλι η πιο ακριβή περιοχή της χώρας για αγορά - ενοικίαση.

Θετικές αναμένεται να παραμείνουν οι προοπτικές της αγοράς ακινήτων το 2026, χωρίς αυτό να σημαίνει όμως ότι ο ρυθμός ανάπτυξης θα είναι εφάμιλλος των προηγούμενων ετών.

Δράσεις που εστιάζουν κυρίως στο πρόβλημα του ελλείμματος προσφοράς, που έχει αρχίσει πλέον να γίνεται αντιληπτό ότι αποτελεί τον "πυρήνα" της κρίσης.

Ποιοι άλλοι παράγοντες καθορίζουν την υπεραξία.

Απο την 1η Απριλίου 2026 αλλάζει οριστικά η "κουλτούρα" πληρωμής των ενοικίων στην Ελλάδα: η πληρωμή εκτός τραπεζικού συστήματος παύει να αναγνωρίζεται φορολογικά.

Mε όλες τις ανέσεις και µε αρχιτεκτονικές γραµµές υψηλής αισθητικής, κατοικίες µοναδικές ή ακόµα και νεοκλασικά αρχοντικά κάτω από τον βράχο της Ακρόπολης διατίθενται προς πώληση στην Αττική.

Στο πλαίσιο του προγράμματος "Κοινωνική Στέγαση για τις πλέον ευάλωτες ομάδες".

Σε μια παρατεταμένη περίοδο κρίσης του κλάδου.