Κυριακή, 26-Οκτ-2025 17:00

Γιατί η Ελλάδα έγινε "πρωταθλήτρια" στη φορολόγηση των ξενοδοχείων

Της Βίκυς Κουρλιμπίνη

Η Ελλάδα, μπορεί να έχει βελτιώσει τη θέση της στη συνολική εταιρική φορολογία τα τελευταία χρόνια, ωστόσο ο τουρισμός και ιδιαίτερα τα ξενοδοχεία συνεχίζουν να λειτουργούν υπό καθεστώς υπερφορολόγησης έναντι των ανταγωνιστριών χωρών της Μεσογείου.

Αυτό προκύπτει από δύο νέες μελέτες του Ινστιτούτου του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (ΙΝΣΕΤΕ), σε συνεργασία με την PwC, που αξιολογούν τη φορολογική ανταγωνιστικότητα της Ελλάδας σε σύγκριση με Ιταλία, Ισπανία, Κροατία, Τουρκία, Κύπρο και Πορτογαλία.

Η Ελλάδα έχει ανέβει στην 3η θέση μεταξύ των επτά χωρών όσον αφορά τη συνολική εταιρική φορολογία, από την 6η που κατείχε το 2015. Όμως, όταν το βλέμμα στρέφεται αποκλειστικά στον τουρισμό, η εικόνα αλλάζει: η χώρα κατατάσσεται 5η με βάση τους φόρους που επηρεάζουν τη λειτουργία των επιχειρήσεων και 4η όταν συνυπολογιστούν και οι φόροι των επενδυτών.

Η διαφοροποίηση αυτή, σύμφωνα με το ΙΝΣΕΤΕ, επιβεβαιώνει ότι ένας από τους πλέον εξωστρεφείς και ανταγωνιστικούς κλάδους της οικονομίας εξακολουθεί να υφίσταται υπερβάλλουσα φορολογική πίεση, παρά τη γενικότερη πρόοδο του επιχειρηματικού περιβάλλοντος.

Η σύγκριση αποκαλύπτει μεγάλες αποκλίσεις στη φορολογική επιβάρυνση: Στην Ελλάδα, τα Κέρδη προ Φόρων, Τόκων και Αποσβέσεων (ΚΠΦΤΑ) αντιστοιχούν μόλις στο 56,9% των δαπανών για φόρους και εισφορές. Στην Πορτογαλία το ποσοστό φτάνει το 111,9% και στην Κύπρο το 171,1%.

Η Κύπρος διαθέτει το πιο φιλικό φορολογικό πλαίσιο, προσφέροντας στα ξενοδοχεία σχεδόν 40% υψηλότερα λειτουργικά κέρδη (ΚΠΦΤΑ) σε σχέση με τα ελληνικά.

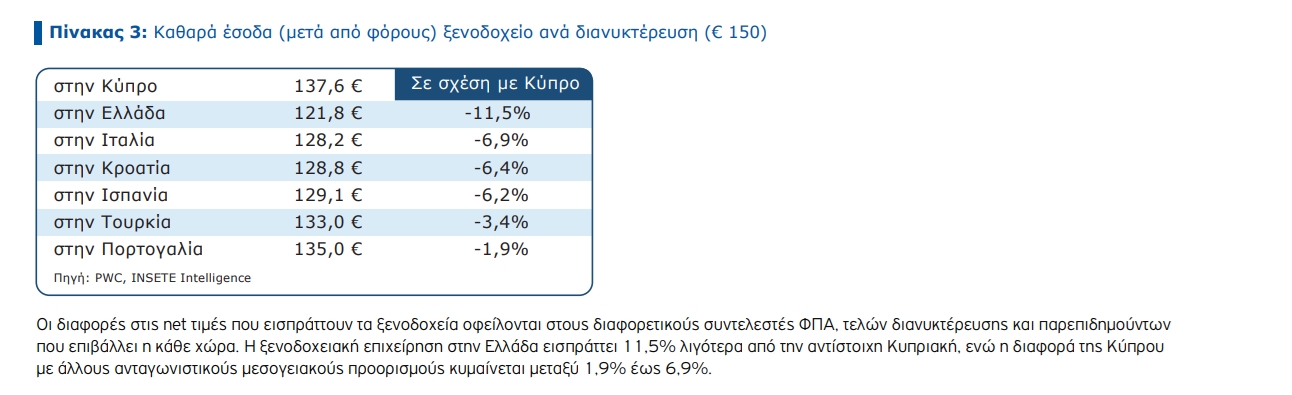

Για να πετύχει ένα ξενοδοχείο στην Ελλάδα το ίδιο επίπεδο λειτουργικής κερδοφορίας με ένα κυπριακό, θα έπρεπε να πουλά το δωμάτιό του στα €219,5, όταν στην Κύπρο κοστίζει €150, δηλαδή 46,3% ακριβότερα.

Ακόμη και αν στόχος είναι η ίδια καθαρή αμοιβή για τον εργαζόμενο, η τιμή δωματίου στην Ελλάδα θα έπρεπε να είναι €171, έναντι €150 στην Κύπρο. Το συνολικό ύψος φόρων και μη μισθολογικού κόστους στην Ελλάδα (€44,7 ανά διανυκτέρευση) είναι σχεδόν διπλάσιο σε σχέση με την Κύπρο (€24,1).

Η υπερφορολόγηση δεν πλήττει μόνο τα κέρδη, αλλά και τη διάρκεια της τουριστικής περιόδου.

Το "νεκρό σημείο" λειτουργίας, δηλαδή το ελάχιστο σημείο εσόδων όπου καλύπτονται τα κόστη, ανέρχεται σε €124,6 για τα ελληνικά ξενοδοχεία, έναντι €108,7 στην Κύπρο. Αυτό σημαίνει ότι πολλά καταλύματα μπορούν να λειτουργήσουν με κέρδος μόνο κατά την υψηλή περίοδο, περιορίζοντας τη λειτουργία τους σε λίγους μήνες.

Η εικόνα επιδεινώνεται με την επιβολή του νέου "Τέλους Ανθεκτικότητας στην Κλιματική Κρίση", το οποίο αντικατέστησε το Τέλος Διανυκτέρευσης από φέτος. Αν και διαφοροποιείται ανά εποχή, πλήττει δυσανάλογα τα καταλύματα χαμηλότερων χρεώσεων και τους προορισμούς με μικρότερη τουριστική ζήτηση, όπως τονίζει το ΙΝΣΕΤΕ.

Τι είπε για τον Κυριάκο Μητσοτάκη.

Δεν υπάρχει οικογένεια δίχως ιστορίες από την Κατοχή. Οι παππούδες και οι γιαγιάδες μας φεύγουν σιωπηλά.

Τι αναφέρει έρευνα που πραγματοποίησαν τέσσερις 'Ελληνες καθηγητές για λογαριασμό του LSE.

Σχέδιο ανάπτυξης στη Μέση Ανατολή έχουν όλες οι ελληνικές συστημικές τράπεζες.

Πίσω από τη μακροοικονομική πρόοδο της Ελλάδας κρύβεται ένα ανησυχητικό φαινόμενο.

Καταστήματα που συνδυάζουν μπακάλικο, καφέ, φούρνο, κάβα και περίπτερο μεταμορφώνουν τη μικρή λιανική. Ο θησαυρός αξίας 5,15 δισ. ευρώ και ποιοι τον έχουν βάλει στο μάτι.

Η Zeekr προσγειώθηκε στην ελληνική αγορά παρουσιάζοντας μια γκάμα τριών ηλεκτρικών μοντέλων εκ των οποίων το μοντέλο X αποτελεί την πρόταση της εταιρείας στην ανταγωνιστική κατηγορία των compact SUV.

Ποια συμπεράσματα προέκυψαν μέσα από τις εργασίες της φετινής Prodexpo 2025.

Σύμφωνα με δημοσίευμα του Guardian.

Όπως ανακοινώθηκε από το υπουργείο Εθνικής Άμυνας.

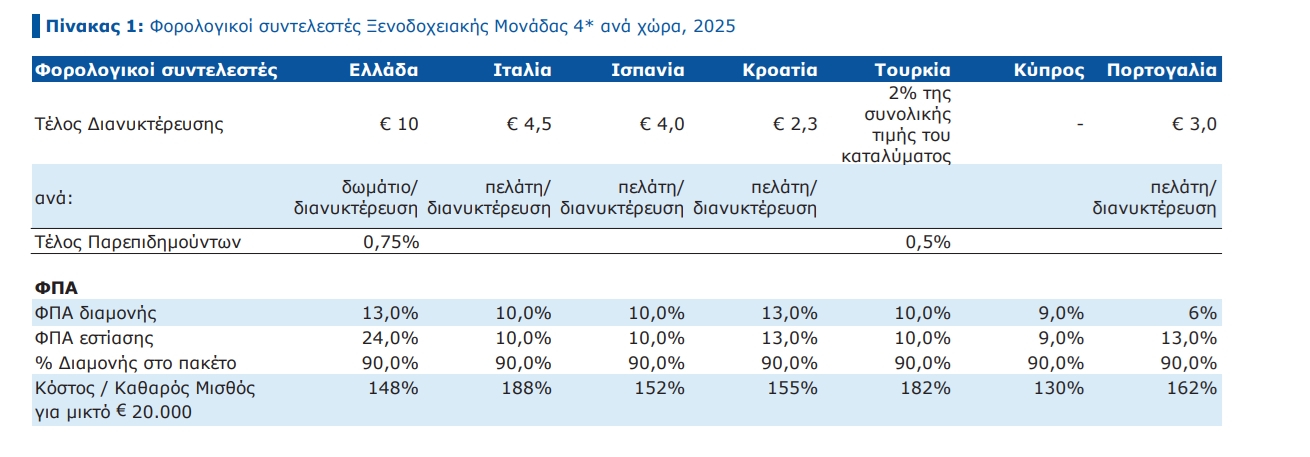

Σύγκριση με 6 ανταγωνίστριες χώρες.