Δευτέρα, 22-Σεπ-2025 12:00

BofA: Η Fed πάτησε το restart στις μειώσεις επιτοκίων - Ένδειξη αδυναμίας ή καύσιμο για ράλι στην Ευρώπη;

Της Ελευθερίας Κούρταλη

Το μεγάλο "αίνιγμα" για τις αγορές σήμερα είναι η απόκλιση μεταξύ της ισχυρής μακροοικονομικής δυναμικής των ΗΠΑ αφενός και των σαφών ενδείξεων εξασθένησης της αγοράς εργασίας των ΗΠΑ αφετέρου, σημειώνει η BofA.

Η αγορά ομολόγων έχει επηρεαστεί από τα ασθενέστερα δεδομένα της αγοράς εργασίας, με την πραγματική απόδοση του 10ετούς ομολόγου των ΗΠΑ να μειώνεται κατά 50 μονάδες βάσης από τον Μάιο, ενώ η ίδια η Fed έχει ανταποκριθεί στην επιβράδυνση της αγοράς εργασίας πραγματοποιώντας την πρώτη μείωση φέτος.

Οι αγορές μετοχών έχουν, αντιθέτως, επηρεαστεί ως επί το πλείστον από το σήμα της ισχυρής μακροοικονομικής δυναμικής, με τις αγορές μετοχών να κινούνται κοντά ή σε ιστορικά υψηλά, τα πιστωτικά spreads υψηλών αποδόσεων των ΗΠΑ κοντά στα χαμηλότερα επίπεδα του τρέχοντος κύκλου, ενώ το χάσμα μεταξύ των ευρωπαϊκών κυκλικών κλάδων έναντι των αμυντικών έχει αυξηθεί σε νέο υψηλό 30 ετών και οι μετοχές ων ευρωπαϊκών τραπεζών έχουν εκτοξευθεί στο υψηλότερο επίπεδο σε σχέση με την αγορά από το 2008.

Το βασικό ερώτημα για τις αγορές, όπως τονίζει η αμερικάνικη τράπεζα, είναι πώς θα επιλυθεί αυτή η απόκλιση μεταξύ της ισχυρής δραστηριότητας και της εξασθένισης της δυναμικής της αγοράς εργασίας.

Το "μάθημα" από το 2000 και το 2007 είναι σημαντικό όσον αφορά το ποιες είναι οι προοπτικές για τις μετοχές αυτή τη στιγμή, σημειώνει η BofA.

Τα έτη 2000 και 2007 είναι τα μόνα άλλα επεισόδια αυτού του αιώνα (εκτός της Covid) στα οποία - μετά από μια παρατεταμένη ανάκαμψη της αγοράς εργασίας - η αύξηση των μισθών επιβραδύνθηκε στα τρέχοντα χαμηλά επίπεδα.

Και στις δύο περιπτώσεις, η Fed άρχισε να πραγματοποιεί μειώσει επιτοκίων ως απάντηση στην αδυναμία της αγοράς εργασίας, με την αγορά μετοχών αρχικά να σημειώνει άνοδο περίπου 5-10% υπό τις ελπίδες για χαλάρωση της πολιτικής.

Ωστόσο, και στις δύο περιπτώσεις, η υποστήριξη από τη χαλαρότερη νομισματική πολιτική δεν ήταν επαρκής για να ανακόψει την αρνητική δυναμική της αγοράς εργασίας, με αποτέλεσμα την αποδυνάμωση της ανάπτυξης, τη διεύρυνση των ασφαλίστρων κινδύνου και αλλεπάλληλες διορθώσεις στην αγορά μετοχών.

Οι οικονομολόγοι της BofA τονίζουν ότι, σε μια θετική ερμηνεία, η πρόσφατη αδυναμία της αγοράς εργασίας οφείλεται στην επιδείνωση της προσφοράς εργασίας λόγω των εντεινόμενων περιορισμών της μετανάστευσης σε συνδυασμό με μια προσωρινή επιβράδυνση της ζήτησης εργασίας, καθώς οι εταιρείες συγκρατούσαν τις προσλήψεις ως απάντηση στην αυξημένη αβεβαιότητα γύρω από την εμπορική πολιτική. Με την αβεβαιότητα για το εμπόριο να έχει υποχωρήσει απότομα, χάρη στις πρόσφατες εμπορικές συμφωνίες, υπάρχει περιθώριο ομαλοποίησης της ζήτησης, κάτι που θα μπορούσε να βοηθήσει την αύξηση των θέσεων εργασίας να σταθεροποιηθεί γύρω από τον τρέχοντα ρυθμό.

Σε αυτό το σενάριο, θα μπορούσαμε να έχουμε μια Fed, η οποία - σε αντίθεση με το 2000 και το 2007 - θα προβεί σε μειώσεις ελλείψει εντεινόμενης μακροοικονομικής πίεσης, ένα σενάριο που οι οικονομολόγοι της BofA χαρακτηρίζουν ως σενάριο "καλών μειώσεων".

Καταρχήν, αυτές οι "καλές μειώσεις" θα μπορούσαν να τροφοδοτήσουν μια συνεχιζόμενη άνοδο της αγοράς μετοχών, καθώς θα πρέπει να συμβάλουν στη μείωση των πραγματικών αποδόσεων των ομολόγων (δηλαδή του προεξοφλητικού επιτοκίου για τις μετοχές) ελλείψει ανοδικής πίεσης στα ασφάλιστρα κινδύνου (ο δεύτερος παράγοντας των αποτιμήσεων μετοχών) ή καθοδικής πίεσης στις προσδοκίες για τα κέρδη ανά μετοχή.

Ωστόσο, η BofA δηλώνει επιφυλακτική ως προς το αν αυτή η δυναμική θα δώσει στην πράξη μια διαρκή ώθηση στις μετοχές, δεδομένου ότι:

α) Η Fed συνέδεσε ρητά τη μείωση της περασμένης εβδομάδας στα επιτόκια με ανησυχίες σχετικά με την ευθραυστότητα της αγοράς εργασίας, με τρόπο που μια πιθανή σταθεροποίηση της αγοράς εργασίας πιθανότατα θα μείωνε την επείγουσα ανάγκη για μείωση, όπως συνέβη πέρυσι όταν η Fed σταμάτησε τον κύκλο χαλάρωσης ως απάντηση στη βελτίωση των συνθηκών στην αγορά εργασίας

β) Ακόμη και στο σενάριο όπου η αγορά εργασίας τα βγάζει πέρα παρά τη δύσκολη κατάσταση, οι προβλέψεις της BofA υποδηλώνουν εξασθένηση της τελικής αύξησης της ιδιωτικής εγχώριας ζήτησης στις ΗΠΑ τους επόμενους μήνες, σύμφωνα με την καθοδική πορεία του δείκτη PMI των ΗΠΑ - και, ως εκ τούτου, του παγκόσμιου - από το τρέχον υψηλό του έτους έως σήμερα, των 54 μονάδων, με την πτώση των PMI να οδηγεί συνήθως σε διεύρυνση των ασφαλίστρων κινδύνου μετοχών, και

γ) Με το ασφάλιστρο κινδύνου μετοχών (ERP) να εξακολουθεί να είναι κοντά στο χαμηλότερο επίπεδο των τελευταίων 20 ετών και τις προσδοκίες για περιθώρια κέρδους σε υψηλό 20 ετών, οι αγορές μετοχών αναμφισβήτητα υποτιμούν τους κινδύνους καθοδικής πορείας της αγοράς εργασίας

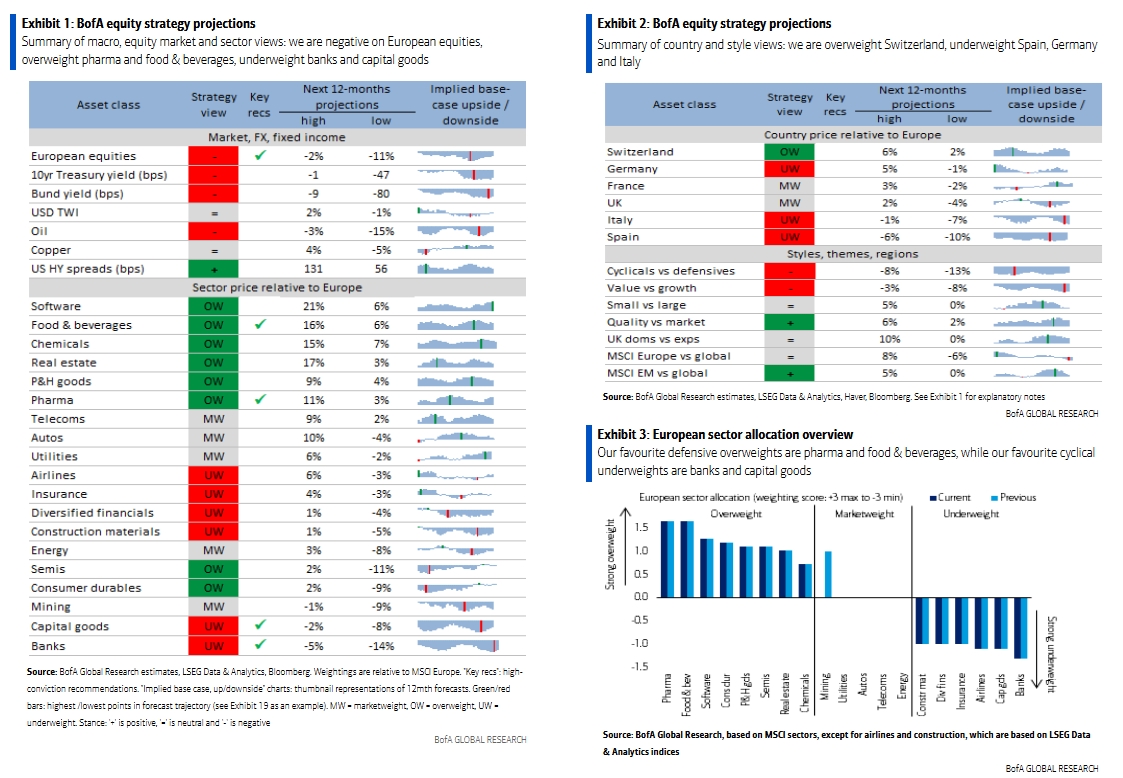

Με βάση τα παραπάνω, η BofA παραμένει αρνητική για τις ευρωπαϊκές μετοχές και τις κυκλικές έναντι των αμυντικών μετοχών. Οι μετοχές συνεχίζουν να αποτιμούν ένα περιβάλλον "άνθησης" σε μεταγενέστερο στάδιο, στο οποίο η πρόσφατη αδυναμία της αγοράς εργασίας των ΗΠΑ αποδεικνύεται ψευδής συναγερμός, η δυναμική ανάπτυξης παραμένει ισχυρή και η αύξηση της παραγωγικότητας των ΗΠΑ ανακάμπτει σε περίπου 3% μετά την πρόσφατη εξασθένηση.

Αυτές οι θετικές μακροοικονομικές υποθέσεις αντικατοπτρίζονται επίσης στα εξαιρετικά συμπιεσμένα πιστωτικά spreads υψηλών αποδόσεων των ΗΠΑ, στο χάσμα μεταξύ ευρωπαϊκών κυκλικών μετοχών και αμυντικών το οποίο είναι σε υψηλό πολλών δεκαετιών, στην ισχυρή ανοδική πορεία που έχει σημειώσει ο τραπεζικός κλάδος στην Ευρώπη και στην απότομη υποαπόδοση των ευρωπαϊκών ποιοτικών μετοχών φέτος.

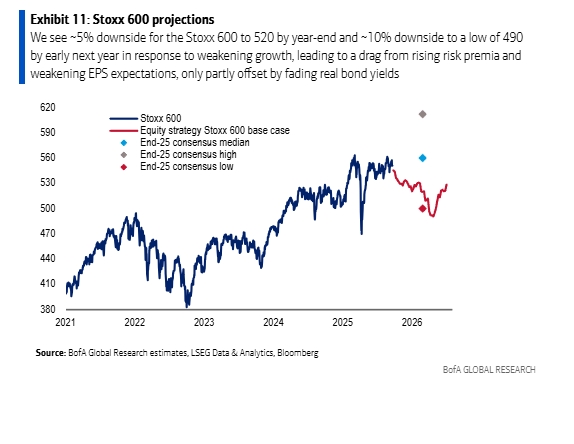

Η αισιόδοξη τιμολόγηση της αγοράς μετοχών πιθανότατα θα αμφισβητηθεί εάν η δυναμική της ανάπτυξης μειωθεί, όπως προβλέπουν οι οικονομολόγοι της BofA, με περαιτέρω πιθανή πτωτική πορεία εάν υλοποιηθούν οι κίνδυνοι για την αγορά εργασίας που επισημαίνουν. Κατά συνέπεια, όπως τονίζει η BofA, παραμένει αρνητική για τις ευρωπαϊκές μετοχές, προβλέποντας πτώση περίπου 5% για τον πανευρωπαϊκό δείκτη Stoxx 600 στις 520 μονάδες έως το τέλος του 2025 και βουτιά 10% συνολικά έως το πρώτο τρίμηνο του 2026 στις 490 μονάδες, καθώς και υποαπόδοση 12% για τις κυκλικές μετοχές έναντι των αμυντικών.

Η πρόσφατη μείωση των αποδόσεων των ομολόγων έχει μεταφραστεί σε μια διστακτική υπεραπόδοση για τις ευρωπαϊκές μετοχές ανάπτυξης έναντι των μετοχών αξίας (+3% από τα τέλη Αυγούστου) και τις ευρωπαϊκές μετοχές ποιότητας έναντι της αγοράς (+2% από τα μέσα Αυγούστου), μετά την προηγούμενη απότομη υποαπόδοσή τους, με τις προβλέψεις της BofA για περαιτέρω πτώση των αποδόσεων των ομολόγων ως απάντηση σε μια υποτονική αγορά εργασίας, να υποδηλώνουν περιθώρια για περαιτέρω υπεραπόδοση και για τα δύο περιουσιακά στοιχεία στο μέλλον.

Από την άλλη πλευρά, οι μετοχές των ευρωπαϊκών τραπεζών συνέχισαν να σημειώνουν καλύτερες επιδόσεις παρά το γεγονός ότι ιστορικά τα πήγαν άσχημα σε ένα περιβάλλον εξασθένισης των επιτοκίων, γεγονός που υποδηλώνει περιθώριο για υποχώρηση εάν η αγορά αρχίσει να επικεντρώνεται στους κινδύνους ύφεσης της αγοράς εργασίας των ΗΠΑ.

Η BofA παραμένει overweight στον κλάδο των ημιαγωγών και στον κλάδο των καταναλωτικών αγαθών διαρκείας (δηλαδή είδη πολυτελείας) ως κυκλικά αντισταθμιστικά στοιχεία στο κατά τα άλλα αμυντικό της χαρτοφυλάκιο, αν και μετά την υπεραπόδοση κατά 22% και 10% από τον Απρίλιο και τον Αύγουστο, αντίστοιχα, που προέκυψε εν μέρει από τη μείωση του προεξοφλητικού επιτοκίου, οι βασικές της προβλέψεις υποδηλώνουν πλέον πιο περιορισμένη ανοδική πορεία και για τα δύο.

Μια σπάνια μαζική αγορά μετοχών της Tesla από τον Elon Musk, στέλνει ένα ισχυρό μήνυμα πως ο ίδιος ποντάρει δυναμικά στην τεχνητή νοημοσύνη, τα Robotaxi και την αυτόνομη οδήγηση.

Στο επίκεντρο της προσοχής επιτόκια και επικοινωνία Τραμπ - Σι.

Τετραπλό ρεκόρ στο ταμπλό με τον Russell 2000 να κερδίζει 2,4%.

Ισχυρή άνοδος 0,8% για τον Stoxx 600.

Σημαντικά κέρδη για τον S&P 500 και τον Nasdaq, "ταλαντεύεται" ο Dow Jones.

Ενώ υπάρχουν αυξανόμενα σύννεφα στον ορίζοντα, αυτό δεν έχει τα χαρακτηριστικά μιας διαρκούς κίνησης risk-off.

Ήπιες μεταβολές και ανάμεικτα πρόσημα.

Οι οικονομολόγοι της Citigroup πιστεύουν ότι η Fed θα σηματοδοτήσει περαιτέρω μειώσεις έως το τέλος του έτους.

Από την κεντρική σκηνή μετά από 15 χρόνια ο CEO της Alpha Bank Βασίλης Ψάλτης, δεσμεύτηκε για μέρισμα τουλάχιστον 50% στην τριετία.

Βαρίδι οι τομείς των υπηρεσιών κοινής ωφέλειας και των ακινήτων του S&P 500.

H πτώση των χρηματοοικονομικών μετοχών επηρέασε αρνητικά τον Dow.