Παρασκευή, 05-Σεπ-2025 12:00

Barclays και Oxford Economics "αγοράζουν" Ευρώπη και ευρωπαϊκές τράπεζες παρά τους κινδύνους του Σεπτεμβρίου

Της Ελευθερίας Κούρταλη

Οι παγκόσμιες μετοχές εισήλθαν τον Σεπτέμβριο σε πιο αδύναμη βάση μετά από ένα "δυνατό" καλοκαίρι, και έχουν μπροστά τους αρκετές προκλήσεις όπως η πολιτική κρίση στη Γαλλία και οι αυξημένες ανησυχίες για τα δημοσιονομικά πολλών χωρών, αλλά οι στρατηγικοί αναλυτές της Barclays και της Oxford Economics εξακολουθούν να βλέπουν ευκαιρίες για τους επενδυτές που είναι πρόθυμοι να αγνοήσουν τους εποχιακούς κινδύνους και τον παραδοσιακά δύσκολο Σεπτέμβριο για τις αγορές. Συστήνουν buy the dip στην Ευρώπη ενώ αγοράζουν το ισχυρό story των ευρωπαϊκών τραπεζών.

Επικαλούμενοι ένα υποστηρικτικό σκηνικό, οι στρατηγικοί αναλυτές της Barclays σημειώνουν ότι ενώ η τοποθέτηση των επενδυτών στις αγορές έχει αυξηθεί, άφθονη ρευστότητα παραμένει στο περιθώριο και η επανεκκίνηση του κύκλου μείωσης των επιτοκίων της Fed είναι πολύ κοντά. Όπως τονίζουν, βλέπουν σημαντική αγοραστική ευκαιρία στις ευρωπαϊκές μετοχές παρά τους κινδύνους του Σεπτεμβρίου.

Η παγκόσμια ανάπτυξη αντέχει καλύτερα από το αναμενόμενο, με την αβεβαιότητα των δασμών να έχει φτάσει στο αποκορύφωμά της και τους δείκτες υπευθύνων αγορών να ωθούνται υψηλότερα. Η προσφορά χρήματος βελτιώνεται και οι προσδοκίες για την κερδοφορία των εταιρειών ανακάμπτουν σε όλες τις περιοχές, αφού ήταν αρνητικές στο πρώτο εξάμηνο του έτους, όπως επισημαίνει η Barclays.

Επιπλέον, οι διαρθρωτικοί ούριοι άνεμοι από την τεχνητή νοημοσύνη συνεχίζουν να οδηγούν το μομέντουμ στις μεγάλες τεχνολογικές μετοχές.

Ωστόσο, οι κίνδυνοι παραμένουν στο προσκήνιο. Η Barclays επισημαίνει πως οι αγορές είναι αντιμέτωπες με πολλές προκλήσεις αυτή τη στιγμή, όπως οι ανησυχίες σχετικά με την ανεξαρτησία της Fed, οι δημοσιονομικές θέσεις πολλών χωρών και ο ανανεωμένος πολιτικός θόρυβος στην Ευρώπη, ειδικά στη Γαλλία. Οι αυξημένες αποτιμήσεις και η ιστορικά ασθενής εποχικότητα του Σεπτεμβρίου αφήνουν επίσης μικρό περιθώριο σε περίπτωση εμφάνισης αρνητικών εξελίξεων.

Πάντως, "όσο παραμένει το σκηνικό Goldilocks στην οικονομία, συνιστούμε να συνεχίσετε να αγοράζεται στη βουτιά των αγορών – buy the dip – καθώς έως το τέλος του έτους οι μετοχές θα σκαρφαλώσουν κι άλλο", όπως επισημαίνουν οι αναλυτές της βρετανικής τράπεζας.

Αντιθέτως, η Ευρώπη έχει κρατηθεί λίγο πίσω το τελευταίο διάστημα λόγω του τον γαλλικού πολιτικού θορύβου και την κόπωση στη γερμανική αγορά μετά από μια ισχυρή πορεία, ωστόσο η Barclays εκτιμά πως παραμένει "φωτεινό σημείο" και θεωρεί ότι οι κυκλικοί και οι εξαγωγικοί κλάδοι έχουν πλέον δυνατότητες να καλύψουν το χαμένο έδαφος.

Ο στόχος της για το τέλος του 2025 για τον πανευρωπαϊκό δείκτη STOXX 600 είναι οι 570 μονάδες, υποδηλώνοντας περαιτέρω άνοδο από τα τρέχοντα επίπεδα. Σε επίπεδο κλάδων, η βρετανική τράπεζα είναι overweight στον ευρωπαϊκό τραπεζικό κλάδο, τη βιομηχανία, την πληροφορική και τις υπηρεσίες επικοινωνιών, ενώ είναι underweight στην ενέργεια, τα βασικά καταναλωτικά αγαθά, τις επιχειρήσεις κοινής ωφέλειας και τα ακίνητα.

Όσον αφορά τα κέρδη, η Barclays σημειώνει πως η ασθενέστερη αύξηση του ΑΕΠ σημαίνει χαμηλότερη αύξηση των κερδών ανά μετοχή (EPS) το 2025, με την εκτίμηση αγοράς να τείνει να μειώνεται στο 0% που είναι σύμφωνο και με τις δικές της προβλέψεις της. Αλλά για το 2026 το χάσμα είναι μεγάλο — η Barclays βλέπει αύξηση των EPS κατά 8% έναντι 12% που βλέπει το consensus.

Οι αναθεωρήσεις των κερδών ανά μετοχή αυξάνονται ξανά καθώς τα αποτελέσματα του δεύτερου τριμήνου κινήθηκαν κοντά στις (χαμηλές) προσδοκίες της αγοράς, με τις αντιξοότητες στις συναλλαγματικές ισοτιμίες να είναι έντονες, αλλά ο αντίκτυπος των δασμών να είναι διαχειρίσιμος, σημειώνει η βρετανική τράπεζα.

Οι αποτιμήσεις αναμένεται επίσης να κινηθούν πάνω από τον μέσο όρο καθώς η αβεβαιότητα που σχετίζεται με τους δασμούς θα υποχωρήσει, πιθανώς μέχρι το τέλος του έτους, όπως εκτιμά.

Η πολιτική αβεβαιότητα μπορεί να επηρεάσει το ευρωπαϊκό κλίμα, αλλά η βελτίωση των δεικτών PMI, η σταθερότερη καταναλωτική δαπάνη, η ανάκαμψη των δεικτών κεφαλαιουχικών δαπανών και η ανάκαμψη των αναθεωρήσεων των κερδών ανά μετοχή παρέχουν στήριξη για τις μετοχές συνολικά.

Με την αποκλιμάκωση του πληθωρισμού να αποδεικνύεται αργή και άνιση, οι στρατηγικοί αναλυτές της Barclays επισημαίνουν παράλληλα ότι οι μειώσεις των επιτοκίων έχουν ήδη αποτιμηθεί σε μεγάλο βαθμό, ενισχύοντας την άποψή της ότι η μεταβλητότητα θα πρέπει να χρησιμοποιηθεί ως ευκαιρία για την αύξηση της έκθεσης σε μετοχές.

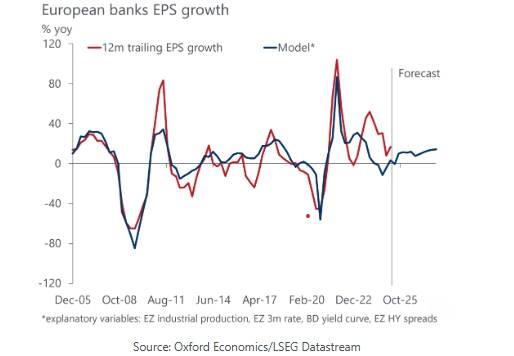

Από την πλευρά της, η Oxford Economics επισημαίνει ότι οι τραπεζικές μετοχές της ευρωζώνης έχουν σημειώσει ισχυρή υπεραπόδοση φέτος, ξεπερνώντας τον ευρύτερο ευρωπαϊκό δείκτη μετοχών κατά σχεδόν 50% και πιστεύει ότι αυτή η υπεραπόδοση δικαιολογείται από τη βελτίωση της κερδοφορίας του κλάδου, και θα συνεχιστεί.

Ειδικότερα, όπως σημειώνει, οι τράπεζες ήταν ένα "φωτεινό σημείο" σε μια κατά τα άλλα άτονη περίοδο ανακοίνωσης αποτελεσμάτων του δεύτερου τριμήνου στην Ευρωζώνη. Σχεδόν το 75% των τραπεζών ξεπέρασαν τις προσδοκίες των αναλυτών για τα κέρδη ανά μετοχή (EPS), σε σύγκριση με μόλις το 45% των εταιρειών στον συνολικό δείκτη. Τα καθαρά επιτοκιακά περιθώρια αποδείχθηκαν σχετικά ανθεκτικά, ενώ οι προβλέψεις για ζημίες από δάνεια ήταν πολύ χαμηλότερες από ό,τι φοβόταν η αγορά. Η ανοδική έκπληξη, σε συνδυασμό με τις σχετικά θετικές προβλέψεις για το μέλλον, οδήγησε σε έναν περαιτέρω γύρο αναβαθμίσεων στις προβλέψεις για τα κέρδη ανά μετοχή) και ο δείκτης αναθεωρήσεων των κερδών ανά μετοχή του κλάδου επέστρεψε σε ιστορικό υψηλό σε σχέση με την ευρύτερη αγορά.

Η Oxford Economics εκτιμά ότι η δυναμική της κερδοφορίας των τραπεζών θα παραμείνει ισχυρή και θα συνεχίσει να ξεπερνά το σύνολο Ευρωζώνης, ιδίως τους τομείς που είναι περισσότερο προσανατολισμένοι σε παγκόσμιο επίπεδο και αντιμετωπίζουν αυξημένες εξωτερικές αντιξοότητες. Σύμφωνα με τις εκτιμήσεις της, τα κέρδη ανά μετοχή των τραπεζών θα αυξηθούν κατά περίπου 10% φέτος και το 2026, σε σύγκριση με τις προσδοκίες των αναλυτών για 2% και 7% αντίστοιχα.

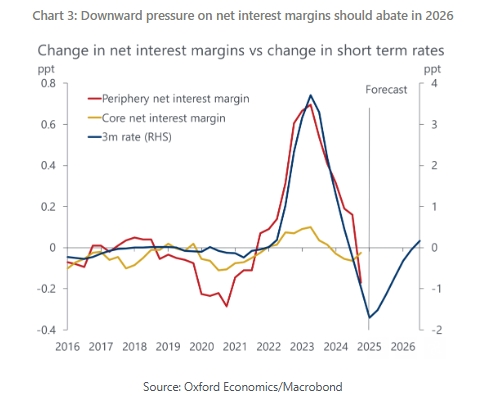

Τα καθαρά επιτοκιακά περιθώρια (ΝΙΜ) είναι πιθανό να αντιμετωπίσουν περαιτέρω καθοδικές πιέσεις βραχυπρόθεσμα, καθώς τα βραχυπρόθεσμα επιτόκια συνεχίζουν να μειώνονται, με τις τράπεζες στην περιφέρεια να είναι οι πιο εκτεθειμένες λόγω του υψηλού επιπέδου δανεισμού με κυμαινόμενο επιτόκιο. Ωστόσο, οι οικονομολόγοι της Oxford Economics πιστεύουν ότι πλησιάζουμε στο τέλος του κύκλου χαλάρωσης της ΕΚΤ, προβλέποντας μόνο μία ακόμη μείωση επιτοκίων τον Δεκέμβριο, καθώς οι υπεύθυνοι χάραξης πολιτικής εξετάζουν την προσωρινή πτώση του πληθωρισμού. Αυτό υποδηλώνει ότι οι αντιξοότητες στα επιτοκιακά περιθώρια θα μειωθούν καθώς προχωράμε στο 2026, με τα ΝΙΜ να παραμένουν έτσι πολύ πάνω από τα επίπεδα πριν από τον κύκλο αύξησης.

Παράλληλα, ο οίκος εκτιμά ότι η καμπύλη αποδόσεων θα συνεχίσει να αυξάνεται απότομα, λόγω του αυξημένου term premium. Η δημοσιονομική αλλαγή στη Γερμανία έχει οδηγήσει τους επενδυτές να απαιτήσουν μεγαλύτερη αποζημίωση για την κατοχή μακροπρόθεσμων ομολόγων, και οι οικονομολόγοι της Oxford Economics αναμένουν ότι το term premium θα σταθεροποιηθεί γύρω στις 100 μονάδες βάσης και η απόδοση του 10ετούς γερμανικού ομολόγου θα παραμείνει γύρω στο τρέχον επίπεδο του 2,8%. Πρόκειται για μια μεγάλη μετατόπιση από το 2015-2019, όταν το term premium ήταν σχεδόν μηδενικό κατά μέσο όρο, και θα ωφελήσει τις τράπεζες με υψηλό δανεισμό σταθερού επιτοκίου, όπως σημειώνει.

Συνολικά, πιστεύει ότι η κερδοφορία των τραπεζών της Ευρωζώνης υποστηρίζεται επαρκώς, γεγονός που θα επιτρέψει τις αποτιμήσεις τους να συνεχίσουν να κινούνται υψηλότερα, ενώ παρά την ισχυρή πορεία φέτος, ο κλάδος εξακολουθεί να διαπραγματεύεται με σημαντικό discount σε σχέση με τις ΗΠΑ, με λόγο τιμής προς λογιστική αξία λίγο πάνω από 1x, σε σύγκριση με σχεδόν 1,6x για τις τράπεζες των ΗΠΑ.

Στην εβδομάδα, ο S&P 500 κέρδισε 0,33%, ο Nasdaq σημείωσε άνοδο 1,14% και ο Dow υποχώρησε 0,32%.

Στην εβδομάδα, ο S&P 500 σημειώνει άνοδο 1%, ενώ ο Nasdaq καταγράφει κέρδη 1,8%. Ο Dow ενισχύεται κατά 0,4%.

Ο Nikkei έφθασε να "σκαρφαλώνει" άνω του 1%.

Η Βρετανία πούλησε ομόλογα 20 ετών συνδεδεμένα με τον πληθωρισμό, ύψους 800 εκατ. λιρών, με την υψηλότερη πραγματική απόδοση από το 2001.

Κέρδη στα περισσότερα χρηματιστήρια, μετά το τεχνολογικό ράλι της Wall Street.

Είναι όλο και πιο δύσκολο για τις χρηματοπιστωτικές αγορές να απομακρυνθούν από το θορυβώδες σκηνικό της γαλλικής πολιτικής, ένα χρόνο μετά τις πρόωρες εκλογές που προκήρυξε ο Εμανουέλ Μακρόν, οι...

Υπό πίεση και τα ομόλογα σε Βρετανία, Ιαπωνία.

Παραμένει η αβεβαιότητα γύρω από τους δασμούς. Βουτιά άνω του 3% για τη μετοχή της Nestle.

Η αμερικάνικη τράπεζα βλέπει περαιτέρω ανοδική πορεία για τις ευρωπαϊκές μετοχές.

Παρά τις πιέσεις στα τέλη Αυγούστου, τα θετικά στοιχεία του Χ.Α. διατηρούνται, με τις φετινές χρηματικές διανομές να αναμένεται να ξεπεράσουν τα 5,5 δισ. ευρώ, τη στιγμή που η αύξηση του αριθμού των...

Ο Λομπάρ δήλωσε ότι δεν πιστεύει ότι υπάρχει χρηματοπιστωτική κρίση στη Γαλλία και ότι το κόστος δανεισμού θα μειωθεί περαιτέρω μόλις υπάρξει μεγαλύτερη σαφήνεια σχετικά με τον προϋπολογισμό.