Του Lucio Vinhas de Souza

Η θεαματική οικονομική άνοδος της Κίνας από τη δεκαετία του 1990 αποτελεί την πιο σημαντική διαρθρωτική αλλαγή στην παγκόσμια οικονομία από την κατάρρευση της Σοβιετικής Ένωσης. Ωστόσο, μια πρόσφατη παρατεταμένη επιβράδυνση της ανάπτυξης σε αυτή τη χώρα εγείρει το ερώτημα εάν υφίσταται μια λεγόμενη "παγίδα μεσαίου εισοδήματος" στην Κίνα. Η απάντηση σε αυτό το θέμα έχει κρίσιμες επιπτώσεις για την παγκόσμια οικονομία.

Μια παγίδα μεσαίου εισοδήματος περιγράφει τις χώρες που υποφέρουν από μια απότομη και διαρκή πτώση της οικονομικής ανάπτυξης αφού φτάσουν στο "μεσαίο επίπεδο εισοδήματος", εμποδίζοντάς τις να ανέβουν τη σκάλα σε υψηλότερο επίπεδο εισοδήματος. Αρκετές μελέτες καταλήγουν στο συμπέρασμα ότι στον πυρήνα τέτοιων επιβραδύνσεων του μεσαίου εισοδήματος βρίσκεται η στασιμότητα της αύξησης της παραγωγικότητας. Στα οικονομικά της ανάπτυξης, οι "παγίδες" νοούνται ως μια επίμονη και σταθερή κατάσταση χαμηλής ανάπτυξης, που συνήθως συνδέεται με τα δομικά χαρακτηριστικά μιας οικονομίας. Η απόδραση από την "παγίδα" απαιτεί ένα πολιτικό σοκ ή διαρθρωτική αλλαγή (σε ένα πλαίσιο ένταξης στην ΕΕ, η είσοδος στην ΕΕ μπορεί επίσης να θεωρηθεί ως στρατηγική εξόδου από μια τέτοια "παγίδα"). Τούτου λεχθέντος, υπάρχουν επίσης μελέτες που αμφισβητούν την ύπαρξη μιας "παγίδας" εντελώς –για παράδειγμα, όταν κάποιος λαμβάνει υπόψη τα μεγαλύτερα χρονικά διαστήματα.

Οι ασκήσεις λογιστικής ανάπτυξης στοχεύουν στην αξιολόγηση της σχετικής συμβολής της εργασίας, του κεφαλαίου και της τεχνολογίας (συνήθως αναφέρεται ως συνολική παραγωγικότητα συντελεστών δλδ TFT) – στην οικονομική γλώσσα που ονομάζεται "παράγοντες παραγωγής" – στην οικονομική ανάπτυξη μιας χώρας, και είναι ένα συνηθισμένο εργαλείο για την αξιολόγηση (α) εάν υπάρχει μια "παγίδα" και (β) τι την οδηγεί.

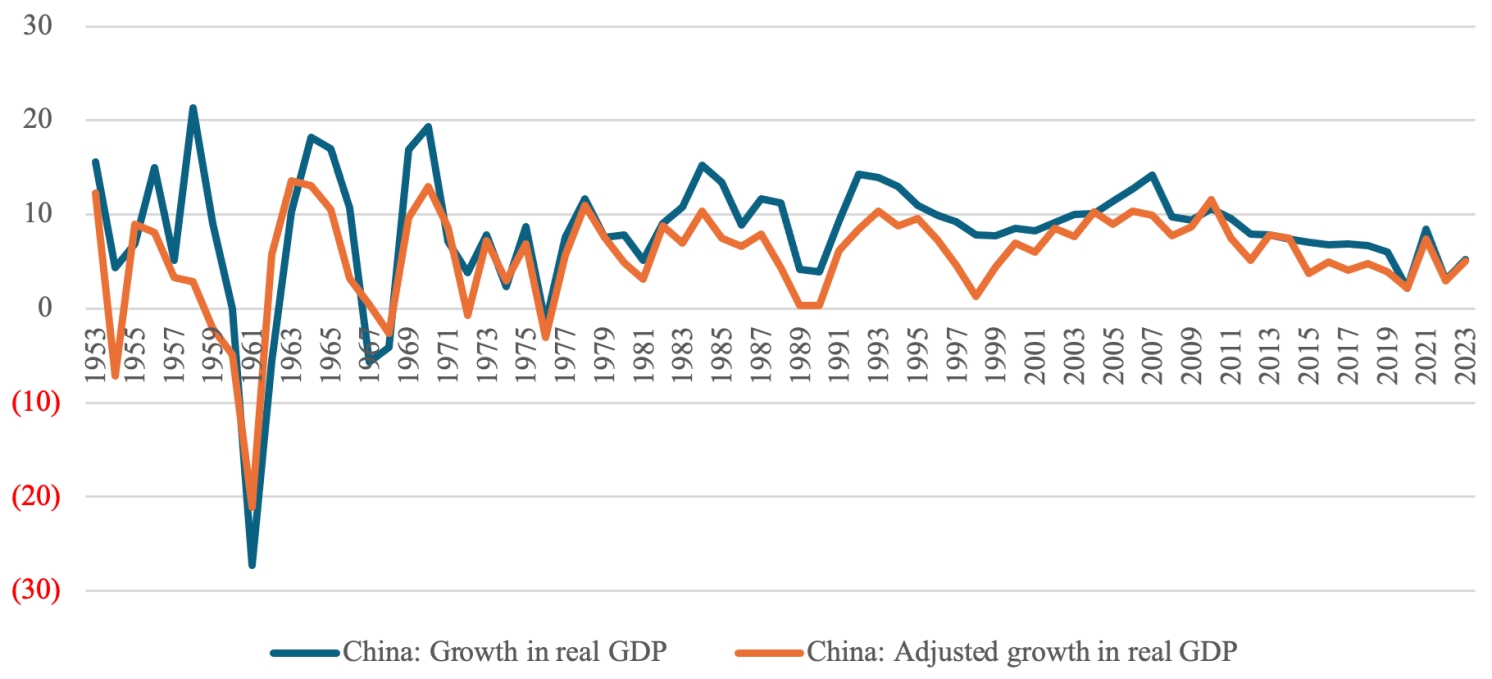

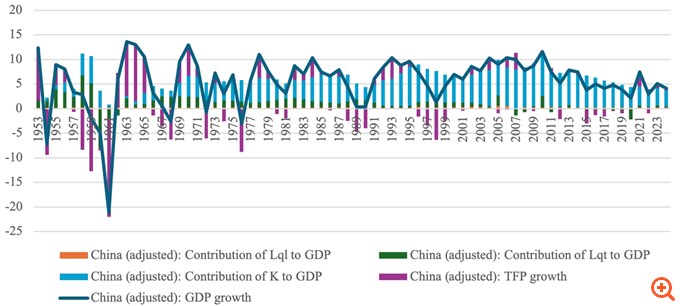

Πριν επιχειρήσουμε να κάνουμε οποιαδήποτε τέτοια εκτίμηση για την Κίνα, ένα σημαντικό σημείο που πρέπει να εξεταστεί είναι η αξιοπιστία των κινεζικών δεδομένων. Συγκεκριμένα, τα δεδομένα σχετικά με τα αποθέματα κεφαλαίου και εργασίας είναι απαραίτητα για την εκτέλεση των ασκήσεων λογιστικής ανάπτυξης, αλλά οι διαθέσιμες σειρές αυτών απλώς δεν συνάδουν με τα κινεζικά μεγέθη του ΑΕΠ: επομένως, πρέπει να δημιουργηθεί ένα "προσαρμοσμένο" ΑΕΠ που να συνάδει με τα υποκείμενά του στοιχεία (βλ. Εικόνα 1· για μια περιεκτική περιγραφή της κατασκευής τέτοιων σειρών "προσαρμοσμένου" ΑΕΠ και ευρύτερα, σχετικά με ερωτήσεις που σχετίζονται με κινεζικά μακροοικονομικά δεδομένα).

Εξετάζοντας βαθύτερα τη μακροπρόθεσμη αναπτυξιακή δυναμική της Κίνας που απεικονίζεται στο Σχήμα 1, ένα άμεσα εμφανές χαρακτηριστικό είναι η αστάθειά της, ειδικά στην περίοδο πριν από το 1990: η τυπική απόκλιση των ρυθμών ανάπτυξης πριν από το 2000 είναι 8, μια τιμή που μειώνεται κατά δύο τρίτα σε 2,7 για το δείγμα μετά το 2000. Αυτό συμβαίνει επειδή η Κίνα χτυπήθηκε από μια μακρά σειρά μεγάλων (κυρίως) εγχώριων πολιτικών και πολιτικών κραδασμών κατά τη διάρκεια αυτής της περιόδου: από το τέλος της εμπλοκής της Κίνας στον πόλεμο της Κορέας το 1953 έως την ακραία βία και αστάθεια του Μεγάλου Άλματος προς τα εμπρός, περίοδος αναγκαστικής εκβιομηχάνισης και κολεκτιβοποίησης από το 1958 έως το 1961, ένας σύντομος πόλεμος με την Ινδία το 1962 (και συνεχιζόμενες συνοριακές διαμάχες),η πολιτική τρομοκρατία, οι μαζικές εκκαθαρίσεις και οι δολοφονίες κατά την Πολιτιστική Επανάσταση 1966-1976, στις σφαγές και τις πολιτικές διώξεις που σχετίζονται με τις διαδηλώσεις στην πλατεία Τιενανμέν το 1989, σε μια περίοδο μεγαλύτερης σταθερότητας, οικονομικής απελευθέρωσης και διεθνών πολιτικών ολοκλήρωσης που διήρκεσε από τη δεκαετία του 1990 μέχρι τη συνεχιζόμενη προοδευτική επανάληψη συγκεντρωτικών, αυταρχικών κυβερνητικών πολιτικών και ανανεωμένων αντιπαραθέσεων έναντι εξωτερικών εταίρων από την άνοδο του Σι Τζινπινγκ στην εξουσία το 2012. Αυτή η μεταγενέστερη περίοδος συνδέεται με την τρέχουσα επιβράδυνση της ανάπτυξης.

Είναι σημαντικό να τονιστεί ότι η μεταβλητότητα της "προσαρμοσμένης" σειράς δεν διαφέρει ιδιαίτερα από τη "μη προσαρμοσμένη" (και στις δύο, τα δεδομένα πριν από το 2000 είναι εξίσου πολύ πιο ευμετάβλητα από αυτά μετά από εκείνο το έτος), αλλά τα επίπεδα είναι : όχι μόνο τα μέσα επίπεδα αύξησης του ΑΕΠ είναι αισθητά χαμηλότερα με τις προσαρμοσμένες σειρές (5,6% ετησίως, σε αντίθεση με 8,1%), αλλά είναι αισθητή μια διαφορά επιπέδου πριν και μετά το 2000.

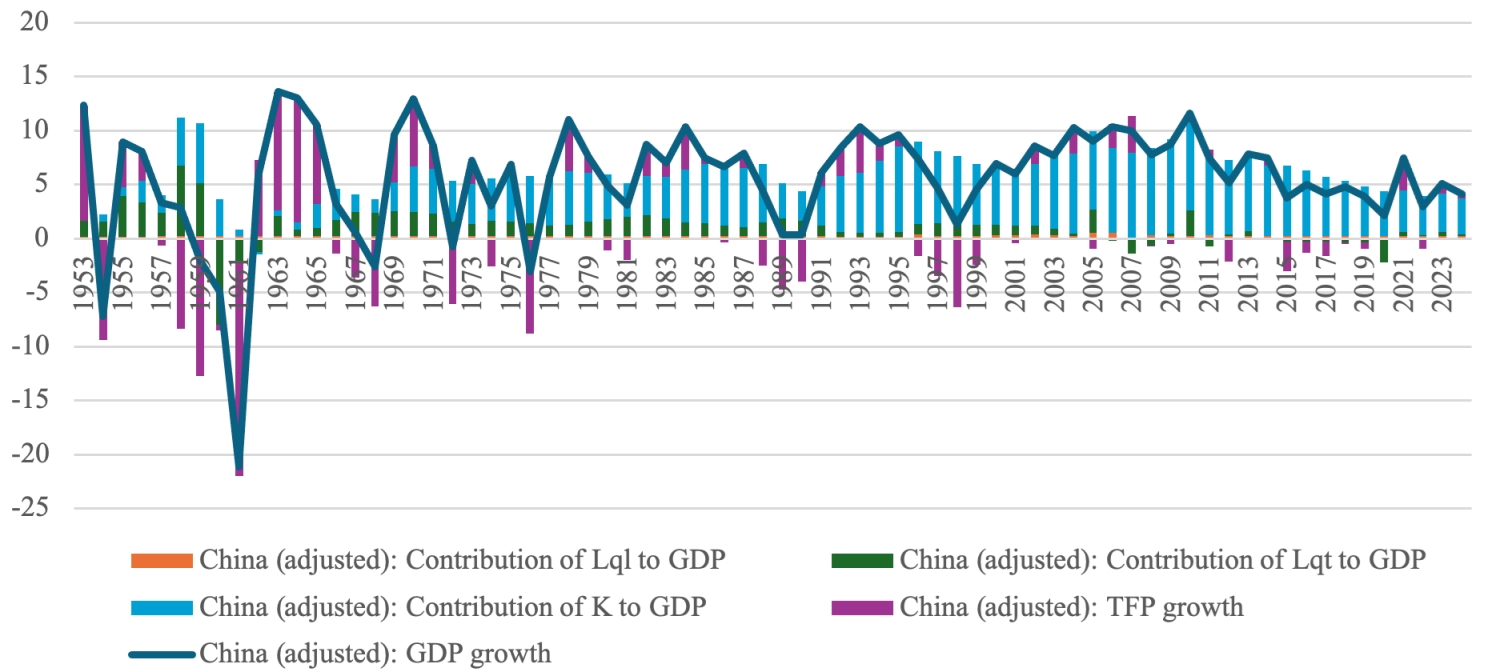

Όταν κάποιος εκτελεί μια άσκηση λογιστικής ανάπτυξης για την Κίνα χρησιμοποιώντας τη σειρά "προσαρμοσμένου" ΑΕΠ, το πιο εντυπωσιακό χαρακτηριστικό των εκτιμήσεων που προκύπτουν είναι η συντριπτική σημασία της συσσώρευσης κεφαλαίου για την ανάπτυξη: συγκεκριμένα, περισσότερο από το 81% της συνολικής κινεζικής ανάπτυξης μεταξύ 1953 και 2023 προέρχεται από την εμβάθυνση του κεφαλαίου, πάνω από 20% από την εργασία, ενώ το TFP είναι, κατά μέσο όρο, αρνητικό, σχεδόν στο -2% (βλ. Διάγραμμα 2).

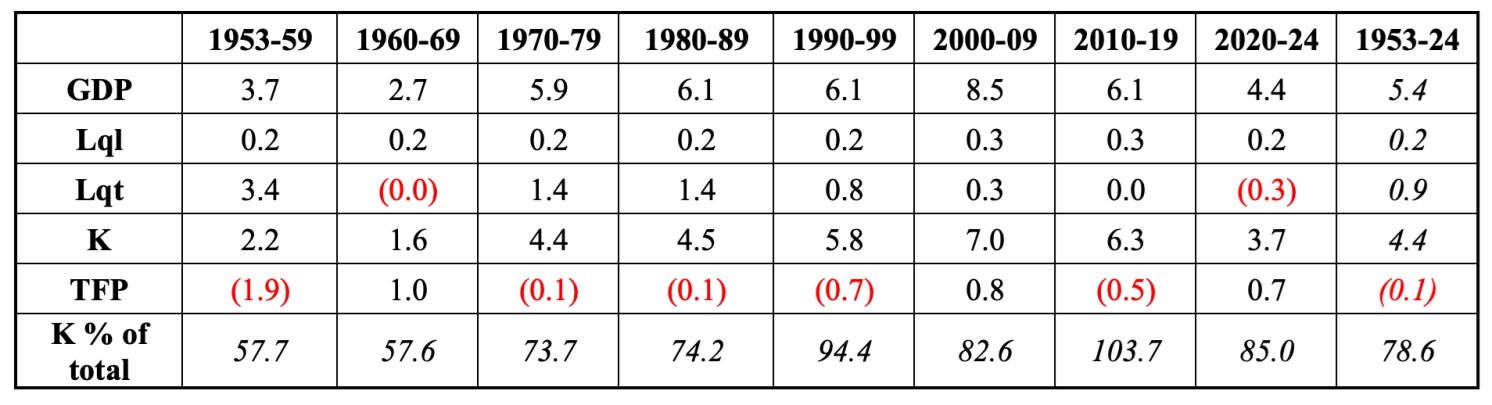

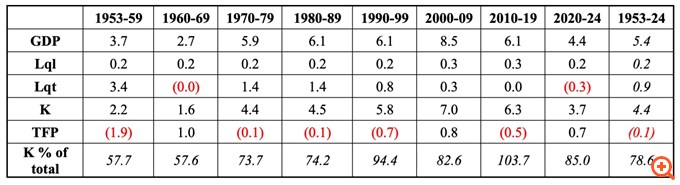

Η υπερβολική εξάρτηση της Κίνας από επενδύσεις για τη διατήρηση της ανάπτυξης, με πάνω από το 40% του ΑΕΠ να επενδύεται ετησίως – ακόμα κάτω από ένα ποσοστό αποταμίευσης σχεδόν 50% του ΑΕΠ – είναι ευρέως γνωστή: από λιγότερο από 60% τη δεκαετία του 1950, οι επενδύσεις ήταν υπεύθυνες για πάνω από το 100% της ανάπτυξης τη δεκαετία του 2010 (βλ. Πίνακα 1). Επομένως, η περαιτέρω εξάρτηση από τη συσσώρευση κεφαλαίου (επενδύσεις) για την ανάπτυξη πιθανότατα θα οδηγήσει σε αρνητικά αποτελέσματα. Η συνεχιζόμενη δημογραφική μετάβαση της Κίνας (ο συνολικός πληθυσμός της και ο πληθυσμός που βρίσκεται σε ηλικία εργασίας συρρικνώνονται τώρα) υποδηλώνει επίσης ότι υπάρχουν όρια στη συνεχή θετική συμβολή της εργασίας στην ανάπτυξη.

Ως εκ τούτου, μας μένει το TFP (και πάλι, η τεχνολογική καινοτομία) ως ο αξιόπιστος μελλοντικός κινητήρας ανάπτυξης για την Κίνα. Ενώ η συνολική συμβολή του TFP στην ανάπτυξη στην Κίνα ήταν ιστορικά απογοητευτική, δεδομένης της απότομης αύξησης των επενδύσεών της στην έρευνα, θα πρέπει να υπάρχει πιθανότητα επιτάχυνσης της ανάπτυξης από αυτήν. Αυτό σημαίνει πως μια πιο κλειστή και διεθνώς απομονωμένη κινεζική οικονομία – μια κατάσταση που διαμορφώνεται από κινεζικές πολιτικές ενέργειες και από προοδευτικά πιο δυναμικά (αντι) μέτρα από τις ΗΠΑ και τους συμμάχους τους, από την ΕΕ μέχρι την Ιαπωνία και την Κορέα – με επενδύσεις στην έρευνα να κατευθύνονται όλο και περισσότερο σε δραστηριότητες που σχετίζονται με την ασφάλεια και την άμυνα θα μπορούσαν να δουν περιορισμένα αποτελέσματα ενίσχυσης της ανάπτυξης από την καινοτομία.

Άρα, τελικά, αυτό σημαίνει ότι η Κίνα βρίσκεται σε μια "παγίδα μεσαίου εισοδήματος"; Λοιπόν, εξαρτάται (μια κλασική απάντηση οικονομολόγου). Το TFP ως μεταβλητή αντανακλά τις επιλογές πολιτικής: ενώ, από τη μια πλευρά, ο φόβος μιας "παγίδας" θα μπορούσε να οδηγήσει σε πιο αποτελεσματικές πολιτικές, αναγνωρίζοντας ότι η συσσώρευση κεφαλαίου και εργασίας έχει φτάσει σε κατάσταση "φθίνουσας απόδοσης στην κλίμακα" και συγκέντρωση στην ενίσχυση της ανάπτυξης, η καινοτομία είναι ο δρόμος προς τα εμπρός. Από την άλλη πλευρά μπορεί επίσης να οδηγήσει σε περαιτέρω "διπλασιασμό" της συσσώρευσης παραγόντων (όπως αποδεικνύεται από τη συνεχιζόμενη υπερβολική εξάρτηση της Κίνας από τις επενδύσεις). Η τελική απάντηση σε αυτό το ερώτημα θα έχει πραγματικά ιστορικά αποτελέσματα.

Διαβάστε το άρθρο στην αρχική του δημοσίευση εδώ.

Απόδοση-Επιμέλεια: Νικόλας Σαπουντζόγλου