Τρίτη, 12-Μαρ-2024 00:03

Η επιβίωση των τραπεζών σε συνθήκες οικονομικής αβεβαιότητας

Των Ricardo Correa, Julian Di Giovanni, Linda S. Goldberg και Camelia Minoiu

Τα τελευταία χρόνια υπήρξε σημαντική αύξηση της οικονομικής αβεβαιότητας εν μέσω παγκόσμιων εξελίξεων, όπως η πανδημία Covid-19, οι εμπορικές εντάσεις μεταξύ μεγάλων οικονομιών και οι στρατιωτικές συγκρούσεις.

Ενώ οι οδοί μέσω των οποίων η οικονομική αβεβαιότητα επηρεάζει τη συμπεριφορά των οικονομικών παραγόντων και την πολιτική είναι καλά κατανοητές, έχει δοθεί λιγότερη έμφαση στον τρόπο με τον οποίο οι χρηματοπιστωτικοί οργανισμοί διαμορφώνουν τις επιπτώσεις της αβεβαιότητας στην οικονομία.

Το ερώτημα πώς η παροχή τραπεζικών πιστώσεων ανταποκρίνεται στην αβεβαιότητα είναι ιδιαίτερα σημαντικό όταν οι κρίσεις αβεβαιότητας επηρεάζουν μόνο ορισμένους τομείς της οικονομίας, καθώς οι τράπεζες μπορούν να μεταδώσουν τέτοιους κραδασμούς σε άλλους τομείς και να επηρεάσουν την ευρύτερη οικονομία.

Για να διερευνήσουμε αυτό το ερώτημα, σε μια πρόσφατη εργασία, εκμεταλλευόμαστε το μητρώο δανείων των ΗΠΑ και τις εμπορικές εντάσεις 2018-2019 για να μελετήσουμε τον αντίκτυπο της εμπορικής αβεβαιότητας στην εγχώρια προσφορά πιστώσεων των ΗΠΑ. Θέτουμε τα ακόλουθα ερωτήματα: Ποια είναι η επίδραση μιας ξαφνικής και διαρκούς αύξησης της εμπορικής αβεβαιότητας στην προσφορά τραπεζικών δανείων; Ποιοι είναι οι μηχανισμοί με τους οποίους η εμπορική αβεβαιότητα διαμορφώνει τις αποφάσεις δανεισμού των τραπεζών; Πώς επηρεάζονται οι επενδυτικές δραστηριότητες των τραπεζοεξαρτημένων δανειοληπτών από την αβεβαιότητα;

Η μελέτη της αβεβαιότητας και των συνεπειών της στις οικονομικές αποφάσεις δεν είναι νέα. Μια μεγάλη βιβλιογραφία συνδέει την αβεβαιότητα με τις εταιρικές επενδύσεις και τις αποφάσεις πρόσληψης μέσω του λεγόμενου καναλιού "πραγματικών επιλογών". Η θεωρία των πραγματικών επιλογών προωθεί ότι η αβεβαιότητα οδηγεί τις εταιρείες να αναβάλουν τις μη αναστρέψιμες εφάπαξ επενδύσεις σε μηχανήματα, εξοπλισμό ή φυσικές κατασκευές. Επιπλέον, η αβεβαιότητα συνδέεται συχνά με υψηλότερο κόστος δανεισμού, καθώς οι δανειστές γίνονται πιο απρόθυμοι να δανείσουν και απαιτούν υψηλότερη αποζημίωση για την ανάληψη κινδύνου. Παρουσία χρηματοοικονομικών τριβών, οι κρίσεις αβεβαιότητας μπορεί να έχουν σημαντικές οικονομικές επιπτώσεις.

Ενώ αυτή η βιβλιογραφία ρίχνει φως στις επιπτώσεις της αβεβαιότητας στις επιχειρήσεις και τα νοικοκυριά, μόνο λίγες μελέτες εξετάζουν την επιρροή της στον τραπεζικό τομέα. Πράγματι, ορισμένα από τα κανάλια που είναι σημαντικά για τις επιχειρήσεις ενδέχεται να ισχύουν και για τις τράπεζες. Καθώς αυξάνεται η συνολική αβεβαιότητα, οι τράπεζες μπορεί να υιοθετήσουν στάσεις "αναμονής" και να γίνουν πιο προσεκτικές στην κατανομή των κεφαλαίων τους, ειδικά εάν ανησυχούν για ζημίες ισολογισμού. Ενδέχεται να αυξήσουν το ποσοστό απόρριψης των αιτήσεων δανείου και να χρειαστούν περισσότερο χρόνο για την εκταμίευση κεφαλαίων ή ενδέχεται να προσαρμόσουν τους όρους των υφιστάμενων δανειακών συμβάσεων. Ορισμένες τράπεζες μπορεί να εσωτερικεύουν τις διαταραχές στις δραστηριότητες των βασικών δανειοληπτών τους που προκαλούνται από την αβεβαιότητα και να συνεχίσουν να τους δανείζουν. Οι κρίσεις αβεβαιότητας μπορούν επίσης να έχουν μια θετική πλευρά, εφόσον δημιουργούν νέες επιχειρηματικές ευκαιρίες στις οποίες οι τράπεζες ενδέχεται να ανταποκριθούν με περισσότερη πίστωση.

Η μελέτη του τρόπου με τον οποίο η αβεβαιότητα επηρεάζει τον τραπεζικό δανεισμό είναι σημαντική καθώς ο αντίκτυπος της αβεβαιότητας μπορεί να διαφέρει σε σχέση με την επίδραση των κραδασμών της πρώτης φάσης. Τέτοιοι κραδασμοί μπορεί να περιλαμβάνουν οικονομικά, χρηματοοικονομικά ή γεγονότα πολιτικής που επηρεάζουν τις πραγματοποιηθείσες και αναμενόμενες αποδόσεις των δανείων. Η αβεβαιότητα μπορεί να επηρεάσει τις οικονομικές αποφάσεις αυξάνοντας τη διασπορά των αποδόσεων στον δανεισμό (φαινόμενο δεύτερης φάσης) και αυξάνοντας την προοπτική μελλοντικών κερδών ή ζημιών του ισολογισμού χωρίς να πραγματοποιηθούν ποτέ αυτά τα κέρδη ή οι ζημίες.

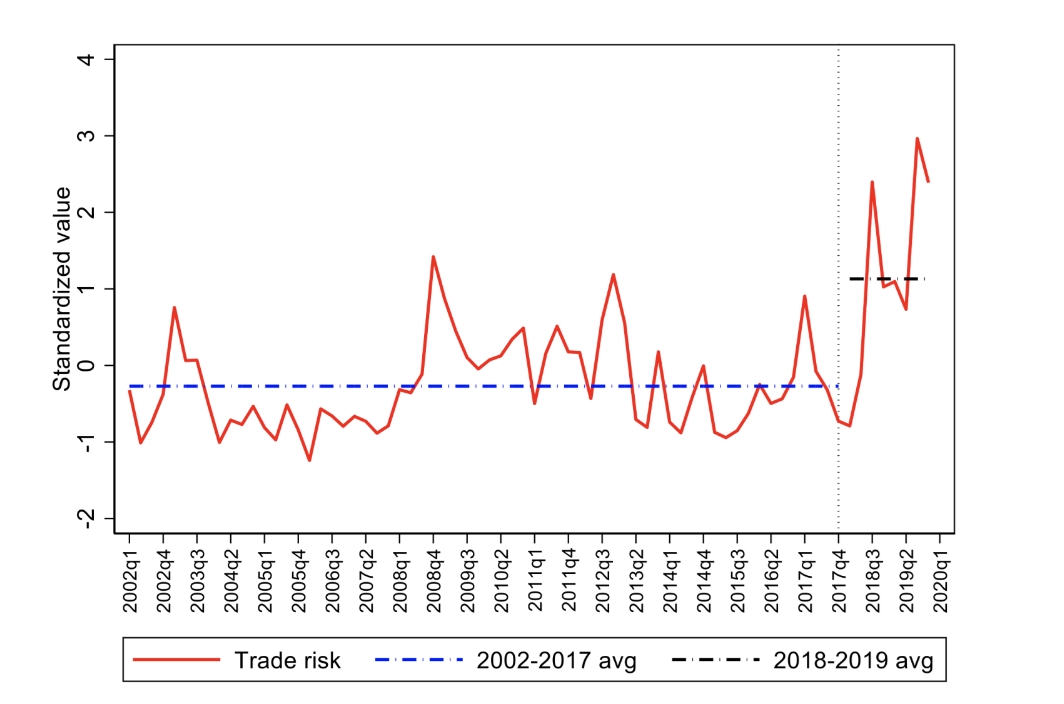

Τα τελευταία χρόνια, η εμπορική αβεβαιότητα υπήρξε σημαντική κινητήρια δύναμη της συνολικής παγκόσμιας αβεβαιότητας εν μέσω αυξανόμενων εμπορικών εντάσεων μεταξύ Κίνας και ΗΠΑ και της επαναδιαπραγμάτευσης των πάγιων εμπορικών συμφωνιών. Στο Σχήμα 1, σχεδιάζουμε έναν δείκτη εμπορικής αβεβαιότητας με βάση τις αναφορές λέξεων που σχετίζονται με την εμπορική αβεβαιότητα στις ανακοινώσεις αποτελεσμάτων εταιρειών εισηγμένων στις ΗΠΑ. Σύμφωνα με αυτόν τον δείκτη, η εμπορική αβεβαιότητα ήταν σχετικά χαμηλή μεταξύ 2002 και 2007, αλλά άρχισε να αυξάνεται και έγινε πιο ασταθής μετά το 2008, και το 2018 και το 2019, αυτός ο δείκτης εκτινάχθηκε σε επίπεδα που δεν είχαν παρατηρηθεί από την αρχή της μέτρησής του το 2002.

Αυτή η απότομη αύξηση της εμπορικής αβεβαιότητας αποδίδεται εν μέρει στις ξαφνικές αλλαγές στην εμπορική πολιτική των ΗΠΑ έναντι των μεγάλων εμπορικών εταίρων τους, συμπεριλαμβανομένης της Κίνας. Από τον Φεβρουάριο του 2018, ανακοινώθηκαν και τέθηκαν σε ισχύ σε διάφορα κύματα εμπορικοί δασμοί σε μεγάλη γκάμα προϊόντων, κυρίως ενδιάμεσων εισροών και κεφαλαιουχικών αγαθών. Δεδομένων αυτών των εξελίξεων, ορίζουμε το 2018-2019 ως περίοδο "υψηλής εμπορικής αβεβαιότητας" και εξετάζουμε τις αποφάσεις δανειοδότησης των τραπεζών των ΗΠΑ σε αυτήν την περίοδο σε σύγκριση με το 2016-2017.

Διερευνούμε εμπειρικά τις επιπτώσεις της εμπορικής αβεβαιότητας στον τραπεζικό δανεισμό χρησιμοποιώντας δεδομένα για τα μεμονωμένα τραπεζικά δάνεια σε μη χρηματοπιστωτικές επιχειρήσεις. Ταξινομούμε τις επιχειρήσεις και τις τράπεζες σε "εταιρίες υψηλής αβεβαιότητας" και "εκτεθειμένες τράπεζες" ανάλογα με την έκθεσή τους στην εμπορική αβεβαιότητα. Οι εταιρείες υψηλής αβεβαιότητας είναι εκείνες οι εταιρείες στους βιομηχανικούς τομείς που παρουσιάζουν μεγάλη αύξηση της εμπορικής αβεβαιότητας μεταξύ 2016-2017 και 2018-2019.

Τέτοιοι τομείς περιλαμβάνουν τα εργοστάσια κλωστοϋφαντουργίας και κλωστοϋφαντουργικών προϊόντων, τις διαμετακομιστικές/εδαφικές/σιδηροδρομικές μεταφορές, τα πρωτογενή μέταλλα και την κατασκευή μηχανημάτων. Αντίθετα, "εταιρείες χαμηλής αβεβαιότητας" είναι εκείνες οι επιχειρήσεις σε τομείς που παρουσίασαν είτε μικρή αύξηση της αβεβαιότητας είτε μείωση της αβεβαιότητας. Οι εκτεθειμένες τράπεζες είναι εκείνες οι τράπεζες με μεγάλη έκθεση σε δάνεια σε τομείς που επηρεάζονται από την εμπορική αβεβαιότητα.

Τα κύρια αποτελέσματα μας είναι τα εξής: Πρώτον, διαπιστώνουμε ότι οι εκτεθειμένες τράπεζες μείωσαν τον τραπεζικό δανεισμό τόσο σε εταιρείες υψηλής όσο και σε εταιρείες χαμηλής αβεβαιότητας. Η υποχώρηση του δανεισμού εκδηλώνεται με συμπιεσμένους ρυθμούς αύξησης των δανείων και υψηλότερα περιθώρια δανείων, υποδεικνύοντας μια συμπεριφορά προσφοράς δανείων που αντισταθμίζει τις ταυτόχρονες αλλαγές στη ζήτηση δανείων. Έτσι, οι εξελίξεις που προέρχονται από ορισμένους τομείς της οικονομίας έχουν αρνητικές δευτερογενείς επιπτώσεις στην παροχή τραπεζικών πιστώσεων σε άλλους τομείς της οικονομίας.

Το δεύτερο κύριο συμπέρασμα διερευνά δύο πιθανούς μηχανισμούς: τη θεωρία των "πραγματικών επιλογών" και τους οικονομικούς περιορισμούς στις τράπεζες που θα μπορούσαν να περιορίσουν την επιθυμία τους να δανείσουν. Διαπιστώνουμε ότι και τα δύο κανάλια λειτουργούν. Οι εκτεθειμένες τράπεζες δημιουργούν λιγότερα νέα δάνεια, μειώνουν τη λήξη των υφιστάμενων δανείων τους, χορηγούν περισσότερα δάνεια κατ' απαίτηση (τα οποία μπορούν να ανακληθούν ανά πάσα στιγμή) και αναθεωρούν τις εκτιμήσεις τους για τις πιθανότητες αθέτησης υποχρεώσεων για μεμονωμένους δανειολήπτες. Αυτές οι συμπεριφορές είναι συνεπείς με τη στρατηγική "περιμένετε και δείτε" που υιοθετούν οι μη χρηματοοικονομικές εταιρείες όταν λαμβάνουν επενδυτικές αποφάσεις σε συνθήκες αβεβαιότητας.

Επιπλέον, οι εκτεθειμένες τράπεζες με χαμηλότερα κεφαλαιακά αποθέματα περιορίζουν τον δανεισμό περισσότερο από άλλες τράπεζες, σύμφωνα με την παρουσία χρηματοοικονομικών περιορισμών. Ωστόσο, αυτό το επεισόδιο εμπορικής αβεβαιότητας σημειώθηκε στο πλαίσιο ενός καλά κεφαλαιοποιημένου τραπεζικού συστήματος μετά την ενίσχυση της ρύθμισης του τραπεζικού κεφαλαίου μετά την Παγκόσμια Κρίση (GFC).

Για να μετρήσουμε την ευεργετική επίδραση της διατήρησης του σοκ αβεβαιότητας με ιστορικά υψηλά επίπεδα κεφαλαίου, μπορούμε να συγκρίνουμε την αύξηση δανείων μιας εκτεθειμένης τράπεζας με δείκτη κεφαλαίου 8,5% (αντιπροσωπευτικό των δεικτών κεφαλαίου πριν από την παγκόσμια κρίση) με μια παρόμοια τράπεζα με δείκτη κεφαλαίου 11,6% (αντιπροσωπευτικός δείκτες κεφαλαίου πριν από τις συναλλαγές). Αυτός ο υπολογισμός δείχνει ότι οι διαφορές στους δείκτες κεφαλαίου θα οδηγούσαν σε χαμηλότερο ρυθμό αύξησης των δανείων κατά επτά ποσοστιαίες μονάδες για τις τράπεζες που κεφαλαιοποιήθηκαν σε επίπεδα προ της παγκόσμιας κρίσης για το ίδιο σοκ εμπορικής αβεβαιότητας.

Το τρίτο κύριο συμπέρασμα είναι ότι η συρρίκνωση της προσφοράς τραπεζικών δανείων έχει σημασία για τις μη χρηματοπιστωτικές επιχειρήσεις, ειδικά για εκείνες τις επιχειρήσεις με περιορισμένες εναλλακτικές λύσεις για εξωτερική χρηματοδότηση. Οι εταιρείες με περισσότερες ουσιαστικές δανειοδοτικές σχέσεις με εκτεθειμένες τράπεζες έχουν χαμηλότερο ρυθμό αύξησης του χρέους και επενδύσεων στα χρόνια της υψηλής εμπορικής αβεβαιότητας. Αυτό το αποτέλεσμα είναι ισχυρότερο για μικρότερες και αδιαφανείς ιδιωτικές εταιρείες και για εταιρείες που εξαρτώνται περισσότερο από το τραπεζικό χρέος.

Η κατανόηση του τρόπου με τον οποίο η αβεβαιότητα διαμορφώνει τη ροή της τραπεζικής πίστης σε έναν κόσμο που αντιμετωπίζει αυξανόμενους κινδύνους από τον κατακερματισμό του εμπορίου είναι κρίσιμης σημασίας για το σχεδιασμό κατάλληλων πολιτικών απαντήσεων. Η εργασία μας δείχνει ότι οι τράπεζες περιορίζονται από τη χορήγηση δανείων σε όλους τους τομείς της οικονομίας όταν αυξάνεται η αβεβαιότητα σε έναν συγκεκριμένο τομέα, με αρνητικές επιπτώσεις για τις τράπεζες που εξαρτώνται από τις επιχειρήσεις.

Επομένως, ο χρηματοπιστωτικός τομέας ενισχύει το σοκ αβεβαιότητας και το μεταδίδει πίσω στην πραγματική οικονομία. Δείχνουμε επίσης ότι τα κεφαλαιακά αποθέματα μετριάζουν τις επιπτώσεις των κραδασμών αβεβαιότητας στο δανεισμό. Είναι σημαντικό ότι τα ευρήματά μας τονίζουν ότι η πλήρης καταγραφή των μακροοικονομικών επιπτώσεων των εμπορικών διαφορών και άλλων γεγονότων αποπαγκοσμιοποίησης θα πρέπει να λάβει υπόψη τις ενδογενείς συσταλτικές αντιδράσεις του χρηματοπιστωτικού τομέα.

*Διαβάστε το άρθρο στην αρχική του δημοσίευση εδώ.

Απόδοση-Επιμέλεια: Νικόλας Σαπουντζόγλου

Τι είδε ο οίκος και αναβάθμισε τις ελληνικές τράπεζες.

Θετικές οι προοπτικές στον τραπεζικό τομέα, προσοχή στους γεωπολιτικούς κινδύνους.

Με ψηφιακό εργαλείο αξιολόγησης επενδυτικών σχεδίων επιχειρεί το ΕΒΕΑ να σπάσει τον αποκλεισμό των μικρομεσαίων από τον τραπεζικό δανεισμό. Στο τραπέζι οι 120 δόσεις και η κατάργηση της προκαταβολής...

Το 2025 ήταν χρονιά εξαγορών και υποχρέωσε σε προσαρμογές στα δίκτυα των τραπεζών και τα δίκτυα αποκλειστικών και μη πρακτόρων.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη ρευστότητά.

Με σύσταση outperform τοποθετείται η NBG Securities για τις ελληνικές τράπεζες το 2026.

Οι τράπεζες Eurobank και Πειραιώς προετοιμάζονται για τη μακροπρόθεσμη δημιουργία χρηματοοικονομικών ομίλων.

To January Effect χτύπησε και φέτος την πόρτα των διεθνών αγορών και του Χρηματιστηρίου Αθηνών.

Επιταχυνόμενη χρήση των ψηφιακών καναλιών για άμεσα καταναλωτικά δάνεια, δείχνουν τα στοιχεία των τραπεζών- Δάνεια 440 εκατ. ευρώ για αγορά ΙΧ.

Το μικρό κόστος δανεισμού κάλυψε απώλειες από την μείωση των επιτοκίων και η πτώση των αποδόσεων ενίσχυσε τα τραπεζικά ομόλογα.

Διπλάσιο ΕΝΦΙΑ για κατοικίες που έχουν στο χαρτοφυλάκιο τους και παραμένουν κλειστές θα πληρώσουν τράπεζες και εταιρίες διαχείρισης κόκκινων δανείων.