Δευτέρα, 09-Φεβ-2026 00:06

Τι κρατά τον S&P 500 από τις 7.000 μονάδες

Του Jonathan Levin

Ο δείκτης S&P 500 βρίσκεται σε μια διελκυστίνδα. Από τη μία, οι εταιρείες ξεπερνούν σημαντικά τις εκτιμήσεις της αγοράς για τα κέρδη και αναμένεται να παρουσιάσουν εντυπωσιακή ανάπτυξη 12% αυτή τη σεζόν αποτελεσμάτων. Ωστόσο, η χαοτική πολιτική του Λευκού Οίκου και οι ανησυχίες για το μέλλον των εταιρειών software έρχονται να μειώσουν τον ενθουσιασμό για πολλές μετοχές που παλαιότερα παρουσίαζαν υψηλή ανάπτυξη.

Το αποτέλεσμα; Ο δείκτης δυσκολεύεται να σπάσει το φράγμα των 7.000 μονάδων από τότε που το πλησίασε για πρώτη φορά τον Οκτώβριο. Οι πλάγιες κινήσεις μοιάζουν περισσότερο με ελατήριο (ή ίσως με ωρολογιακή βόμβα). Στο άμεσο μέλλον, να αναμένετε περισσότερη μεταβλητότητα, όπως αυτή που βίωσαν οι επενδυτές αυτή την εβδομάδα, σε μια προσπάθεια εκτόνωσης της έντασης.

Στο δεύτερο έτος της προεδρίας του, ο Ντόναλντ Τραμπ έχει εντείνει την τάση του να προκαλεί εκπλήξεις με πολιτικές που κλονίζουν τις αγορές, συχνά μέσω δηλώσεων στα μέσα κοινωνικής δικτύωσης. Μεταξύ άλλων, το 2026 συνέλαβε τον ηγέτη της Βενεζουέλας, άφησε να εννοηθεί ότι θα αλλάξει το καθεστώς στο Ιράν, απείλησε να αυξήσει τους δασμούς και στη συνέχεια έκανε πίσω, επιτέθηκε στις εταιρείες πιστωτικών καρτών για τα επιτόκια, επέκρινε τους θεσμικούς επενδυτές για τον ρόλο τους στην αγορά κατοικιών και εξέδωσε προειδοποίηση προς τις αμυντικές εταιρείες που προβαίνουν σε επαναγορές μετοχών ή καταβάλλουν μερίσματα.

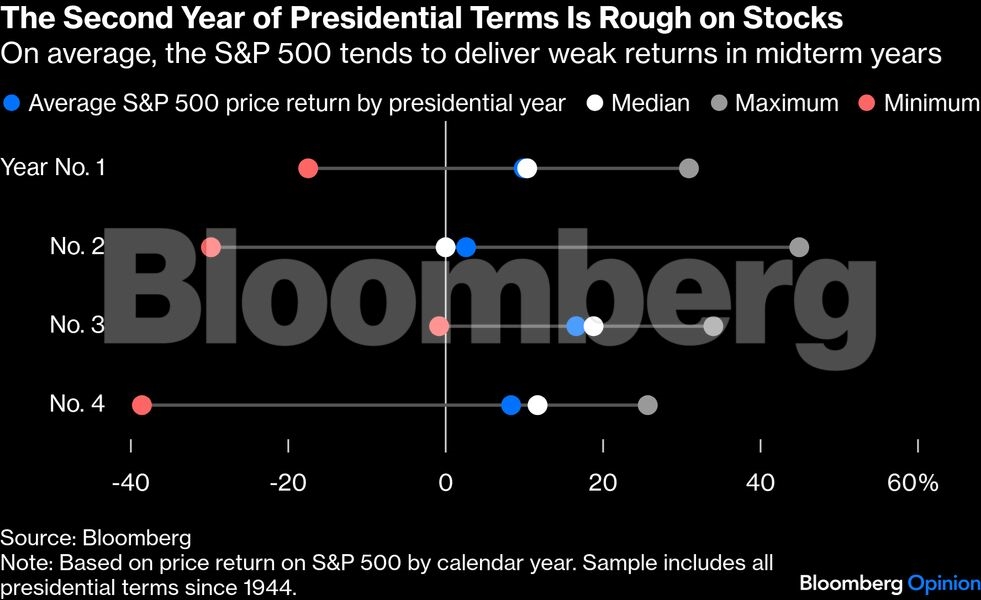

Κάποια από αυτά ήταν αναμενόμενα. Κατά μέσο όρο, το δεύτερο έτος της θητείας ενός προέδρου είναι συχνά το χειρότερο για τις αμερικανικές μετοχές: μετά τις μεγάλες υποσχέσεις του πρώτου έτους, οι traders τείνουν να μετριάζουν τον ενθουσιασμό τους, καθώς οι πρόεδροι στο δεύτερο έτος της θητείας τους, υπό την πίεση να βοηθήσουν τα κόμματά τους στις ενδιάμεσες εκλογές (midterms), εντείνουν μερικές φορές την λαϊκιστική ρητορική τους.

Ωστόσο, ο Τραμπ έχει ωθήσει αυτή την τάση στα άκρα. Το 2018, χρησιμοποίησε το δεύτερο έτος της πρώτης προεδρίας του για να κλιμακώσει τον εμπορικό πόλεμο με την Κίνα και να επιτεθεί στην Ομοσπονδιακή Τράπεζα (Federal Reserve). Φέτος, κάνει όλα αυτά και ακόμη περισσότερα. Εν τω μεταξύ, η υποψηφιότητα του Κέβιν Γουόρς, ενός "γερακιού" της νομισματικής πολιτικής που έχει δεσμευτεί να φέρει αλλαγές ως μελλοντικός πρόεδρος της Fed, δημιουργεί επιπλέον ερωτήματα σχετικά με τον τρόπο με τον οποίο θα λειτουργήσει η κεντρική τράπεζα των ΗΠΑ.

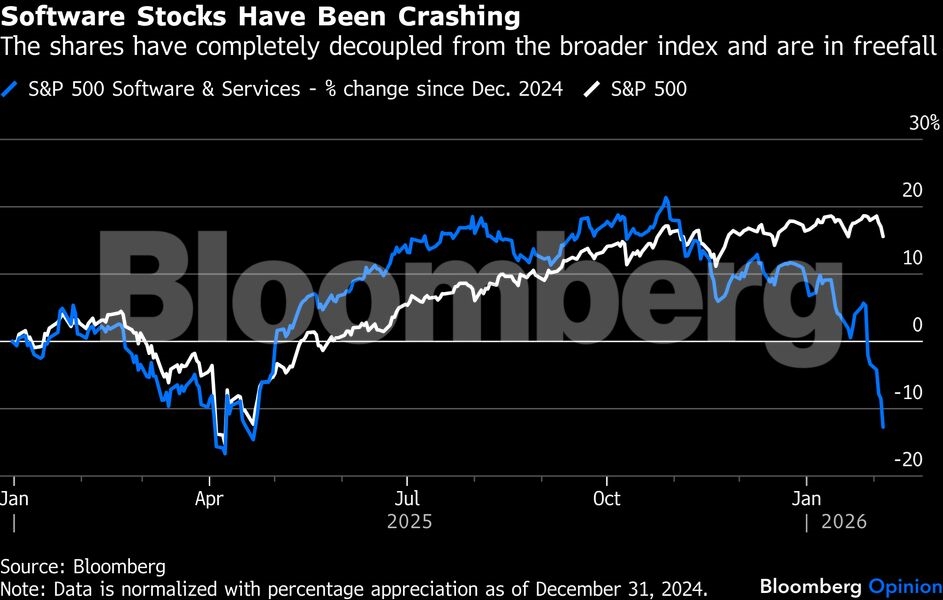

Παράλληλα, οι επενδυτές αρχίζουν να ανησυχούν για τις μετοχές των εταιρειών λογισμικού. Την τελευταία δεκαετία, οι εταιρείες λογισμικού για επιχειρήσεις (Enterprise Software) που λειτουργούν με συνδρομές θεωρούνταν οι "κότες με τα χρυσά αυγά" και, αρχικά, οι πιθανοί ωφελημένοι της επανάστασης της τεχνητής νοημοσύνης. Αυτό είχε ως αποτέλεσμα οι αποτιμήσεις τους να φτάσουν σε υπερβολικά υψηλά επίπεδα στα τέλη του 2025. Ωστόσο, οι πρόσφατες εξελίξεις έχουν οδηγήσει τους επενδυτές να εξετάζουν το ενδεχόμενο η τεχνητή νοημοσύνη να μπορεί τελικά να αντικαταστήσει ορισμένα προϊόντα λογισμικού - μια ιδέα που απέκτησε δυναμική αφότου η Anthropic PBC λάνσαρε ένα νέο εργαλείο αυτοματισμού μέσω AI.

Βραχυπρόθεσμα, είναι δύσκολο να βρούμε κάποια πραγματική αιτία πίσω από όλη αυτή την αναταραχή: οι αναλυτές εξακολουθούν να αναμένουν ότι τα κέρδη ανά μετοχή στον κλάδο του software και των υπηρεσιών θα αυξηθούν κατά περίπου 13% το 2026. Αυτό δεν εμπόδισε τους traders από το να προκαλέσουν πτώση 20% στον δείκτη S&P 500 Software & Services Industry Group φέτος (η υποχώρηση από τα υψηλά του Οκτωβρίου ανέρχεται πλέον στο 28%). Η ταχύτητα της κατάρρευσης θυμίζει άλλες περιπτώσεις sell-off που καθοδηγήθηκαν από "αφηγήματα" (narratives), συμπεριλαμβανομένων της κατάρρευσης στις περιφερειακές τράπεζες και στις εταιρείες επενδύσεων σε ακίνητα (REITs) το 2023. Και παρόλο που αυτές οι μετοχές έκτοτε ανέκαμψαν, τα απαισιόδοξα αφηγήματα τις κράτησαν στο "καθαρτήριο" των επενδυτών για το μεγαλύτερο μέρος ενός έτους.

Παρ' όλα αυτά, η εταιρική κερδοφορία των εισηγμένων του S&P 500 συνεχίζει να αναπτύσσεται, ενώ η επέκταση έχει διευρυνθεί. Οι εκτιμήσεις των αναλυτών που συμμετείχαν στην έρευνα του Bloomberg δείχνει ότι τα κέρδη ανά μετοχή θα αυξηθούν κατά περίπου 13% φέτος. Επιπλέον, 10 από τους 11 κλάδους αναμένεται να παρουσιάσουν αύξηση των κερδών κατά την περίοδο αυτή (με τον τομέα της ενέργειας να αποτελεί τη μόνη εξαίρεση). Αυτό θα σηματοδοτούσε την ευρύτερη αύξηση κερδοφορίας από το 2021. Με άλλα λόγια, δεν ισχύει πλέον ότι ο δείκτης στηρίζεται αποκλειστικά στις "Magnificent 7".

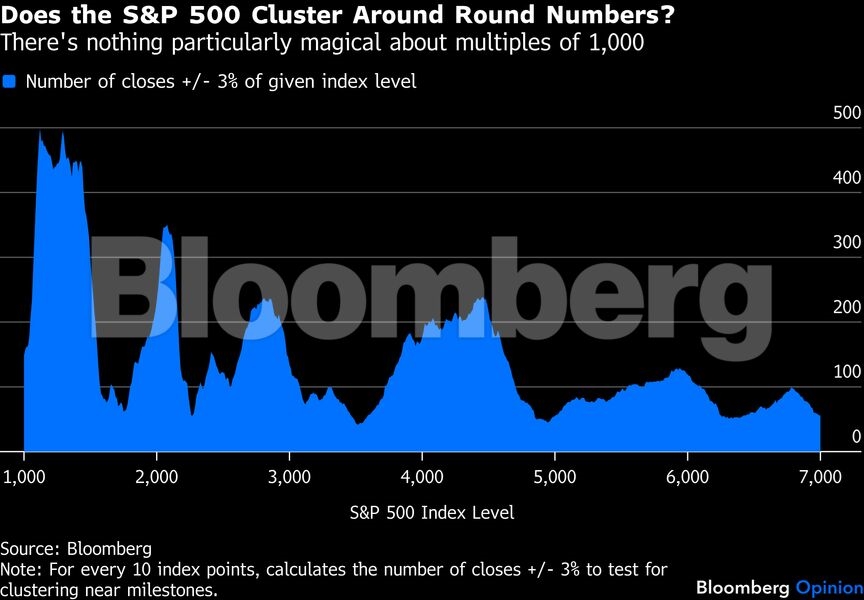

Όσον αφορά στα "ορόσημα" του S&P 500 (5.000, 6.000, 7.000 μονάδες κ.λπ.), δεν υπάρχει τίποτα το ιδιαίτερο σε αυτούς τους αριθμούς. Το μοναδικό επιχείρημα για να ασχοληθεί κανείς μαζί τους είναι ότι οι άλλοι φαίνεται να τους δίνουν σημασία. Ωστόσο, υπάρχουν ελάχιστα στοιχεία ιστορικά που να υποδηλώνουν ότι η δυναμική της αγοράς αλλάζει πραγματικά γύρω από αυτά τα επίπεδα. Στα στοιχεία από τον Ιανουάριο του 2000, δεν διακρίνω σαφή και επίμονα σημάδια συγκέντρωσης γύρω από στρογγυλούς αριθμούς.

Πού οδηγούμαστε, λοιπόν, από εδώ και πέρα με όλα αυτά τα αντικρουόμενα μηνύματα; Αν το 2018 αποτελεί ένα αξιοπρεπές μοντέλο αναφοράς, όσοι παρακολουθούν την αγορά θα θυμούνται ότι η χρονιά αυτή σημαδεύτηκε από δύο μεγάλες εξάρσεις μεταβλητότητας (τον Φεβρουάριο και ξανά τον Δεκέμβριο), και δεν θα με εξέπληττε να δω κάτι παρόμοιο και φέτος. Ωστόσο, σε αυτό το παράδειγμα, η μεγαλύτερη υποχώρηση άγγιξε το 20%, φτάνοντας οριακά στα επίπεδα μιας πτωτικής αγοράς, καθώς η οικονομία και η κερδοφορία συνέχισαν να αναπτύσσονται.

Τελικά, είναι δύσκολο για οποιοδήποτε sell-off να πάρει πολύ άσχημη τροπή όσο η καθαρή κερδοφορία των εταιρειών παραμένει άθικτη. Αυτό όμως δεν σημαίνει ότι το "τρενάκι του τρόμου" της δεύτερης θητείας Τραμπ δεν μπορεί να γίνει λίγο πιο τρελό.

Εκμηδενίζοντας ωστόσο τις ελεύθερες ταμειακές τους ροές και πιθανόν αυξάνοντας το χρέος τους.

Κέρδη πέριξ του 2% για S&P 500 και Nasdaq. Στο +8% η Nvidia.

Σε εβδομαδιαία βάση ο S&P 500 χάνει 2%, ο Nasdaq 4%, ενώ ο Dow παραμένει σχεδόν αμετάβλητος.

Οι τεχνολογικοί γίγαντες είδαν τις μετοχές τους να δέχονται πλήγμα, καθώς οι φόβοι για τις δαπάνες που υλοποιούνται στην Τεχνητή Νοημοσύνη πυροδότησαν sell-off.

Διευκρινίσεις για τον τρόπο εφαρμογής του ν. 5055/2023, που ενσωματώνει την ευρωπαϊκή Οδηγία για τις διασυνοριακές εταιρικές πράξεις.

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Απώλειες άνω του 1% και για τους τρεις κύριους δείκτες.

Για τρίτη συνεδρίαση σε αρνητικό έδαφος ο S&P 500.

Θετικά πρόσημα καθώς οι τιμές των πολύτιμων μετάλλων σταθεροποιούνται, μετά τις τελευταίες ρευστοποιήσεις.

Παρά το χαοτικό ξεκίνημα του 2026, οι μετοχές κατάφεραν να αποφύγουν τον γεωπολιτικό θόρυβο και την αστάθεια.

Ισχυρή άνοδο της τάξης του 10% αναμένει η UBS ότι θα καταγράψουν οι παγκόσμιες μετοχές μέχρι το τέλος του έτους, ενώ συστήνει στους επενδυτές που έχουν συγκεντρώσει θέσεις στις ΗΠΑ να επωφεληθούν από...