Τρίτη, 13-Ιαν-2026 14:00

Deutsche Bank: Θετικό το story των αγορών και το 2026, αλλά η πιθανότητα διορθώσεων είναι αυξημένη

Της Ελευθερίας Κούρταλη

Θετική για τις μετοχές παραμένει η Deutsche Bank λόγω ενός ισχυρού οικονομικού περιβάλλοντος και της πιθανής βελτίωσης της αύξησης των κερδών. Αναμένει ότι το νομοσχέδιο των ΗΠΑ "Big Beautiful Bill" θα τονώσει σημαντικά τις κεφαλαιακές δαπάνες στις ΗΠΑ το πρώτο τρίμηνο και εκτιμά ότι οι κεφαλαιακές δαπάνες θα αυξηθούν και εκτός των εταιρειών που δραστηριοποιούνται στην τεχνητή νοημοσύνη (AI hyperscaling).

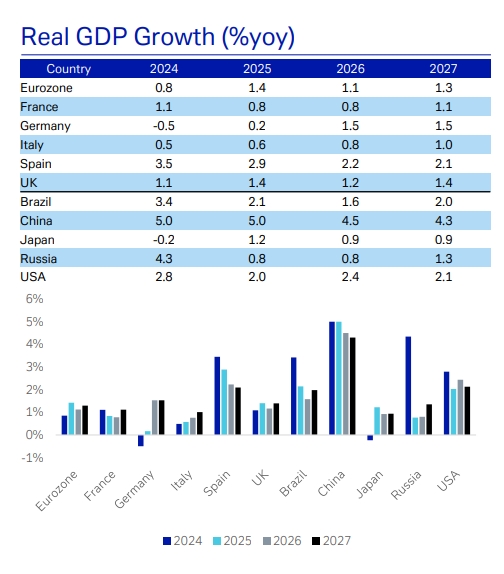

Παράλληλα, η γερμανική τράπεζα αναμένει ότι οι ευρωπαϊκές μετοχές θα επωφεληθούν από την ανάπτυξη στο εξωτερικό, αλλά και από τη βελτίωση της ανάπτυξης εντός της Ευρώπης, η οποία έχει σταθερά ξεπεράσει τις προβλέψεις το 2025. Με την επιτέλους έναρξη της δημοσιονομικής επέκτασης της Γερμανίας, η ανάπτυξη θα συνεχίσει να ξεπερνά τις εκτιμήσεις, όπως τονίζει.

Παρά την πρόσφατη άνοδο και την αυξανόμενη αισιοδοξία, η τοποθέτηση στις μετοχές εξακολουθεί να είναι ελαφρώς υπερβάλλουσα. Όσον αφορά τα κέρδη, οι προβλέψεις για την περίοδο ανακοινώσεων του τέταρτου τριμήνου του 2025 φαίνονται για άλλη μια φορά πολύ συντηρητικές. Η αγορά αναμένει ότι τα κέρδη θα μειωθούν διαδοχικά κατά 10% στην Ευρώπη και 2% στις ΗΠΑ. Αυτό φαίνεται απίθανο, όπως επισημαίνει η Deutsche Bank, δεδομένου ότι οι δείκτες οικονομικής ανάπτυξης παρέμειναν ισχυροί το τέταρτο τρίμηνο. Συνεπώς, αναμένει άλλη μια αύξηση 5% στα κέρδη. Σε σχετικούς όρους, ο ετήσιος ρυθμός μεταβολής της ισοτιμίας ευρώ/δολαρίου έφτασε το 9% το τέταρτο τρίμηνο, γεγονός που υποστηρίξει ελαφρώς υψηλότερες αυξήσεις κερδών στις ΗΠΑ σε σύγκριση με την Ευρώπη.

Η Deutsche Bank αναμένει ότι οι αποδόσεις των μακροπρόθεσμων ομολόγων του αμερικανικού δημοσίου θα παραμείνουν υψηλές ή ενδεχομένως θα κινηθούν υψηλότερα. Ενώ τα τρέχοντα επίπεδα δεν είναι ιδιαίτερα "επικίνδυνα", η αύξηση των επιτοκίων λόγω υψηλότερου πληθωρισμού ή/και ανησυχιών για το έλλειμμα των ΗΠΑ χωρίς περαιτέρω επιτάχυνση της οικονομικής ανάπτυξης θα έθετε υπό αμφισβήτηση τα χαμηλά ασφάλιστρα κινδύνου μετοχών για περιοχές και τομείς με υψηλό P/E.

Ένας άλλος κίνδυνος, όπως προσθέτει η γερμανική τράπεζα, είναι ο αυξανόμενος αριθμός ανακοινωθέντων παρεμβάσεων στην αγορά από την κυβέρνηση των ΗΠΑ. Μόλις την περασμένη εβδομάδα, ανακοινώθηκαν παρεμβάσεις στα επιτόκια πιστωτικών καρτών, στα επιτόκια στεγαστικών δανείων, στις θεσμικές επενδύσεις σε ακίνητα και στις κεφαλαιακές στρατηγικές των αμυντικών εταιρειών.

Τέλος, αναμένει ότι οι ανησυχίες σχετικά τις κεφαλαιουχικές δαπάνες της τεχνητής νοημοσύνης καθώς και οι ανησυχίες για την ιδιωτική πίστωση, θα επανεμφανιστούν αλλά θα εξασθενίσουν κατά τη διάρκεια του 2026.

Κανένας από τους προαναφερθέντες κινδύνους δεν φαίνεται άμεσος, τονίζει η D.B., αλλά το άθροισμα των κινδύνων αυξάνει την πιθανότητα βραχυπρόθεσμων διορθώσεων το 2026.

Η Deutsche Bank κλείνει την τακτική της προτίμηση για τις ευρωπαϊκές έναντι των αμερικανικών μετοχών μετά από μια ακόμη αξιοπρεπή υπεραπόδοση τους τελευταίους μήνες. Όπως αναφέρθηκε παραπάνω, αναμένει ότι το χάσμα αύξησης της κερδοφορίας των εταιρειών των ΗΠΑ έναντι των ευρωπαϊκών εταιρειών θα διευρυνθεί προσωρινά υπέρ των αμερικανικών μετοχών. Το ίδιο είναι πιθανό να ισχύει και για το χάσμα οικονομικής ανάπτυξης μεταξύ των δύο περιοχών, λόγω της τεράστιας ώθησης για ανάπτυξη στις ΗΠΑ από τον "Big Beautiful Bill".

Από την άλλη πλευρά ωστόσο, όλοι οι προαναφερθέντες κίνδυνοι αγοράς σχετίζονται περισσότερο με τις αμερικανικές παρά με τις ευρωπαϊκές αγορές, τονίζει η Deutsche Bank. Όπως έχει επισημάνει επανειλημμένα, οι ρευστοποιήσεις ήταν πιο έντονες στις αμερικανικές σε σύγκριση με τις ευρωπαϊκές μετοχές τα τελευταία χρόνια. Αναμένει ότι αυτή η τάση θα συνεχιστεί και οι επενδυτές θα διαφοροποιηθούν όλο και περισσότερο από τις αμερικανικές μετοχές σε άλλες περιοχές, με τις ευρωπαϊκές μετοχές να βρίσκονται στην κορυφή της λίστας. Λόγω της δυνητικά υψηλότερης ανάπτυξης αλλά και του υψηλότερου κινδύνου στις αμερικανικές μετοχές, "γυρίζει" τη στάση της σε ουδέτερη και πάλι αλλά διατηρούμε μια σαφή προτίμηση για τις ευρωπαϊκές μετοχές από την άποψη του προφίλ κινδύνου-απόδοσης.

Η προτιμώμενη αγορά της Deutsche Bank για φέτος είναι αυτή των γερμανικών μετοχών καθώς εκτιμά πως θα συνεχίσουν να έχουν καλύτερες επιδόσεις από τις μετοχές των περισσότερων άλλων αγορών. Αναμένει ότι το κλίμα για τις γερμανικές μετοχές θα μετατραπεί από απογοήτευση σε αισιοδοξία. Τα οικονομικά στοιχεία της περασμένης εβδομάδας παρέχουν τις πρώτες ενδείξεις ανάκαμψης του κλίματος και της πραγματικής δραστηριότητας στη Γερμανία. Ο γερμανικός δείκτης PMI για τις κατασκευές ήταν ο υψηλότερος των τελευταίων 45 μηνών, η εισαγωγή παραγγελιών στον κατασκευαστικό κλάδο αυξήθηκε με τον υψηλότερο ετήσιο ρυθμό από το 2011 (εκτός Covid) και η βιομηχανική παραγωγή επιτέλους ανακάμπτει.

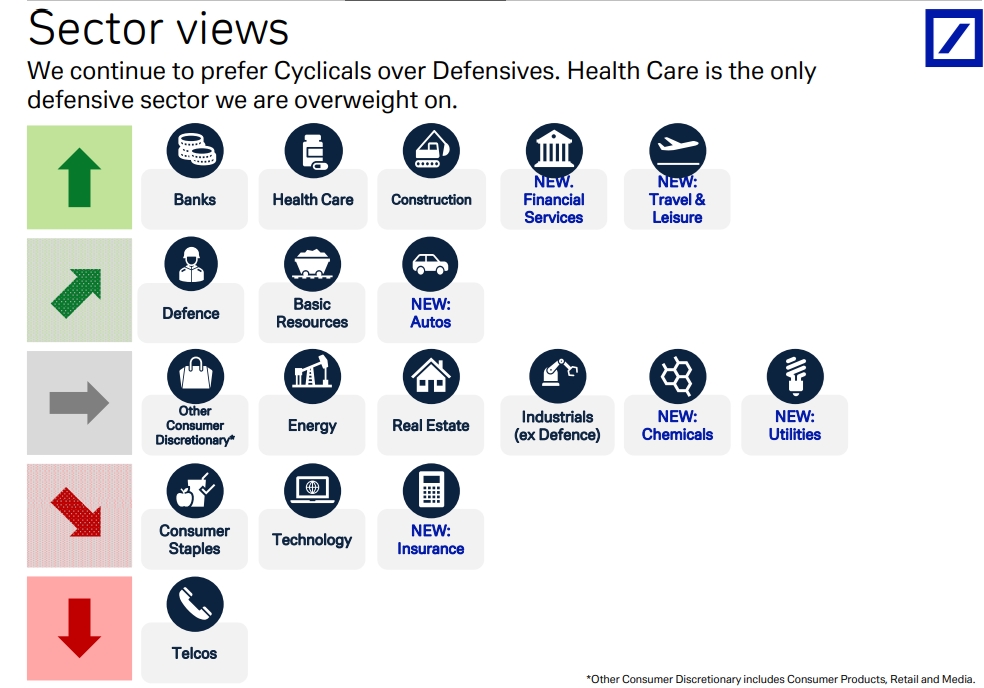

Όσον αφορά τους κλάδους στην Ευρώπη, η γερμανική τράπεζα επισημαίνει πως ενώ σχεδόν όλοι έχουν σημειώσει θετική απόδοση τους τελευταίους μήνες, η απόκλιση στην απόδοση ήταν ακραία. Από τον Σεπτέμβριο, ορισμένοι από τους προτιμώμενους κλάδους της έχουν σημειώσει απότομη άνοδο. Οι βασικοί πόροι έχουν αυξηθεί κατά 38%, οι τράπεζες κατά 21% και ακόμη και η υγειονομική περίθαλψη έχει ξεπεράσει σε απόδοση τον STOXX 600 παρά τον αμυντικό της "χαρακτήρα".

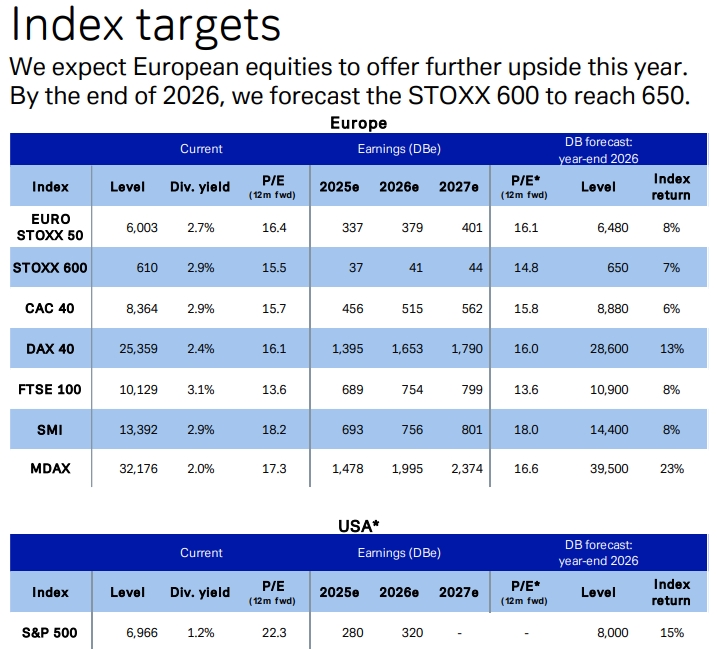

Σύμφωνα με τις εκτιμήσεις της Deutsche Bank, ο γερμανικός MDAX θα καταγράψει ράλι 23% φέτος, ο DAX 40 θα αυξηθεί κατά 13%, ο S&P 500 κατά 15%, οι Euro Stoxx 50, FTSE 100 Και SMI θα καταγράψουν άνοδο 8%, ο Stoxx 600 7% και ο CAC 40 6%.

Από την άλλη πλευρά, ορισμένοι από τους underweight κλάδους έχουν μείνει σημαντικά πίσω. Οι τηλεπικοινωνιακές εταιρείες (underweight) έχουν υποαποδώσει έναντι του STOXX κατά 10% και των καταναλωτικών αγαθών κατά 12%.

Παρόλο που ορισμένοι από τους λόγους για τις κλαδικές προτιμήσεις της D.B. φαίνεται να έχουν προεξοφληθεί, αναμένει ότι η επερχόμενη περίοδος ανακοινώσεων οικονομικών αποτελεσμάτων των εταιρειών θα υποστηρίξει τις τρέχουσες τάσεις.

Εντωμεταξύ, η γερμανική τράπεζα προσαρμόζει τις προτιμήσεις της για άλλους κλάδους. Στον τομέα των Χρηματοοικονομικών, προτιμά τις Χρηματοοικονομικές Υπηρεσίες (Διαχειριστές Περιουσιακών Στοιχείων και Χρηματιστήρια) και τις Τράπεζες έναντι των Ασφαλειών. Δεδομένης της εποικοδομητικής της άποψης για την αγορά, αναμένει ότι οι αμυντικοί κλάδοι, όπως οι Ασφάλειες, οι οποίοι έχουν φτάσει σε ιστορικά υψηλά τόσο στις τιμές των μετοχών όσο και στις αποτιμήσεις, θα παρουσιάσουν σχετικά χαμηλές επιδόσεις. Αναβαθμίζει τις Χρηματοοικονομικές Υπηρεσίες σε overweight λόγω του θετικού περιβάλλοντος της χρηματιστηριακής αγοράς, των σχετικά ελκυστικών αποτιμήσεων και των μη απαιτητικών προσδοκιών για την κερδοφορία.

Παράλληλα, η Deutsche Bank προσθέτει τον κλάδο των Ταξιδιών και της Αναψυχής και Αυτοκίνητα στη λίστα των buys. Ο κλάδος Ταξίδια & Αναψυχή διαπραγματεύεται φθηνά παρά την ισχυρή παγκόσμια ζήτηση για ταξίδια και τις αυξανόμενες τιμές των αεροπορικών εισιτηρίων. Αναμένει βελτίωση του κλίματος στον κλάδο των Αυτοκινήτων, λόγω της κυκλοφορίας νέων μοντέλων και της εξαιρετικά χαμηλής τοποθέτησης από επενδυτές που έχουν μόνο μακροπρόθεσμες θέσεις. Η χαλάρωση των κανονισμών όσον αφορά τους κινητήρες καύσης και τα νέα κίνητρα πωλήσεων θα μπορούσαν να παράσχουν περαιτέρω στήριξη στον τομέα. Ενώ οι μακροπρόθεσμες διαρθρωτικές προκλήσεις και οι ανησυχίες για την ανταγωνιστικότητα παραμένουν, βλέπει βραχυπρόθεσμες δυνατότητες ανόδου για τον κλάδο.

Πέφτει 300 μονάδες ο Dow Jones. Στο επίκεντρο ξανά τα στοιχήματα για τα επιτόκια της Fed.

Η bull market θα συνεχιστεί το 2026 με άνοδο 10% για τις παγκόσμιες μετοχές, ενώ η αύξηση των κερδών ανά μετοχή θα επιταχυνθεί στο +14% φέτος εκτιμά η Citigroup.

Σε κόκκινο έδαφος ξεκινούν την εβδομάδα τα ευρωπαϊκά χρηματιστήρια.

Οι επενδυτές παρακολουθούν στενά τις εξελίξεις στο Ιράν.

Εισροές κεφαλαίων και επενδυτικό ενδιαφέρον για τις ελληνικές τράπεζες καταγράφεται ήδη από την αρχή της χρονιάς.

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

"Άλμα" 8% για τη μετοχή της Glencore με φόντο τις συνομιλίες για εξαγορά από την Rio Tinto.

Οι ελληνικές και κυπριακές τράπεζες σημείωσαν ισχυρές αποδόσεις, ξεπερνώντας σταθερά τις προσδοκίες, αναφέρει σε ανάλυση της.

Ανακάμπτει το πετρέλαιο μετά τη χθεσινή βουτιά.

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.