Τρίτη, 30-Δεκ-2025 00:05

Wall Street: Bullish για τις μετοχές το 2026 - Ας υποθέσουμε ότι κάνει λάθος

Του Jonathan Levin

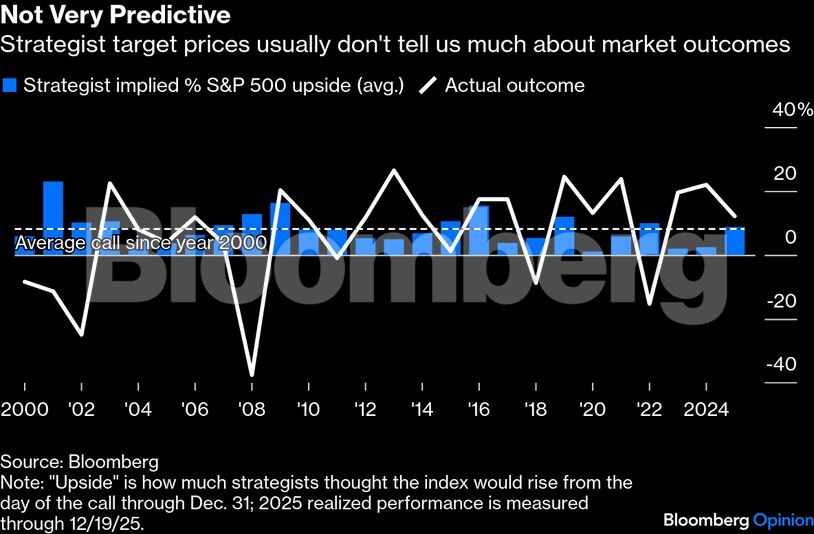

Ήρθε και πάλι η εποχή των προβλέψεων στη Wall Street – η εποχή που οι στρατηγικοί αναλυτές αναλαμβάνουν το αδύνατο έργο να προβλέψουν πού θα κλείσει ο δείκτης S&P 500 το επόμενο ημερολογιακό έτος. Αυτή τη φορά, οι αναλυτές βλέπουν μια σχετικά αισιόδοξη αύξηση 11% για τους επόμενους 12 μήνες, αλλά το να βασίσει κανείς την επενδυτική του στρατηγική σε αυτή την εκτίμηση είναι περίπου τόσο χρήσιμο όσο το να συμβουλευτεί ένα fortune cookie, όπως δείχνει η ετήσια αξιολόγηση των αναλυτών.

Με τις αποτιμήσεις να είναι ήδη υψηλές, οι επενδυτές πρέπει να αποφύγουν την υπερβολή και τον εφησυχασμό.

Για να είμαστε δίκαιοι, οι στρατηγικοί αναλυτές βασίζονται σε ένα έτος που ήταν σαφώς λιγότερο τρομερό από το συνηθισμένο. Πέρυσι τέτοια εποχή, ο μέσος αναλυτής προέβλεπε ότι ο S&P 500 θα έκλεινε το 2025 στις 6.614 μονάδες (αύξηση 9% από την ημερομηνία πρόβλεψης). Στην πραγματικότητα, ο δείκτης αναμένεται να ξεπεράσει αυτό το επίπεδο κατά περίπου 3 ποσοστιαίες μονάδες - ένα κατά τ’άλλα αποδεκτό περιθώριο στο γενικότερο πλαίσιο, λαμβάνοντας υπόψη ότι η συναίνεση των στρατηγικών αναλυτών είχε αποκλίνει κατά διψήφια ποσοστά επί οκτώ συνεχόμενα έτη. Είναι πιθανό οι προγνώσεις να γίνονται πιο σαφείς στο τρίτο έτος μιας bull αγοράς, αλλά η πιο πιθανή εξήγηση είναι ότι οι στρατηγικοί αναλυτές απλά είχαν την τύχη με το μέρος τους.

Το απογοητευτικό ιστορικό καταδεικνύει δύο σκληρές πραγματικότητες σχετικά με αυτή την παράξενη παράδοση της Wall Street. Πρώτον, ζητάμε από τους αναλυτές να κάνουν το αδύνατο. Σε μια αγορά που διαμορφώνεται από άγνωστες παγκόσμιες δυνάμεις (πόλεμοι, εμπορικές συγκρούσεις κ.λπ.) και μεγάλες καινοτομίες (τεχνητή νοημοσύνη, θαυματουργά φάρμακα για την απώλεια βάρους κ.λπ.), είναι απλά αδύνατο για οποιονδήποτε να γνωρίζει με ακρίβεια πού θα βρίσκεται ο δείκτης σε 12 μήνες. Θα χρειαζόταν τεράστια ικανότητα και μεγάλη τύχη για να μαντέψει κανείς πού θα βρίσκονται τα κέρδη σε αυτό το διάστημα, αλλά η ευμετάβλητη φύση της αγοράς περιπλέκει ακόμη περισσότερο την άσκηση.

Δεύτερον, η σημερινή αγορά έχει γίνει τόσο ανισόρροπη που περίπου πέντε μετοχές καθορίζουν πλέον το 50% των αποδόσεων του δείκτη. Η δημιουργία ενός βιώσιμου μοντέλου απαιτεί σαφείς υποθέσεις σχετικά με τις συγκεκριμένες πορείες των κερδών εταιρειών όπως η Nvidia, η Apple, η Alphabet, η Microsoft και η Broadcom. Τέτοιου είδους ανάλυση δεν αποτελεί βασική αρμοδιότητα των αναλυτών της αγοράς σε μακροοικονομικό επίπεδο.

Τι μπορούμε λοιπόν να συμπεράνουμε για το 2026;

Είναι μια χρονιά με εξαιρετικά ευρύ φάσμα πιθανών αποτελεσμάτων, και η ανοδική τάση που υπονοούν οι στρατηγικοί αναλυτές δεν ανταποκρίνεται καθόλου στις λεπτές αποχρώσεις και την αβεβαιότητα. Ακόμη και η διαφορά περίπου 16% μεταξύ της χαμηλότερης (7.000) και της υψηλότερης (8.100) εκτίμησης στην κύρια έρευνα στρατηγικών αναλυτών του Bloomberg φαίνεται υπερβολικά μικρή και αντανακλά επικίνδυνο εφησυχασμό. Η διαφορά μεταξύ του υψηλότερου και του χαμηλότερου επιπέδου ήταν η μικρότερη τουλάχιστον από το 2018, αν και η έρευνα δεν περιλαμβάνει τον Chief Global Strategist της BCA Research, Peter Berezin, ο οποίος είναι - από όσο γνωρίζω - ο πιο απαισιόδοξος (bear) μεταξύ των αναλυτών φέτος.

Η bearish πρόβλεψη ξεκινά με την απλή παρατήρηση ότι ο δείκτης S&P 500 Shiller P/E βρίσκεται στο υψηλότερο επίπεδό του από την εποχή της φούσκας των dot-com, υποστηριζόμενος από τον ευρύ ενθουσιασμό για την τεχνητή νοημοσύνη.

Ο Berezin της BCA, ο οποίος έχει θέσει ως στόχο για τον S&P τις 5.280, προβλέπει ότι ένα "AI reality check" θα μπορούσε να προκαλέσει πτώση των μετοχών και, στη συνέχεια, να οδηγήσει τις ΗΠΑ σε ύφεση. Εξάλλου, αυτή η οικονομία έχει στηριχθεί, αφενός, στις κεφαλαιουχικές δαπάνες για την τεχνητή νοημοσύνη και, αφετέρου, στο "φαινόμενο του πλούτου" (wealth effect) που προκάλεσε η άνοδος της χρηματιστηριακής αγοράς. Προσθέτοντας στις εγγενείς ευπάθειες της οικονομίας, ο Berezin σημειώνει ότι η αγορά εργασίας ήδη παρουσιάζει ρωγμές και ότι ολόκληρο το οικοδόμημα θα μπορούσε να καταρρεύσει αν οι οικονομικοί παράγοντες αρχίσουν να αμφισβητούν το αφήγημα της τεχνητής νοημοσύνης.

Ο Berezin συνέταξε (για άλλη μια φορά) τις προοπτικές για το τρέχον έτος σε μορφή επιστολής από το μέλλον. Ακολουθεί η περιγραφή του (η έμφαση δική μου):

Η ύφεση του 2001 ήταν περισσότερο αποτέλεσμα της κατάρρευσης της χρηματιστηριακής αγοράς παρά αιτία αυτής. Η οικονομική ύφεση που ξεκίνησε προς το τέλος του 2026 ακολούθησε το ίδιο σενάριο. Η πτώση των τιμών των μετοχών προκάλεσε την αντιστροφή του φαινομένου του πλούτου...

Για να είμαστε σαφείς, ο Berezin ήταν επίσης ο πιο απαισιόδοξος "μάντης" της αγοράς το 2025, και αυτό δεν του βγήκε σε καλό. Πίστευε λανθασμένα ότι οι ΗΠΑ θα έμπαιναν σε ύφεση, πιθανώς λόγω των εμπορικών πολιτικών του Donald Trump ή, ίσως, λόγω μιας "εξέγερσης της αγοράς ομολόγων" που θα προκαλούσαν οι ανησυχίες για το δημοσιονομικό έλλειμμα. Και ενώ ήταν σημαντικοί παράγοντες βραχυπρόθεσμης μεταβλητότητας της αγοράς, δεν κατάφεραν να εκτροχιάσουν την αγορά ή την οικονομία. Παρόλα αυτά, θαυμάζω την τόλμη του Berezin και χαίρομαι που υπάρχει κάποιος που επισημαίνει τους πτωτικούς κινδύνους.

Στο άλλο άκρο, η bullish πορεία της αγοράς εξαρτάται από τη συνέχεια. Ο S&P 500 βρίσκεται σε τροχιά για αύξηση περίπου 12% στα κέρδη ανά μετοχή φέτος, και θα αρκούσε μόνο η παράταση της υπάρχουσας τάσης για να αποφέρει ο δείκτης διψήφιες αποδόσεις και το 2026. Τα δημοσιονομικά κίνητρα από το φορολογικό νομοσχέδιο των Ρεπουμπλικανών θα μπορούσαν να οδηγήσουν σε μια μικρή επιτάχυνση της οικονομικής ανάπτυξης το επόμενο έτος, ενώ τα κέρδη από την έκρηξη των κέντρων δεδομένων (data centers) της τεχνητής νοημοσύνης θα μπορούσαν να εξαπλωθούν περαιτέρω σε μη τεχνολογικούς τομείς, όπως η βιομηχανία.

Ο John Stoltzfus, επικεφαλής αναλυτής επενδύσεων της Oppenheimer Asset Management, αιτιολογεί ως εξής τον στόχο του για τον S&P 500 (8.100), τον υψηλότερο στην έρευνα του Bloomberg (η έμφαση δική μου):

Στον πυρήνα του τι μας περιμένει για την επίτευξη του στόχου μας για το 2026 βρίσκονται η νομισματική πολιτική, η δημοσιονομική πολιτική και η συνεχιζόμενη πρόοδος της καινοτομίας και της αύξησης των εταιρικών κερδών, τα οποία έχουν υποστηρίξει τις τιμές των μετοχών και είναι καθοριστικά για την αύξηση των κερδών και των εσόδων κατά το επόμενο έτος.

Ο Stoltzfus έχει δείξει σωστή αισιοδοξία τα τελευταία τρία χρόνια και θα ήταν εύκολο να τον θεωρήσουμε έναν αναλυτή με "καλό μάτι". Ωστόσο, ο στόχος του για το 2022 αποδείχθηκε τελικά κατά 39% υπερβολικά αισιόδοξος, όταν οι μετοχές έπεσαν σε bear market - η χειρότερη αστοχία εκείνης της χρονιάς.

Σε κάθε περίπτωση, η αισιόδοξη κοινή γνώμη της Wall Street κρύβει ένα outlook με μεγάλο αριθμό πιθανών κινδύνων, και ο εφησυχασμός είναι ο μεγαλύτερος κίνδυνος. Είναι εύκολο να συμφωνείς με την κοινή γνώμη: όταν έχεις δίκιο, μπορείς να πάρεις όλα τα εύσημα, όταν έχεις άδικο, μπορείς να υποστηρίξεις ότι όλοι οι άλλοι είχαν επίσης άδικο. Εάν πάρεις το ρίσκο, μπορεί τελικά να απολυθείς σε αυτόν τον κλάδο.

Αν η συναίνεση είναι σωστή, το 2026 θα είναι μια βαρετή χρονιά, και το γενικό κλίμα δεν μοιάζει με μια κατάσταση που θα οδηγήσει σε βαρεμάρα. Και γι' αυτό δεν θα απέκλεια το ενδεχόμενο να καταλήξει να είναι μια χρονιά τύπου Berezin.

Απόδοση - Επιμέλεια: Λυδία Ρουμποπούλου

Οι επενδυτές αξιολογούν τα θετικά στοιχεία για την απασχόληση, αναμένοντας τον CPI.

Η επιθυμία για διαφοροποίηση στην αγορά μετοχών αυξάνει την ελκυστικότητα της "παλιάς οικονομίας".

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Τα ισχυρά μάκρο ήλθαν να μεταβάλουν τα στοιχήματα για μειώσεις επιτοκίων.

Η προσοχή των επενδυτών στράφηκε στα τελευταία εταιρικά αποτελέσματα.

Ανεβαίνουν οι αποδόσεις των ομολόγων, καθώς τα νέα μάκρο μεταβάλλουν τα στοιχήματα για μειώσεις επιτοκίων.

Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Τις ευκαιρίες και τις προκλήσεις για τις αγορές και τις οικονομίες εν μεσώ του διαρκώς μεταβαλλόμενου παγκόσμιου περιβάλλοντος ανέλυσαν σε roundtable που διοργανώθηκε στην Αθήνα, υψηλόβαθμα στελέχη...

Πτωτικές τάσεις καταγράφονται στην πλειονότητα των ευρωπαϊκών χρηματιστηρίων.

Σε ιστορικά υψηλά και ο Topix. Άλμα 10% για τη μετοχή της Softbank.

Οι αγορές μετοχών πέρασαν μια δύσκολη εβδομάδα, η οποία χαρακτηρίστηκε από έντονη μεταβλητότητα και αύξηση των ανησυχιών που σχετίζονται με την Τεχνητή Νοημοσύνη.