Τετάρτη, 07-Δεκ-2022 00:05

Τι υποδηλώνει η αντεστραμμένη καμπύλη αποδόσεων για την ύφεση που έρχεται

Του Aaron Brown

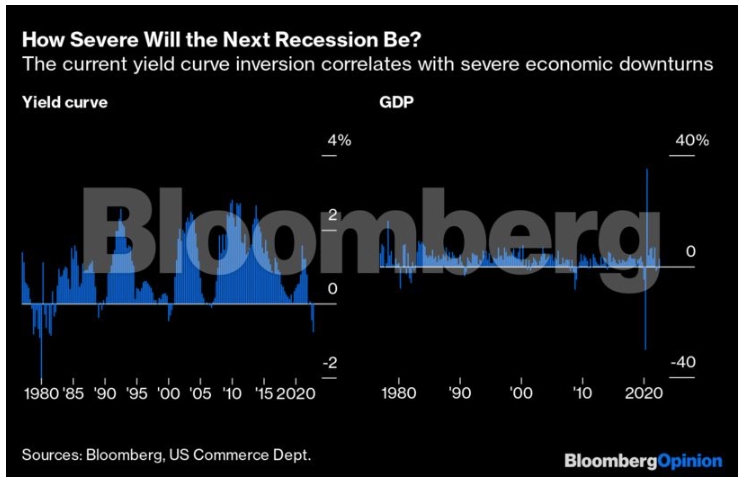

Μια αντιστροφή της καμπύλης αποδόσεων, όταν δηλαδή οι αποδόσεις των 2ετών κρατικών ομολόγων των ΗΠΑ αυξάνονται πάνω από εκείνες των 10ετών, έχει προηγηθεί κάθε ύφεσης από τη δεκαετία του 1960 μέχρι σήμερα. Η πρώτη σαφής αναστροφή σε 15 χρόνια συνέβη τον Ιούλιο του 2022, αν και υπήρξαν σύντομες και ρηχές ανατροπές τον Αύγουστο του 2019 και τον Απρίλιο του 2022.

Όλα αυτά είναι παλιά νέα. Εκείνο που συνέβη από τον Ιούλιο είναι ότι η αντιστροφή, σε αντίθεση με όλες τις άλλες από τις αρχές της δεκαετίας του 1980, έχει γίνει βαθύτερη, έτσι ώστε η απόδοση του 2ετούς ομολόγου να είναι πλέον σχεδόν 80 μονάδες βάσης, ή 0,8 ποσοστιαίες μονάδες υψηλότερη από την απόδοση του 10ετούς.

Αυτή η αναστροφή ξεπερνιέται μονάχα από εκείνες από το 1978 έως το 1982, όταν ο πρόεδρος της Federal Reserve, Paul Volcker, εκτίνασσε τα επιτόκια αναφοράς σε διψήφια επίπεδα προκειμένου να αντιστρέψει τον υψηλό πληθωρισμό, με κόστος δύο μακροχρόνιες και βαθιές υφέσεις. Οι επενδυτές αναρωτιούνται φυσικά: μήπως η επόμενη ύφεση θα είναι μεγαλύτερη και βαθύτερη από οποιαδήποτε άλλη τα προηγούμενα 40 χρόνια;

Για να απαντήσουμε στην ερώτηση, πρέπει να ξεκινήσουμε διακρίνοντας τις νομισματικές αντιστροφές από τις αντιστροφές της πραγματικής οικονομίας. Οι νομισματικές αντιστροφές είναι αποτέλεσμα των αυξήσεων επιτοκίων εκ μέρους της Fed. Αυτά αυξάνουν το κόστος του βραχυπρόθεσμου δανεισμού, αλλά και μειώνουν το αναμενόμενο ποσοστό του μελλοντικού πληθωρισμού, κάτι που μπορεί να μειώσει τις μακροπρόθεσμες αποδόσεις. Η επακόλουθη ύφεση προκαλείται από τη σύσφιξη της Fed και η αναστροφή είναι μονάχα ένα σημάδι αυτής της σύσφιξης.

Οι αντιστροφές πραγματικής οικονομίας είναι πιο περίπλοκες. Αντικατοπτρίζουν την άποψη της αγοράς ότι θα υπάρξει ύφεση. Σε περιόδους ύφεσης, οι καταναλωτές και οι εταιρείες προσπαθούν να μειώνουν το χρέος αντί να αναλαμβάνουν νέες υποχρεώσεις. Ωστόσο, ορισμένοι καταναλωτές αναγκάζονται να δανείζονται για να τα βγάλουν πέρα, ενώ ορισμένες εταιρείες αναγκάζονται να δανειστούν για να χρηματοδοτήσουν αποθέματα τα οποία δεν μπορούν να πωληθούν και να καλύψουν βραχυπρόθεσμους λογαριασμούς.

Οι επενδυτές προτιμούν να δανείζουν σε οντότητες που δεν χρειάζονται χρήματα, επομένως χρεώνουν υψηλά επιτόκια γι’ αυτά τα ασταθή βραχυπρόθεσμα δάνεια.

Ταυτόχρονα, υπάρχουν λίγες καλές επενδύσεις σε περιβάλλον ύφεσης. Οι επενδυτές γενικά αφαιρούν χρήματα από μετοχές και άλλες ριψοκίνδυνες επενδύσεις και είναι πρόθυμοι να δεχτούν χαμηλές αποδόσεις σε ασφαλείς, μακροπρόθεσμες επενδύσεις σταθερού εισοδήματος. Υπάρχει όμως μικρή ζήτηση για μακροπρόθεσμα κεφάλαια, επειδή οι επιχειρήσεις δεν επεκτείνονται και οι άνθρωποι δεν αγοράζουν σπίτια επιθετικά. Πολλοί πρόθυμοι δανειστές και λίγοι μακροπρόθεσμοι δανειολήπτες οδηγούν τα μακροπρόθεσμα επιτόκια χαμηλότερα.

Φυσικά, η πραγματική οικονομία είναι πιο περίπλοκη από αυτές τις απλές ιστορίες - και υπάρχουν πολλές "αποχρώσεις" στις αντιστροφές και γενικότερα στην οικονομία. Το βασικό σημείο για το σήμερα είναι ότι και οι δύο αυτοί μηχανισμοί είναι αυτοπεριοριζόμενοι, γι' αυτό και οι αναστροφές είναι συνήθως ήπιες. Σε μια νομισματική αντιστροφή, οι άνθρωποι αναμένουν ότι η Fed θα μειώσει τελικά τα επιτόκια εάν υπάρξει ύφεση, επομένως τα μακροπρόθεσμα επιτόκια δεν πέφτουν πολύ κάτω από τα βραχυπρόθεσμα επιτόκια. Σε μια αντιστροφή πραγματικής οικονομίας, οι επενδυτές αναμένουν ότι η ύφεση θα ξεκαθαρίσει το οικονομικό αδιέξοδο και θα μειώσει τη μόχλευση μέσω ενός συνδυασμού αποπληρωμής και αθέτησης πληρωμών και την εμφάνιση νέων ελκυστικών ριψοκίνδυνων μακροπρόθεσμων επενδύσεων. Μόλις συμβεί αυτό, μια κανονική, ανοδική καμπύλη αποδόσεων θα πρέπει λογικά να επιστρέψει.

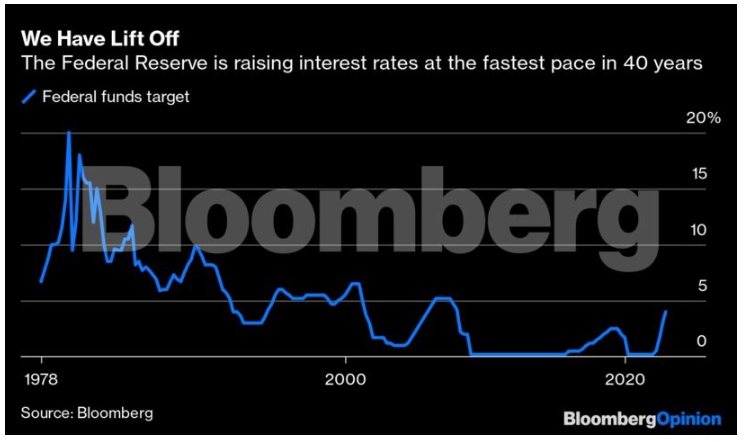

Εάν η τρέχουσα αντιστροφή συνεχίσει να αυξάνεται, υπάρχουν δύο βασικές εξηγήσεις: μια νομισματική και μια σχετική με την πραγματική οικονομία. Την περίοδο 1978-1982, η αγορά πίστευε σωστά ότι ο Volcker ήταν πρόθυμος να διατηρήσει τα επιτόκια ψηλά ακόμη και εν μέσω ύφεσης και ότι θα χρειαζόταν αρκετά χρόνια για να συμπιέσει τον πληθωρισμό, διώχνοντας τον από το σώμα της οικονομίας.

Εάν η τρέχουσα αντιστροφή είναι ως επί το πλείστον νομισματική, υποδηλώνει ότι η αγορά πιστεύει πως ο σημερινός πρόεδρος της Fed Jerome Powell είναι πρόθυμος να διατηρήσει τα επιτόκια υψηλά ακόμη και σε περιβάλλον ύφεσης και ότι μπορεί να χρειαστούν τέσσερα ή πέντε χρόνια για να διορθωθεί η τεράστια επέκταση του ομοσπονδιακού χρέους και της προσφοράς χρήματος, συν τις φούσκες οι οποίες δημιουργήθηκαν κατά τη διάρκεια της μεγαλύτερης bull market στην ιστορία.

Από την άλλη πλευρά, εάν οι υπολογισμοί όσον αφορά την πραγματική οικονομία προκαλούν την τρέχουσα αντιστροφή, το αυξανόμενο μέγεθός της θα μπορούσε να σημαίνει ότι οι επενδυτές δεν περιμένουν μια παραγωγική ύφεση στην οποία η δημιουργική καταστροφή θα επαναφέρει την οικονομία σε μια κατάσταση στήριξης της επόμενης ανοδικής αγοράς. Το χρέος θα μειωθεί όχι με αποπληρωμή ή αθέτηση, αλλά με διαγραφές και επιδοτήσεις του κράτους. Οι αγορές θα ξεκαθαρίσουν όχι με την πτώση των τιμών, αλλά με ελέγχους τιμών ή με κρατικό δανεισμό.

Στο νομισματικό σενάριο, η αυξανόμενη αντιστροφή υποδηλώνει ότι τα τρέχοντα προβλήματα είναι χειρότερα απ’ ό,τι πιστεύουν οι περισσότεροι και η Fed έχει την ικανότητα και την προθυμία να τα λύσει. Στο σενάριο της πραγματικής οικονομίας, υποδηλώνει ότι τα προβλήματα θα ανακύψουν στο μέλλον και οι πολιτικοί ηγέτες έχουν την "ικανότητα" και την "προθυμία" να τα δημιουργήσουν.

Η τρέχουσα αντιστροφή μας, λοιπόν, είναι κυρίως νομισματική ή πραγματική; Μια ένδειξη είναι το πόσο η Fed έχει αυξήσει τα επιτόκια. Στην αντιστροφή 1978-1980, το μέσο επιτόκιο ομοσπονδιακών κεφαλαίων κατά τη διάρκεια της αναστροφής ήταν 194 μονάδες βάσης υψηλότερο από τον μέσο όρο των δύο προηγούμενων ετών. Στις επόμενες τέσσερις αναστροφές, ο μέσος όρος κατά την περίοδο της αντιστροφής ήταν σημαντικά χαμηλότερος από το μέσο ποσοστό των δύο προηγούμενων χρόνων. Αυτό υποδηλώνει ότι η αντιστροφή 1978-1980 ήταν νομισματική, ενώ οι επόμενες τέσσερις αντιστροφές ήταν οικονομικές.

Στην αναστροφή 2005-2007, το μέσο επιτόκιο ομοσπονδιακών κεφαλαίων ήταν 122 μονάδες βάσης υψηλότερο από τον μέσο όρο των δύο προηγούμενων ετών και στην τρέχουσα αντιστροφή έχει υπάρξει μέχρι στιγμής κατά 124 μονάδες βάσης υψηλότερο. Αυτό υποδηλώνει ότι αυτές οι δύο τελευταίες αντιστροφές είναι νομισματικές, αλλά όχι (ακόμη) τόσο ακραίες όσο το "Σοκ του Volcker".

Εάν όμως η αντιστροφή αντανακλά τις προβλέψεις των επενδυτών για το μέλλον, θα πρέπει να τη δούμε στην πραγματική απόδοση του δείκτη S&P 500 κατά την περίοδο της αναστροφής. Μέχρι στιγμής οι μετοχές έχουν χάσει 14% λόγω του πληθωρισμού κατά τη διάρκεια της τρέχουσας αντιστροφής. Η μόνη άλλη αντιστροφή με αρνητική πραγματική απόδοση του S&P 500 ήταν η αντιστροφή 1980-1982, με πραγματική απώλεια 18%. Αυτό υποδηλώνει ότι αυτές οι δύο αναστροφές ήταν πραγματικές. Έτσι, η τρέχουσα αντιστροφή έχει ισχυρές συνιστώσες και νομισματικού και οικονομικού χαρακτήρα.

Πριν καταφύγει κανείς σε υπερβολικές αντιδράσεις και σε πρόβλεψη καταστροφής, πρέπει να θυμάται ότι η τρέχουσα αντιστροφή είναι μόνο 77 μονάδων βάσης, σε σύγκριση με την κορυφή των 241 μονάδων βάσης το 1978-1980 και των 170 μονάδων βάσης το 1980-1982.

Επιπλέον, οι αυξήσεις επιτοκίου της Fed κατά 124 μονάδες βάσης είναι πολύ κάτω από τις 194 μονάδες βάσης του 1978-1980 και η πτώση του χρηματιστηρίου κατά 14% δεν είναι τόσο σοβαρή όσο το 18% του 1980-1982.

Έτσι, ενώ τα σημάδια είναι δυσοίωνα, δεν φτάνουν ακόμη σε επίπεδο το οποίο να υποδηλώνει συνθήκες "σοκ Volcker". Πιθανότατα θα έχουμε ύφεση - και μπορεί να είναι πιο επώδυνη από τις τέσσερις προηγούμενες, αλλά τουλάχιστον αυτή τη στιγμή φαντάζει πιθανότερο να μοιάζει περισσότερο με εκείνες τις τέσσερις παρά με τη διαταραχή η οποία τερμάτισε το "εξπρές του πληθωρισμού" της δεκαετίας του 1970.

Αμετάβλητες διατηρούν τις προβλέψεις τους για τον πληθωρισμό οι επαγγελματίες της αγοράς στην τελευταία έρευνα της Ευρωπαϊκής Κεντρικής Τράπεζας.

Έληξε την Πέμπτη η συνθήκη New START μεταξύ Ρωσίας και ΗΠΑ. Και οι ανησυχίες είναι έντονες.

Η Ρωσία ζητά πολυμερείς διαπραγματεύσεις με την συμμετοχή Ηνωμένου Βασιλείου και Γαλλίας.

Και να καταρτίσουν σχέδια εκκένωσης που δεν θα βασίζονται σε βοήθεια της αμερικανικής κυβέρνησης.

Στο πλαίσιο των προσπαθειών για την άμβλυνση των διατλαντικών εντάσεων μεταξύ των ευρωπαϊκών χωρών και του Τραμπ.

Οι διαπραγματευτές στο Ομάν θα πρέπει να κινηθούν προσεκτικά γύρω από την "κόκκινη γραμμή" του Ιράν.

Οι δυο χώρες δεν είχαν πρεσβευτές η μια στην πρωτεύουσα της άλλης από τον Σεπτέμβριο του 2008.

Με αυτό το νέο πλήγμα, φθάνουν τους τουλάχιστον 128 οι νεκροί και τα τουλάχιστον 37 τα σκάφη που έχουν καταστραφεί από τον Σεπτέμβριο.

Είναι αδύνατο να γνωρίζουμε αν ο Τραμπ θα πραγματοποιήσει τις απειλές του για επίθεση κατά του Ιράν, πώς θα αντιδράσει το καθεστώς ή ποιες θα είναι οι μακροπρόθεσμες επιπτώσεις. Αυτό που είναι πιο...

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Δηλώσεις της εκπροσώπου του, Κ. Λέβιτ.