Τρίτη, 04-Οκτ-2022 00:05

Καλωσήρθατε στον νέο, τρομακτικό πληθωριστικό κόσμο

Των Stuart Trow και Marcus Ashworth

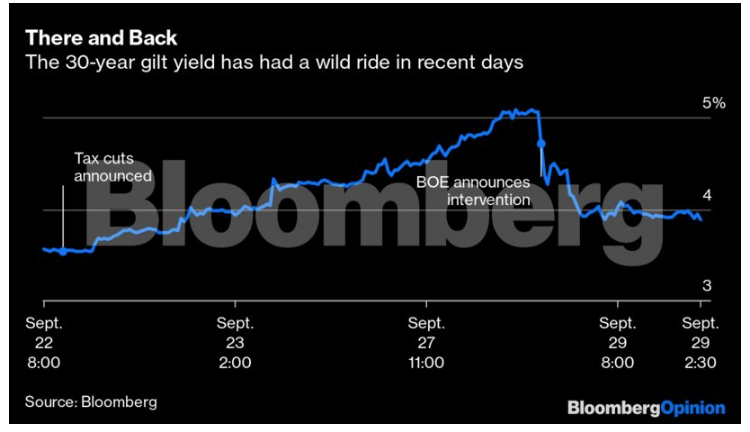

Ο κόσμος κοίταζε με τρόμο την περασμένη εβδομάδα καθώς η κατάρρευση της αγοράς του Ηνωμένου Βασιλείου ωθούσε την κεντρική τράπεζα της χώρας (Bank of England) να ανατρέψει τα σχέδιά της για ποσοτική σύσφιγξη, με μια θεαματική παρέμβαση στην αγορά ομολόγων - "σε όποια κλίμακα κριθεί απαραίτητη" - προκειμένου να σώσει το συνταξιοδοτικό σύστημα της χώρας.

Μέχρι στιγμής, αυτή μοιάζει να είναι μια μοναδικά βρετανική καταστροφή. Τι γίνεται, όμως, εάν το Ηνωμένο Βασίλειο δεν αποτελεί εξαίρεση αλλά, απλώς με αφορμή με την άτυχη προσπάθεια για ώθηση στην ανάπτυξη του υπουργού Οικονομικών Κουάζι Κουαρτένγκ, είναι απλώς η πρώτη περίπτωση στην οποία αντικατοπτρίζεται μια νέα παγκόσμια πραγματικότητα;

Ας το παραδεχτούμε: οι ημέρες της νομισματικής τόνωσης άνευ πληθωρισμού την οποία διευκόλυνε η παγκοσμιοποίηση - και την οποία στη συνέχεια οι διαδοχικές κρίσεις βάθυναν - έχει τελειώσει. Αυτό θα έχει κάθε είδους ακούσιες συνέπειες για τις τιμές των περιουσιακών στοιχείων γενικά και τις αποδόσεις των ομολόγων ειδικότερα, όπως αρχίζουμε ήδη να βλέπουμε.

Οποιαδήποτε μελλοντική κατάρρευση της αγοράς μετοχών δεν θα μπορεί να αντιμετωπιστεί τόσο χαρακτηριστικά εύκολα από τις κεντρικές τράπεζες. Αποχαιρετήστε τη λογική Γκρίνσπαν-Μπερνάνκε-Ντράγκι, με βάση την οποία τα επιτόκια μειώνονταν κάθε φορά που οι αγορές περιουσιακών στοιχείων έδειχναν στοιχεία ταλάντευσης.

Οι κεντρικές τράπεζες, τουλάχιστον δημοσίως, εξακολουθούν να παραμένουν προσκολλημένες στην ιδέα ότι ο πληθωρισμός είναι σε γενικές γραμμές παροδικός και ότι, εάν είμαστε προετοιμασμένοι να υπομείνουμε την ύφεση, τελικά θα επανέλθει στον καθορισμένο στόχο πέριξ του 2%.

Πίσω στο 1980, ο τότε πρόεδρος της ομοσπονδιακής κεντρικής τράπεζας των ΗΠΑ (Federal Reserve), Πολ Βόλκερ, έγινε πασίγνωστος μέχρι και σήμερα προκαλώντας μια παγκόσμια ύφεση μέσω της αύξησης των επιτοκίων της Fed στο 20%, προκειμένου να εξοβελίσει τον πληθωρισμό από το σύστημα της οικονομίας. Η γενική πεποίθηση είναι ότι αυτή του η κίνηση ήταν προάγγελος σχεδόν τεσσάρων δεκαετιών ανάπτυξης με χαμηλό πληθωρισμό: πρόκειται για τον λεγόμενο "Μεγάλο Μετριασμό" (Great Moderation).

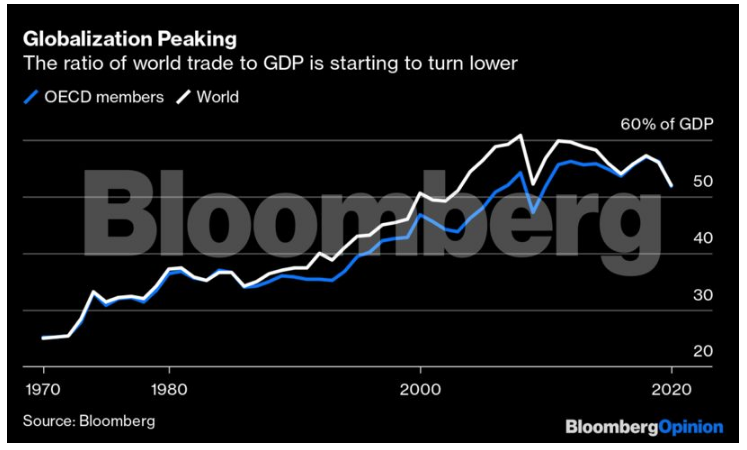

Στην πραγματικότητα, ωστόσο, δεν συνέβη ακριβώς αυτό στις δεκαετίες του 1980 και του 1990. Όταν βγήκαμε από την ύφεση του Βόλκερ, η Κίνα είχε ξεκινήσει τη διαδικασία των επενδύσεων, της ανάπτυξης και του σταθερού ανοίγματος στο εμπόριο. Αυτό έκανε την παγκόσμια οικονομία ένα πολύ διαφορετικό πεδίο. Χάρη κυρίως στο αυξανόμενο διεθνές εμπόριο και όχι τόσο στη νομισματική πολιτική, ο πληθωρισμός περιορίστηκε και η ακραία φτώχεια άρχισε να υποχωρεί κατακόρυφα.

Το πλέον πειστικό στοιχείο για την αναποτελεσματικότητα της νομισματικής πολιτικής ως προς την καθοδήγηση του επιπέδου του πληθωρισμού προέρχεται από την αποτυχία της ολοένα και πιο ακραίας νομισματικής χαλάρωσης των κεντρικών τραπεζών να αυξήσει ουσιαστικά τις τιμές καταναλωτή κατά τις αρχές του 21ου αιώνα. Αυτή η ιστορική νομισματική προσαρμογή, ωστόσο, οδήγησε ακριβώς στη χρηματοπιστωτική ευθραυστότητα η οποία προκάλεσε τόσο την παγκόσμια χρηματοοικονομική κρίση του 2008, όσο και την κατάρρευση της αγοράς ομολόγων της Βρετανίας.

Από το 2008, ωστόσο, το παγκόσμιο εμπόριο έχει μειωθεί σημαντικά ως ποσοστό του παγκόσμιου ακαθάριστου εγχώριου προϊόντος. Με αρνητική ώθηση από τις χρηματοοικονομικές κρίσεις και τον εμπορικό πόλεμο του Τραμπ, έχει υποχωρήσει από το ανώτατο όριο του 61% του 2008 σε μόλις 52% το 2020, στο χαμηλότερο επίπεδό του από το 2003.

Από τότε, φυσικά, είχαμε μια πανδημία, έναν θερμό πόλεμο στην Ευρώπη, ολοένα και πιο επιζήμιες εκδηλώσεις της κλιματικής αλλαγής και τη μεγαλύτερη εξάρθρωση της εφοδιαστικής αλυσίδας εδώ και μια γενιά.

Έτσι, κοιτάζοντας τον πληθωρισμό μέσα από το πρίσμα του παγκόσμιου εμπορίου, είναι απίθανο, ακόμη και όταν βγούμε από την ύφεση που πιθανότατα πλησιάζει, η σταθερότητα των τιμών να αποκατασταθεί.

Κάθε φορά που οι κεντρικές τράπεζες θα επιχειρούν να εφαρμόσουν μέτρα νομισματικής τόνωσης, η κίνησή τους αυτή θα έχει πιο άμεσες πληθωριστικές συνέπειες. Η ευελιξία εξαφανίζεται και το ίδιο ισχύει και για τις πιθανότητες - τουλάχιστον βραχυπρόθεσμα - οποιασδήποτε ουσιαστικής μείωσης των τεράστιων ισολογισμών τους οποίους έχουν δημιουργήσει οι παγκόσμιες κεντρικές τράπεζες κατά τη διάρκεια ετών ποσοτικής χαλάρωσης.

Η καθυστέρηση της BoE στο πρόγραμμα σύσφιγξης θα μπορούσε κάλλιστα να είναι η αρχή μιας τάσης, κάτι που η Ευρωπαϊκή Κεντρική Τράπεζα και η Fed θα πρέπει να κοιτάξουν προσεκτικά. Υπάρχει μεγάλη πιθανότητα να μείνουμε αναγκαστικά κολλημένοι στο QE για πολύ περισσότερο καιρό απ΄ όσο φανταζόμαστε.

Όταν οι αποδόσεις καταστέλλονται για τόσο μεγάλο χρονικό διάστημα, οι αποφάσεις κατανομής περιουσιακών στοιχείων παραμορφώνονται και, όπως και με την χρηματοοικονομική κρίση του 2008, συχνά εκδηλώνονται με δραματικούς και απροσδόκητους τρόπους όταν τα πράγματα αρχίζουν να πηγαίνουν στραβά. Όπως είχε σημειώσει χαρακτηριστικά ο Warren Buffett, τότε μπορούμε να δούμε ποιος κολυμπούσε γυμνός.

Το μεγαλύτερο μέρος του κόσμου εξακολουθεί να προσδοκά μια επιστροφή σε κάποιου είδους κανονικότητα χαμηλού πληθωρισμού, γι' αυτό και οι αποδόσεις των ομολόγων βρίσκονται επί του παρόντος σε μια έρημη "μέση γη" ανάμεσα στo επίπεδο του πληθωρισμού και σε εκείνο των επιτοκίων αναφοράς των κεντρικών τραπεζών. Εκείνο που είναι σχεδόν βέβαιο είναι ότι αυτή η κατάσταση δεν αντιπροσωπεύει κανενός είδους μακροπρόθεσμη ισορροπία και ότι οι αποδόσεις των ομολόγων δεν πλησιάζουν καθόλου στην προεξόφληση του επίμονου πληθωρισμού.

Ο φόβος πρέπει να είναι μήπως η Βρετανία βρίσκεται απλώς στην πρωτοπορία μιας νέας παγκόσμιας πραγματικότητας αποδόσεων και μήπως το παράδειγμά της σηματοδοτεί όσα πρόκειται να ακολουθήσουν και για όλους τους άλλους.

Οι υπουργοί Οικονομικών της Ευρωζώνης θα συζητήσουν στις 16 Φεβρουαρίου πώς να ενισχύσουν τον παγκόσμιο ρόλο του ευρώ και την οικονομική ασφάλεια της Ευρώπης μέσω της έκδοσης σταθερών κρυπτονομισμάτων...

Αμετάβλητες διατηρούν τις προβλέψεις τους για τον πληθωρισμό οι επαγγελματίες της αγοράς στην τελευταία έρευνα της Ευρωπαϊκής Κεντρικής Τράπεζας.

Η πρόεδρος της ΕΚΤ επανέλαβε ότι η τράπεζα δεν δεσμεύεται εκ των προτέρων για συγκεκριμένη πορεία των επιτοκίων.

Αμετάβλητα για πέμπτη διαδοχική συνεδρίαση διατήρησε τα επιτόκια της η Ευρωπαϊκή Κεντρική Τράπεζας, επιβεβαιώνοντας τις εκτιμήσεις των αναλυτών. Ειδικότερα, η ΕΚΤ ανακοίνωσε ότι τα επιτόκια της...

Υπερψήφισε ο διοικητής Μπέιλι αλλά άφησε ανοιχτό το ενδεχόμενο να αλλάξει θέση στην πορεία.

Η ΕΚΤ βρίσκεται σε πολύ καλή αλλά και σε πολύ δύσκολη θέση όσον αφορά τη σημερινή συνεδρίαση, τονίζει η Citi.

Οι παράγοντές που συντηρούν τα υψηλά επίπεδα πληθωρισμού στην Ελλάδα.

Μειώθηκε στο 4,24% το επιτόκιο νέων δανείων, ενώ διατηρήθηκε αμετάβλητο στο 0,31% για νέες καταθέσεις.

Επιμένουν οι πληθωριστικές πιέσεις στην Ελλάδα, που παρά την οριακή επιβράδυνση τον Ιανουάριο καταγράφει τον τρίτο υψηλότερο ρυθμό στην ευρωζώνη.

Οι πιθανές κινήσεις που συζητούνται θα μπορούσαν να διαταράξουν τις ευρωπαϊκές αλυσίδες εφοδιασμού.

Κάτω από τον στόχο της ΕΚΤ.