Δευτέρα, 11-Απρ-2022 00:05

Υπάρχουν επενδυτικά καταφύγια ενάντια στον πληθωρισμό;

Του Matthew Brooker

Η αναζήτηση καταφυγίων από τον χειρότερο πληθωρισμό των τελευταίων τεσσάρων δεκαετιών φαίνεται ότι πρόκειται να γίνει πολύ πιο επιτακτική. Τα κακά νέα είναι ότι ως έργο δεν φαίνεται καθόλου εύκολο ή απλό, τουλάχιστον για μεμονωμένους επενδυτές των οποίων οι επιλογές περιορίζονται στις τυπικές κατηγορίες περιουσιακών στοιχείων και οι οποίοι βασίζονται σε ένα παραδοσιακό μείγμα χαρτοφυλακίου 60%-40% μετοχών και ομολόγων προκειμένου να αντιμετωπίσουν τις αναταράξεις της αγοράς.

Εάν οι υπεύθυνοι χάραξης νομισματικής πολιτικής των ΗΠΑ ακολουθήσουν και στην πράξη την επιθετική ρητορική σύσφιγξης του τελευταίου διαστήματος, θα μπορούσαμε να βρεθούμε σε καιρούς μεγάλων δοκιμασιών.

Η άνοδος των τιμών καταναλωτή στις ΗΠΑ έχει ξεπεράσει εδώ και καιρό το σημείο μέχρι του οποίου θα μπορούσε να θεωρηθεί προσωρινή, ωστόσο η χρηματιστηριακή αγορά παρέμεινε εξαιρετικά ανθεκτική. Ο δείκτης αναφοράς S&P 500 απέχει λιγότερο από 6% από το ιστορικό υψηλό του που κατεγράφη τον Ιανουάριο, με βάση το κλείσιμο της Παρασκευής.

Το πρόβλημα για τους επενδυτές οι οποίοι στοιχηματίζουν ότι οι αγορές θα ξεπεράσουν αυτήν την περίοδο πληθωρισμού χωρίς σοβαρή ζημία είναι ότι αυτή ακριβώς η εμπιστοσύνη τους είναι μέρος του προβλήματος.

Η νομισματική πολιτική λειτουργεί δια μέσου των χρηματοοικονομικών συνθηκών και η πτώση των τιμών των μετοχών και των ομολόγων τις συσφίγγει, όπως έγραψε ο Bill Dudley, πρώην πρόεδρος της Federal Reserve της Νέας Υόρκης στο Bloomberg Opinion την περασμένη εβδομάδα. Όσο περισσότερο οι αγορές παραμένουν σε ανοδική τροχιά, τόσο υψηλότερα μπορεί να χρειαστεί να αυξήσει τα επιτόκια η Fed για να επιτύχει το επιθυμητό αποτέλεσμα.

Πώς πρέπει να αντιδράσουν τότε οι επενδυτές; Μία από τις πλέον δημοφιλείς εργασίες τους τελευταίους 12 μήνες στον ιστότοπο ακαδημαϊκής έρευνας SSRN έχει τίτλο "Οι καλύτερες στρατηγικές για πληθωριστικούς καιρούς".

Η μελέτη, από ερευνητές της εταιρείας hedge fund Man Group και του Πανεπιστημίου Duke, προκαλεί άβολο συναίσθημα κατά την ανάγνωση. Βασιζόμενη σε στατιστικά δεδομένα σχεδόν ενός αιώνα από τις ΗΠΑ, το Ηνωμένο Βασίλειο και την Ιαπωνία, οι ερευνητές καταλήγουν στο συμπέρασμα ότι τόσο οι μετοχές όσο και τα ομόλογα έχουν κακή απόδοση σε περιόδους πληθωρισμού.

Η ετήσια πραγματική απόδοση των αμερικανικών μετοχών ήταν κατά μέσο όρο -7% σε οκτώ τέτοιες περιόδους από τον Β' Παγκόσμιο Πόλεμο μέχρι σήμερα. Τα ακίνητα δεν προσφέρουν ουσιαστικό καταφύγιο: παρέχουν επίσης αρνητικές πραγματικές αποδόσεις, αν και όχι σημαντικού μεγέθους. Η μία κύρια κατηγορία περιουσιακών στοιχείων που τα πηγαίνει καλά όταν ο πληθωρισμός είναι υψηλός και παρέχει κέρδη είναι τα εμπορεύματα, με πραγματική απόδοση κατά μέσο όρο 14% (σε ετήσια βάση).

Αυτή ήταν μια ευνοϊκή και πολύ χρήσιμη παρατήρηση - τον Μάρτιο του 2021, όταν δημοσιεύτηκε για πρώτη φορά η εργασία. Το πρόβλημα είναι ότι τα εμπορεύματα τα έχουν πάει εκπληκτικά για μήνες, οπότε όσοι μόλις ξύπνησαν λόγω της έντασης της γλώσσας που χρησιμοποίησε η Fed την περασμένη εβδομάδα μπορεί να έχουν ήδη χάσει το "τρένο".

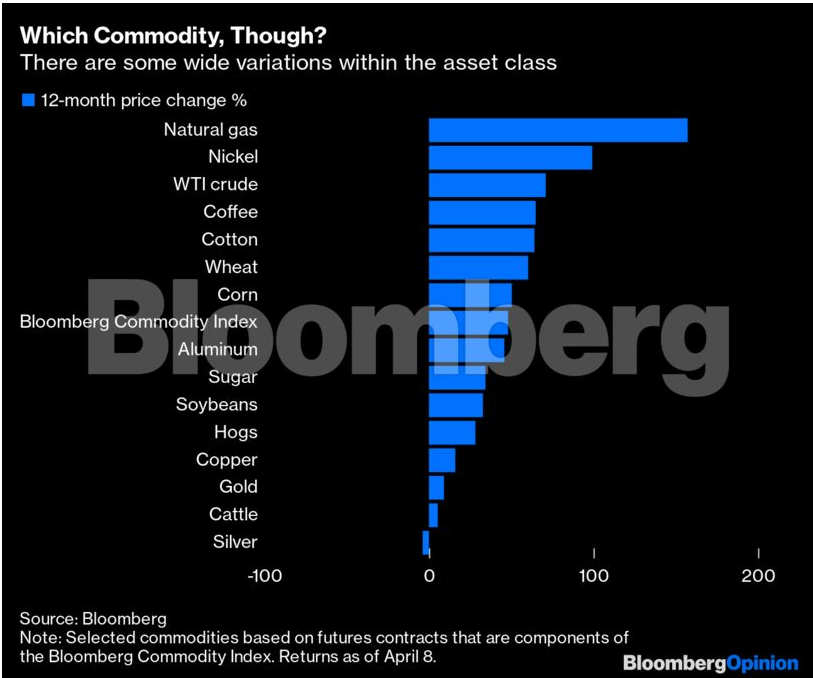

Ο Δείκτης Εμπορευμάτων του Bloomberg κατέγραψε άνοδο κατά 48% το περασμένο έτος και έχει υπερδιπλασιαστεί από το χαμηλό του Μαρτίου του 2020. Αναμφισβήτητα το ράλι των εμπορευμάτων θα μπορούσε να έχει ακόμη πολύ δρόμο μπροστά του, με τον δείκτη να βρίσκεται ακόμα σε λίγο περισσότερο από το ήμισυ του υψηλού του προ της χρηματοοικονομικής κρίσης του 2008.

Ωστόσο, το κέρδος του δείκτη αναφοράς συγκαλύπτει επί της ουσίας μία μεγάλη ποικιλομορφία. Τα εμπορεύματα τα οποία είναι πιο πιθανό να αγοραστούν από ιδιώτες επενδυτές, όπως ο χρυσός και το ασήμι, συγκαταλέγονται μεταξύ εκείνων που έχουν μείνει σχετικά πίσω.

Στην πραγματικότητα, οι μικροεπενδυτές δεν είναι πιθανό να "καβαλήσουν το κύμα" της "ρωσοκίνητης" ανόδου των τιμών του φυσικού αερίου ή να εισέλθουν στο Χρηματιστήριο Μετάλλων του Λονδίνου για να παλέψουν με Κινέζους μεγιστάνες των οποίων οι short θέσεις έχουν συμπιεστεί - και καλώς, δεδομένης της εξωφρενικής αστάθειας την οποία μπορούν να εμφανίσουν τα συμβόλαια μελλοντικής εκπλήρωσης (ΣΜΕ) των εμπορευμάτων.

Η πιο προφανής διέξοδος για τους μικροεπενδυτές είναι οι μετοχές των εταιρειών φυσικών πόρων, αν και οι αποδόσεις εκεί είναι λιγότερο ελπιδοφόρες. Κανένας μεμονωμένος κλάδος μετοχών δεν προσφέρει σημαντική προστασία έναντι του υψηλού και αυξανόμενου πληθωρισμού, σύμφωνα με τη μελέτη των Man/Duke, με ακόμη και τις ενεργειακές μετοχές να αποφέρουν μόνο ελαφρώς θετικές πραγματικές αποδόσεις (τα ETF προσφέρουν πράγματι πιο στοχευμένη έκθεση).

Τι συμβαίνει με τις χρηματιστηριακές αγορές εκτός των ΗΠΑ, όπου οι αποτιμήσεις είναι λιγότερο "τεντωμένες" και οι υπεύθυνοι χάραξης πολιτικής ενδέχεται να έχουν λιγότερο ισχυρή πρόθεση να μειώσουν τις τιμές μέσω αύξησης επιτοκίων;

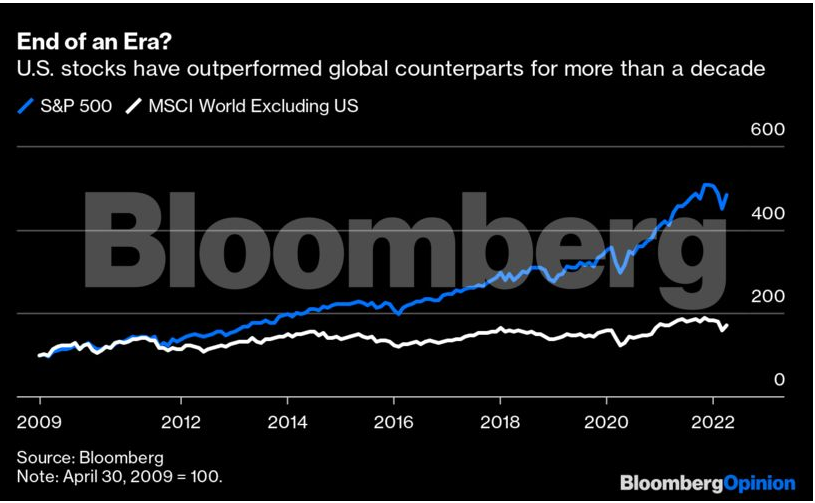

Η επιστροφή του πληθωρισμού ακολουθεί μια μακρά περίοδο υπεραπόδοσης μετά την οικονομική κρίση για τις μετοχές των ΗΠΑ. Κρίνοντας από τους δείκτες τιμής-κέρδους, ο δείκτης MSCI World Excluding United States είναι στα χειρότερο σημείο του σε σχέση με τον S&P 500 από την παγκόσμια χρηματοοικονομική κρίση του 2008-2009 μέχρι σήμερα.

Ο δείκτης αναδυόμενων αγορών της MSCI είναι κοντά σε αυτό το σημείο. Εάν πρόκειται για αλλαγή καθεστώτος για τις αγορές, όπως πιστεύουν πολλοί, ίσως είναι καιρός αυτή η τάση να αντιστραφεί.

Τα πράγματα μάλλον δεν είναι τόσο απλά. Πρώτον, ο πληθωρισμός είναι ένα παγκόσμιο φαινόμενο, με ελάχιστες αγορές να παραμένουν ανέγγιχτες - πιθανότατα καμία. Επιπλέον, η ταχύτητα και το μέγεθος οποιασδήποτε υποχώρησης των ΗΠΑ θα επηρεάσει τις προοπτικές παντού.

Οι αναδυόμενες αγορές, ειδικότερα, τείνουν να τα πηγαίνουν καλά όταν οι αμερικανικές μετοχές μένουν στάσιμες και οι επενδυτές αναζητούν υψηλότερες αποδόσεις αλλού. Εάν, ωστόσο, οι αμερικανικές αγορές αρχίσουν τη "βουτιά", προσοχή. Οποιαδήποτε σημαντική καθοδική στροφή είναι βέβαιο ότι θα έχει αντίκτυπο. Κι αυτό χωρίς καν να ληφθεί υπ’ όψιν ο αποσταθεροποιητικός αντίκτυπος των κυρώσεων κατά της Ρωσίας και η επιδείνωση της πανδημίας του Covid, η οποία πλήττει μια ήδη επιβραδυνόμενη κινεζική οικονομία.

Αυτή η πτυχή αφήνει ανοικτές άλλες, λιγότερο προφανείς επιλογές. Το Bitcoin έχει τους υποστηρικτές του, αν και έχει πολύ μικρή ιστορία και πολύ υψηλή αστάθεια για να θεωρηθεί ασφαλής αντιστάθμιση του πληθωρισμού.

Υπάρχουν επίσης συλλεκτικά αντικείμενα όπως έργα τέχνης, κρασί και γραμματόσημα. Η μελέτη των Man/Duke ανακάλυψε ότι αυτά είχαν καλή απόδοση κατά τις περιόδους πληθωρισμού στις ΗΠΑ, με πραγματικές ετήσιες αποδόσεις μεταξύ 5% και 9%.

Ίσως αξίζει να το σκεφτείτε. Τουλάχιστον, εάν δεν λειτουργήσει, θα έχετε κάτι όμορφο να κοιτάζετε ενώ ο πληθωρισμός θα διαβρώνει την αξία του χαρτοφυλακίου σας.

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

Θετικές οι προοπτικές στον τραπεζικό τομέα, προσοχή στους γεωπολιτικούς κινδύνους.

Εν αναμονή της απόφασης της Fed για τα επιτόκια.

"50%-50% η αύξηση ή η μείωση των επιτοκίων ως επόμενη κίνησή μας".

Υποδηλώνοντας τη διατήρηση ισχυρών συνθηκών ζήτησης.

Αύξηση κατά 55% το 2025.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη ρευστότητά.

Χάρη σε μεγαλύτερο άνοιγμα στον ιδιωτικό τομέα που καθιστά εφικτό τροποποίηση του νόμου για τους υδρογονάνθρακες.

Η απότομη άνοδος της τιμής του φυσικού αερίου δημιουργεί φόβους για μια χειμερινή ανάκαμψη του πληθωρισμού.

Όταν έθεσε υποψηφιότητα για την προεδρία το 2016, ο πρώην κυβερνήτης της Φλόριντα Τζεμπ Μπους είχε πει για τον Ντόναλντ Τραμπ ότι είναι "ένας υποψήφιος του χάους" που θα γίνει "ένας πρόεδρος του...