Τετάρτη, 26-Ιαν-2022 00:05

Ο μύθος ότι η αύξηση επιτοκίων "βυθίζει" τις μετοχές

Του Nir Kaissar

Με την oμοσπονδιακή κεντρική τράπεζα των ΗΠΑ, Federal Reserve, να είναι έτοιμη να αυξήσει τα βραχυπρόθεσμα επιτόκιά της προκειμένου να καταπολεμήσει τον πληθωρισμό, όχι ευκαταφρόνητος αριθμός επενδυτών ανησυχεί ότι τα υψηλότερα επιτόκια θα βυθίσουν τις μετοχές. Υπάρχουν ωστόσο εξίσου πολλοί λόγοι να πιστεύει κανείς το ακριβώς αντίθετο.

Η ατελείωτα επαναλαμβανόμενη ιδέα ότι τα επιτόκια και οι τιμές των μετοχών είναι μεγέθη αντιστρόφως ανάλογα βασίζεται περισσότερο στη θεωρία παρά στα πραγματικά δεδομένα. Η θεωρία είναι ότι οι τιμές των μετοχών αντικατοπτρίζουν την παρούσα αξία των μελλοντικών κερδών, των μερισμάτων ή των ταμειακών ροών των εταιρειών, υπολογισμός ο οποίος απαιτεί ένα επιτόκιο το οποίο να "μεταφέρει" τα μελλοντικά δολάρια στο παρόν. Όσο υψηλότερο είναι το επιτόκιο, τόσο λιγότερο αξίζουν τα μελλοντικά χρήματα στο σήμερα και το αντίστροφο. Επομένως, όταν τα επιτόκια ανεβαίνουν, οι τιμές των μετοχών μειώνονται.

Πολλοί επενδυτές στις ΗΠΑ είναι πεπεισμένοι ότι αυτό ακριβώς έχουν δει να συμβαίνει επανειλημμένα τις τελευταίες δύο δεκαετίες.

Ξεκίνησε, λένε, όταν η Fed μείωσε τα επιτόκια στις αρχές της δεκαετίας του 2000 ως απάντηση στην κατάρρευση των dot-com, εκτινάσσοντας τις μετοχές τα επόμενα χρόνια μέχρι και την χρηματοοικονομική κρίση του 2008.

Συνέβη ξανά όταν η Fed περιέκοψε τα επιτόκια κοντά στο μηδέν στον απόηχο της κρίσης του '08 και τα κράτησε εκεί για χρόνια, πυροδοτώντας μια από τις μεγαλύτερες ανοδικές πορείες της αγοράς στην ιστορία.

Συνέβη τέλος για τρίτη φορά όταν η Fed μείωσε τα επιτόκια κοντά στο μηδέν ως απάντηση στην πανδημία την περασμένη άνοιξη, οδηγώντας έως και - κατά μέσο όρο - σε διπλασιασμό των δεικτών ευρείας βάσης στην αγορά σε (μόλις) κάτι περισσότερο από έναν χρόνο.

Αφήνοντας κατά μέρος ότι είναι βιαστικό να εξάγονται συμπεράσματα από τρεις πρόσφατες και σχετικά περιστασιακές καταστάσεις, δύο από τις οποίες αφορούσαν ιστορικές καταβυθίσεις των μετοχών, οι οποίες έδιναν στις μετοχές πολύ έδαφος προς ανάκτηση, υπάρχουν πολλοί λόγοι για να είμαστε σκεπτικιστές ως προς το ότι τα επιτόκια κινούν πράγματι την αγορά.

Πρώτον, όσοι επενδύουν σε μετοχές λαμβάνουν αποφάσεις με βάση διάφορους παράγοντες, πολλοί από τους οποίους έχουν ελάχιστη ή καθόλου σχέση με τα επιτόκια ή ακόμη και με τις μελλοντικές προοπτικές των εταιρειών: τέτοιοι παράγοντες είναι η τεχνική ανάλυση, οι εκτιμήσεις με βάση την τρέχουσα αξία ή απλώς η κερδοσκοπία.

Επομένως, η ιδέα ότι οι τιμές των μετοχών απλώς ή ακόμη και ως επί το πλείστον αντικατοπτρίζουν την παρούσα αξία των μελλοντικών ταμειακών ροών των εταιρειών δεν είναι καλά θεμελιωμένη στην πραγματικότητα.

Αυτό μπορεί να εξηγήσει γιατί το μεγαλύτερο μέρος της ιστορίας της σχέσης επιτοκίων και αποτιμήσεων των μετοχών δεν δείχνει με αξιόπιστο τρόπο ότι βρίσκονται σε αντιστρόφως ανάλογη πορεία. Η συσχέτιση μεταξύ της απόδοσης του 10ετούς κρατικού ομολόγου των ΗΠΑ και του κυκλικά προσαρμοσμένου δείκτη τιμής-κερδών στο χρηματιστήριο των ΗΠΑ είναι μόνον ελαφρώς αρνητική (-0,21) τα τελευταία 140 χρόνια, πράγμα που σημαίνει μια πολύ ασθενή αρνητική συσχέτιση, εάν δεχθούμε καν ότι αυτή υπάρχει.

Υπήρξαν πολλές φορές κατά τις οποίες τα επιτόκια και οι αποτιμήσεις των μετοχών κινούνταν ταυτόχρονα πάνω ή κάτω από το μέσο όρο, ανατρέποντας την ιδέα ότι τα επιτόκια αναγκαστικά ωθούν τις μετοχές προς την αντίθετη κατεύθυνση. (Μια συσχέτιση 1 υποδηλώνει ότι δύο μεταβλητές κινούνται τέλεια και πάντα προς την ίδια κατεύθυνση, ενώ μια συσχέτιση -1 υποδηλώνει ότι δύο μεταβλητές κινούνται τέλεια και πάντα προς την αντίθετη κατεύθυνση).

Υπάρχει επίσης το γεγονός ότι τα επιτόκια είναι γενικά χαμηλότερα σε άλλες ανεπτυγμένες χώρες - και ήταν έτσι εδώ και χρόνια. Ωστόσο, τα χαμηλά επιτόκια απέτυχαν να δώσουν ώθηση στις ξένες χρηματιστηριακές αγορές, οι οποίες δεν έχουν δει σημαντικές μεταβολές από την εποχή της χρηματοοικονομικής κρίσης, όπως μπορεί να επιβεβαιώσει οποισδήποτε απογοητευμένος επενδυτής με ένα παγκοσμίως διαφοροποιημένο χαρτοφυλάκιο μετοχών.

Ίσως όμως ο μεγαλύτερος λόγος για σκεπτικισμό είναι ότι και οι τρεις αυτές περιπτώσεις, από την εποχή του κραχ των dot-com, περιλαμβάνουν πτώση των επιτοκίων και άνοδο των μετοχών. Εάν τα επιτόκια και οι μετοχές κινούνται πράγματι προς αντίθετες κατευθύνσεις, θα έπρεπε το πράγμα να λειτουργεί και ανάποδα - κι αυτό σπάνια συμβαίνει.

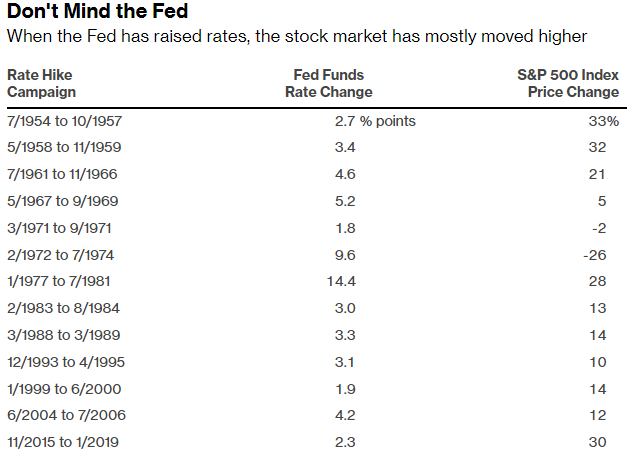

Σύμφωνα με μέτρησή μου, η Fed έχει ξεκινήσει 13 εκστρατείες αύξησης επιτοκίων από το 1954 μέχρι σήμερα. Αντί η αγορά να βυθιστεί κατά τη διάρκειά τους, ο δείκτης S&P 500 κινήθηκε ανοδικά σε 11 από αυτές, με διάμεσο κέρδος 14%, εξαιρουμένων των μερισμάτων.

Οι δύο εξαιρέσεις ήταν μια σύντομη εκστρατεία αύξησης επιτοκίων το 1971 κατά την οποία η αγορά συρρικνώθηκε κατά 2%, και μια πιο μακρά σε χρόνο, σχετικά σύντομα μετά την προηγούμενη, από το 1972 έως το 1974, οπότε η αγορά συρρικνώθηκε κατά 26%. Το τελευταίο αυτό "επεισόδιο" συνέπεσε με ένα πετρελαϊκό εμπάργκο το οποίο οδήγησε την οικονομία σε μια μακρά ύφεση, επομένως είναι δύσκολο να υπολογίσουμε πόσo μερίδιο ευθύνης αντιστοιχεί στην αύξηση επιτοκίων για εκείνο το sell-off.

Στην πραγματικότητα, είναι λογικό που οι μετοχές κινήθηκαν ως επί το πλείστον υψηλότερα κατά τη διάρκεια των αυξήσεων επιτοκίων από πλευράς Fed.

Η Fed, γενικά, αυξάνει τα επιτόκια όταν η οικονομία πηγαίνει καλά, κάτι που είναι επίσης καλό για τις μετοχές. Οι 11 από τις 13 εκστρατείες αύξησης των επιτοκίων της Fed συνέπεσαν με μια ακμάζουσα οικονομία. Οι δύο εξαιρέσεις ήταν κατά τη διάρκεια της δεκαετίας του 1970 και των αρχών της δεκαετίας του 1980, όταν η Fed αναγκάστηκε να καταπολεμήσει τον έξαλλο πληθωρισμό με υψηλότερα επιτόκια, παρά την αδυναμία της οικονομίας σε εκείνη τη φάση.

Σε μία από αυτές τις περιπτώσεις, η χρηματιστηριακή αγορά κινήθηκε ούτως ή άλλως υψηλότερα, αν και όχι αρκετά για να αντισταθμίσει τον υψηλότερο πληθωρισμό.

Η δεκαετία του 1970 ήταν εξαίρεση από διαφορετική άποψη. Ο υψηλότερος πληθωρισμός συνδέεται συχνότερα με μια ισχυρή οικονομία παρά με μια αδύναμη και αυτός είναι ένας λόγος για τον οποίο ο συνδυασμός υψηλού πληθωρισμού και ασθενούς οικονομίας κατά τη δεκαετία του 1970 είναι τόσο αξιομνημόνευτος.

Είναι λάθος να αντλεί κανείς πάρα πολλά από εκείνη την εμπειρία. Εάν ο πληθωρισμός συνεχίζει να ανεβαίνει, αυτό πιθανότατα οφείλεται στο ότι η οικονομία είναι ισχυρή, όπως συνέβη σε μεγάλο μέρος της διάρκειας της πανδημίας. Και, αν η οικονομία σκοντάψει, ο πληθωρισμός το πιθανότερο είναι να υποχωρήσει, αφαιρώντας την ανάγκη για μια μακροχρόνια εκστρατεία αύξησης επιτοκίων.

Επομένως, μην υποθέτετε ότι το σχέδιο της Fed να αυξήσει τα επιτόκια είναι εκ προοιμίου κακό για το χρηματιστήριο. Υπάρχει μεγαλύτερη πιθανότητα η αγορά να αποτινάξει τους φόβους της και να συνεχίσει να κινείται ανοδικά.

Εκμηδενίζοντας ωστόσο τις ελεύθερες ταμειακές τους ροές και πιθανόν αυξάνοντας το χρέος τους.

Κέρδη πέριξ του 2% για S&P 500 και Nasdaq. Στο +8% η Nvidia.

Σε εβδομαδιαία βάση ο S&P 500 χάνει 2%, ο Nasdaq 4%, ενώ ο Dow παραμένει σχεδόν αμετάβλητος.

Οι τεχνολογικοί γίγαντες είδαν τις μετοχές τους να δέχονται πλήγμα, καθώς οι φόβοι για τις δαπάνες που υλοποιούνται στην Τεχνητή Νοημοσύνη πυροδότησαν sell-off.

Το δημοφιλές κρυπτονόμισμα υποχώρησε έως και 4,8% φτάνοντας σε νέο χαμηλό στα 60.033 δολάρια, την Παρασκευή.

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Απώλειες άνω του 1% και για τους τρεις κύριους δείκτες.

Για τρίτη συνεδρίαση σε αρνητικό έδαφος ο S&P 500.

Η αγορά κρυπτονομισμάτων έχει χάσει 2 τρισεκατομμύρια δολάρια σε αξία από την κορύφωση του Οκτωβρίου 2025, καθώς η πώληση βαθαίνει, σύμφωνα με στοιχεία του Coingecko.

"Αν ερχόταν ο Γουόρς και έλεγε 'θέλω να τα αυξήσω', δεν θα είχε πάρει τη θέση".

Θετικά πρόσημα καθώς οι τιμές των πολύτιμων μετάλλων σταθεροποιούνται, μετά τις τελευταίες ρευστοποιήσεις.