Πέμπτη, 09-Σεπ-2021 00:05

Η ανάκαμψη του δολαρίου μόλις ξεκίνησε

Του Richard Cookson

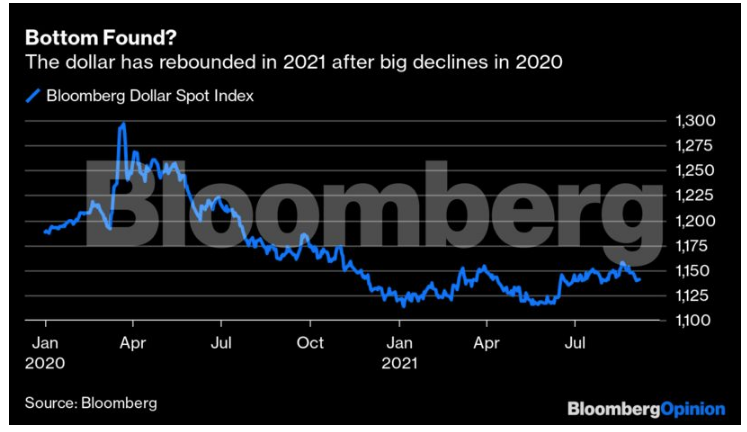

Μετά από ένα άθλιο 2020, το δολάριο έχει πάρει την ανιούσα φέτος. Θα ήταν συγχωρητέο λάθος εάν θεωρούσατε κάτι τέτοιο περίεργο, με τα ποσοστά του πληθωρισμού στις ΗΠΑ να καταγράφονται συνεχώς υψηλότερα από τα προβλεπόμενα από τους οικονομικούς αναλυτές και το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών των ΗΠΑ να αυξάνεται.

Επιπλέον, η εξαιρετικά χαλαρή δημοσιονομική πολιτική της Ουάσινγκτον έχει κατακλύσει τον κόσμο με δολάρια. Έπειτα, υπάρχει η κατάρρευση στο Αφγανιστάν, η οποία έδειξε ότι οι ΗΠΑ απέχουν πολύ από το να είναι η δύναμη που ήταν κάποτε - και σίγουρα δεν είναι μία δύναμη στην οποία μπορεί κανείς να βασιζεται.

Ωστόσο, δεν βλέπω πραγματικά ιδιαίτερους λόγους να μειώσω τον ενθουσιασμό τον οποίο επέδειξα για το αμερικανικό νόμισμα νωρίτερα μέσα στο τρέχον έτος. Τα νομίσματα είναι σχετικά και όχι απόλυτα μεγέθη: η τιμή τους διαμορφώνεται από τα σχετικά οικονομικά πλεονεκτήματα της εκάστοτε οικονομίας την οποία αντιπροσωπεύουν.

Οι αγορές συναλλάγματος είναι επίσης - ή θα έπρεπε να είναι - βασισμένες σε μελλοντικές προσδοκίες. Το ερώτημα σχετικά με το δολάριο θα πρέπει επομένως να αναδιατυπωθεί ως εξής: είναι πιθανό οι οικονομικές συνθήκες να ευνοήσουν τις ΗΠΑ έναντι των εμπορικών εταίρων τους εντός των επόμενων μηνών; Κατα βάση, η απάντηση είναι ναι. Ορισμένα νομίσματα αναδυόμενων αγορών φαντάζουν ιδιαίτερα ευάλωτα.

Παρόλο που η ταχύτητα με την οποία το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών των ΗΠΑ έχει επεκταθεί είναι ανησυχητική, τέτοιου τύπου ζητήματα δεν είναι από μόνα τους κακά "προμηνύματα": αποτυπώνουν απλώς την προθυμία των ξένων επενδυτών να χρηματοδοτήσουν την ανάπτυξη μιας οικονομίας. Παρά την πρόσφατη "αδυναμία", οι προοπτικές οικονομικής ανάπτυξης των ΗΠΑ είναι καλύτερες από εκείνες σε άλλες χώρες του πλανήτη.

Με την εξαίρεση της Covid-19, τα προβλήματα για τον υπόλοιπο κόσμο ξεκινούν πραγματικά από την Κίνα. Η οικονομική της επιτυχία βασίστηκε στην ταχεία πιστωτική επέκταση, οπότε κάθε φορά που η οικονομία της επιβραδύνεται, η κυβέρνηση στηρίζεται στις τράπεζες προκειμένου οι τελευταίες να ανοίξουν τις δανειακές "κάνουλες".

Αυτό το παιχνίδι τελειώνει. Το ετήσιο κόστος τόκων της Κίνας, όπως αναφέρει ο ανεξάρτητος οικονομολόγος Andrew Hunt, είναι τώρα μεγαλύτερο από την ετήσια αύξηση του ονομαστικού ακαθάριστου εγχώριου προϊόντος της. Εάν, μακροπρόθεσμα, αυτό θα έχει ως αποτέλεσμα ένα πληθωριστικό σοκ ή έναν αποπληθωρισμό χρέους σε συνδυασμό με λιτότητα τύπου Ιαπωνίας, μένει να φανεί. Σε κάθε περίπτωση, η πραγματική ανάπτυξη της Κίνας επιβραδύνεται και αυτό αρχίζει να επηρεάζει τους εμπορικούς εταίρους των Κινέζων.

Η Κίνα έχει ήδη χαλαρώσει τη νομισματική πολιτική της "περιφερειακά". Το ότι δεν την έχει χαλαρώσει περισσότερο οφείλεται πιθανώς στις επίμονα υψηλές πληθωριστικές πιέσεις. Αυτό λογικά θα επηρεάσει περαιτέρω την ανάπτυξη, επηρεάζοντας και την Ευρώπη, η οποία εξαρτάται σε μεγάλο βαθμό από την ασιατική ζήτηση για την ανάπτυξή της, καθώς και πολλές αναδυόμενες οικονομίες που πραγματοποιούν ταχύ και προσοδοφόρο εμπόριο με την Κίνα. Από την πλευρά τους, οι ΗΠΑ βασίζονται πολύ λιγότερο στην εξωτερική ζήτηση.

Το τελευταίο μάς φέρνει λοιπόν στο ζήτημα της σχετικότητας των επιτοκίων. Εκείνα, επίσης, ευνοούν το δολάριο.

Η νομισματική πολιτική της Federal Reserve αυτή τη στιγμή είναι παράλογη. Τα βαθιά αρνητικά πραγματικά επιτόκια είναι αδικαιολόγητα σε μια οικονομία τόσο "καυτή" όσο εκείνη της Αμερικής. Το μόνο το οποίο κάνουν είναι να ενθαρρύνουν την υπερβολική κερδοσκοπία, όπως αποδεικνύεται από τις αγορές μετοχών και κατοικιών. Βοηθούν επίσης στην τροφοδότηση των πληθωριστικών πιέσεων. Παρά τα συστηματικά dovish σήματα τα οποία στέλνει η Fed για τον πληθωρισμό, υπάρχει πλέον πολύ μικρότερη συναίνεση για τη σοφία της συνέχισης της εξαιρετικά χαλαρής νομισματικής πολιτικής της.

Όσο περισσότερο διαρκεί η τρέχουσα αυξητική τάση του πληθωρισμού - και είμαι αρκετά σίγουρος ότι θα διαρκέσει, αν και μάλλον όχι δραματικά πολύ - τόσο περισσότερη πίεση ασκείται στη Fed να τερματίσει τις αγορές ομολόγων της σύντομα και όχι αργότερα. Οι προσδοκίες περί των βραχυπρόθεσμων επιτοκίων στις χρηματοπιστωτικές αγορές είναι επίσης πιθανό να αυξηθούν, ενισχύοντας έτσι το δολάριο, καθώς τα επιτόκια στην Ευρώπη, για να πάρουμε ένα παράδειγμα, είναι απίθανο να μετακινηθούν σημαντικά.

Τέλος, υπάρχει η προσφορά δολαρίων την οποία πρέπει να λάβει κανείς υπ’ όψιν. Η Fed έχει κατακλύσει τον κόσμο με χαρτονομίσματα προκειμένου να στηρίξει την οικονομία εν μέσω της πανδημίας. Ένα μέτρο της προσφοράς χρήματος, το M2, έχει αυξηθεί κατά 5,07 τρισεκατομμύρια δολάρια ή περίπου 33% από τον Φεβρουάριο του 2020, στα 20,5 τρισεκατομμύρια δολάρια, σύμφωνα με τα στοιχεία που συνέταξε το Bloomberg.

Αυτή η πλημμύρα έχει χαλαρώσει κάπως τους τελευταίους μήνες, ωστόσο η επίδραση της πολιτικής του Υπουργείου Οικονομικών των ΗΠΑ, το οποίο αποσύρει συνεχώς κεφάλαια από τον λογαριασμό του στη Fed το τελευταίο διάστημα έχει σχεδόν την ίδια επίδραση στην ενίσχυση της νομισματικής επέκτασης, πράγμα που σημαίνει ότι περίπου 1,4 τρισεκατομμύρια δολάρια έχουν ωθηθεί στην αγορά από τέτοιες ενέργειες από τα τέλη του περασμένου έτους μέχρι σήμερα. Ωστόσο, το Υπουργείο Οικονομικών θα σταματήσει να απομυζά τον λογαριασμό του στη Fed μέσα στο τρέχον τρίμηνο.

Με την προσφορά δολαρίων να περιορίζεται σύντομα και τη σχετική οικονομική ανάπτυξη και τα επιτόκια να κινούνται προς όφελός του, το δολάριο είναι πιθανό να λάβει ώθηση. Το πόσο απότομη ώθηση θα είναι αυτή θα εξαρτηθεί από την διάθεση ανάληψης ρίσκου των επενδυτών. Δεν πρέπει να εκπλαγείτε εάν ο συγκεκριμένος συνδυασμός παραγόντων προκαλούσε ρωγμές στις αγορές.

Εάν όλα τα παραπάνω είναι πιθανό να αποδυναμώσουν περαιτέρω το ευρώ, κάνουν ορισμένα αναδυόμενα νομίσματα να φαντάζουν ακόμη πιο ευάλωτα. Το ραντ Νότιας Αφρικής και η τουρκική λίρα - καμία από τις δύο οικονομίες δεν είναι φάρος οικονομικής ακεραιότητας ή πολιτικής σταθερότητας - είναι πιθανό να βγουν από αυτή την ιστορία με μεγάλες πληγές.

"Η Ευρώπη θα έπρεπε να επικεντρωθεί στον πόλεμο μεταξύ Ρωσίας και Ουκρανίας".

Ο Αμερικανός υπουργός επίσης προέτρεψε την Ευρώπη να μην έχει αμφιβολίες για τις προθέσεις του προέδρου των ΗΠΑ, Ντόναλντ Τραμπ, σχετικά με τη Γροιλανδία.

"Η ΕΕ διαθέτει πολύ ισχυρά εργαλεία για να αμυνθεί στις απειλές".

Αν και προσκλήθηκε, το Παρίσι λέει ότι παραμένει προσηλωμένο στον Καταστατικό Χάρτη του ΟΗΕ.

Οι δασμοί θα μπορούσαν να ενεργοποιηθούν ήδη από τις 7 Φεβρουαρίου.

Το γροιλανδικό δίκτυο KNR μετέδωσε ότι ο Τζεφ Λάντρι προσεκλήθη από γροιλανδικό ιδιωτικό τουριστικό γραφείο.

Σύμφωνα με το Κρεμλίνο, o Πούτιν έλαβε πρόσκληση μέσω διπλωματικών οδών.

Πώς θα μπορούσε να χρησιμοποιηθεί στην υπόθεση της Γροιλανδίας.

"Η συμμαχία Βρετανίας-ΗΠΑ έχει προσφέρει ασφάλεια και ευημερία για δεκαετίες. Θα διατηρήσουμε αυτούς τους δεσμούς", επισήμανε.

Ο Κιρ Στάρμερ πρόκειται να επαναβεβαιώσει τη δέσμευση του Ηνωμένου Βασιλείου στο ΝΑΤΟ.

Παραμένει ασφαλές καταφύγιο.