Πέμπτη, 29-Ιουλ-2021 00:15

Το κινεζικό "καμπανάκι κινδύνου" για τους διεθνείς επενδυτές μόλις χτύπησε

Του Marcus Ashworth

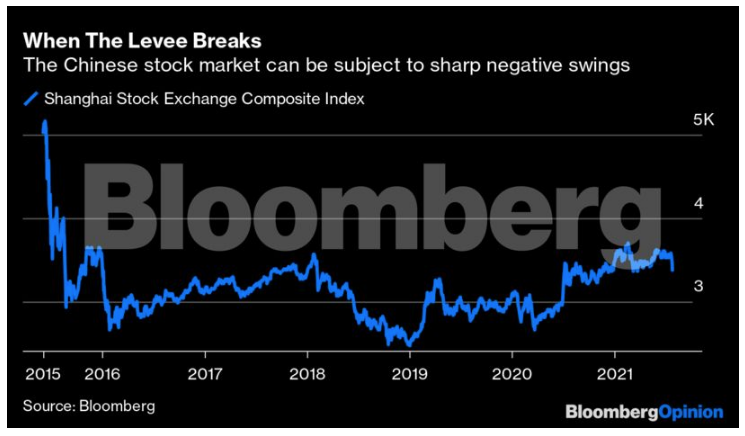

Ξεχάστε τα σχέδιά σας για ένα ήσυχο, χαλαρωτικό καλοκαίρι. Οι χρηματιστηριακές αγορές της δεύτερης μεγαλύτερης οικονομίας στον κόσμο υποχωρούν - και όταν οι κινεζικές μετοχές "γυρίζουν" πτωτικά, η κατάσταση μπορεί εύκολα να μετατραπεί σε κτηνωδία. Σε ένα σημείο κατά τη διάρκεια της συνεδρίασης στο χρηματοστήριο του Χονγκ Κονγκ την Τετάρτη, ο δείκτης Hang Seng κατέγραφε απώλειες έως και 20% από τα υψηλά του Φεβρουαρίου.

Αυτό είναι απίθανο να παραμείνει μια εκδήλωση περιορισμένων, τοπικού χαρακτήρα επιπτώσεων. Ο μεγάλος φόβος είναι η επανάληψη της πορείας των χρηματιστηρίων της Κίνας το καλοκαίρι του 2015, η οποία είχε καταλήξει σε sell-off της τάξης του 45%. Υπήρξαν περαιτέρω σημαντικά sell-off στις αρχές του 2016 και του 2018.

Η επίδραση στις αναδυόμενες αγορές στη συνέχεια οδήγησε τα spread δανεισμού σε εκτίναξη και το ETF του δείκτη MSCI αναδυόμενων αγορών σε απώλειες άνω του 25% το δεύτερο εξάμηνο του 2015 έως και τις αρχές του 2016. Το τελευταίο "στραβοπάτημα" της Κίνας θα μπορούσε να οδηγήσει σε "ματωμένα επενδυτικά γόνατα" σε όλο τον κόσμο.

Η καταστολή εκ μέρους του Πεκίνου - το σαββατοκύριακο - στις εταιρείες ιδιωτικής εκπαίδευσης είναι μόνο ένα μέρος μιας πολύ ευρύτερης αναμόρφωσης του τεχνολογικού κλάδου της οικονομίας στην Κίνα. Και είναι πιο πιθανό να είναι απλώς μια αρχή και όχι το τέλος της διαδικασίας. Καθίσταται επίσης ένα σημαντικό σημείο καμπής για τους επενδυτές σε παγκόσμια κλίμακα προκειμένου να αξιολογήσουν τα κινέζικα και τα συνδεόμενα με την Κίνα στοιχεία ενεργητικού. Όπως αναφερόταν σε πρόσφατη ανάλυση: "Η Κίνα δεν ενδιαφέρεται για το πόσα χρήματα χάνετε". Η Goldman Sachs και η JPMorgan Chase δεν θα είναι οι μόνες που θα κινούνται πλέον επιφυλακτικά έναντι των κινεζικών μετοχών.

Η γρήγορη μείωση της έκθεσης είναι το βασικό ζήτημα. Γι' αυτό βιώνουμε τώρα το φαινόμενο του ATM: οι μετοχές μεγάλης κεφαλαιοποίησης πωλούνται πρώτες. Έτσι δικαιολογείται και η πτώση των κινεζικών τεχνολογικών κολοσσών, όπως η Tencent, η Alibaba και η Baidu. Όμως όλοι παίζουν μουσικές καρέκλες και η ρευστότητα εξατμίζεται γρήγορα για μετοχές χαμηλότερης κεφαλαιοποίησης. Πράγματι, υπήρξε μια αξιοσημείωτη αύξηση της ρευστοποίησης από εγχώριους Κινέζους επενδυτές μετοχών εισηγμένων στο Χονγκ Κονγκ.

Το ποσοστό του εγχώριου margin trading στην Κίνα αυξάνεται επίσης γοργά προς τα υψηλά του 2015. Είναι μια επισφαλής συνθήκη για μια εκτεταμένη διόρθωση της αγοράς.

Δεν θα πρόκειται ωστόσο απλώς για ένα εγχώριο κινεζικό γεγονός. Αυτό που συμβαίνει στην Κίνα έχει σημαντικές επιπτώσεις πολύ πέρα από τις κοντινές της ασιατικές οικονομίες. Στην Ευρώπη, οι στηριζόμενες στις εξαγωγές οικονομίες της Γερμανίας, της Ολλανδίας και της Ιταλίας είναι οι πιο ευαίσθητες σε ένα μεταβαλλόμενο μοντέλο διακυβέρνησης στην Κίνα και στην αποδυνάμωση του γουάν έναντι του ευρώ. Η Λατινική Αμερική και η Αφρική εξαρτώνται επίσης όλο και περισσότερο από τις κινεζικές άμεσες επενδύσεις και το διμερές εμπόριο με την Κίνα.

Η αδυναμία στα νομίσματα με έκθεση στην Κίνα, όπως το δολάριο Νέας Ζηλανδίας και το ραντ Νότιας Αφρικής, ήταν εμφανής την Τρίτη και θα μπορούσε να μετατραπεί γρήγορα σε ευρύτερη πτωτική πορεία για τα νομίσματα των αναδυόμενων αγορών. Το πραγματικό πρόβλημα θα έλθει εάν το κινεζικό γουάν αρχίσει να εξασθενεί ουσιαστικά έναντι του δολαρίου.

Ένα ισχυρό δολάριο αποτελεί πάντα πρόβλημα για τα νομίσματα των περισσότερων αναπτυσσόμενων οικονομιών, αλλά μια πιθανή ξαφνική ανισορροπία στη σημαντικότερη συναλλαγματική ισοτιμία στον κόσμο (δολαρίου - γουάν) θα βγάλει στο προσκήνιο ταυτόχρονα μια πληθώρα προβλημάτων.

Υπάρχει αυξημένος κίνδυνος διαφυγής ξένων κεφαλαίων εάν το νόμισμα μιας αναπτυσσόμενης χώρας ξαφνικά εξασθενήσει, αναγκάζοντας ενδεχομένως την κεντρική της τράπεζα να αυξήσει απότομα τα επιτόκια. Ένα ταυτόχρονα ισχυρότερο δολάριο επιδεινώνει την κατάσταση, καθώς τα χρήματα σε όλο τον κόσμο θα διαφεύγουν προς την ασφάλεια του παγκόσμιου αποθεματικού νομίσματος. Επιπλέον, επειδή τα περισσότερα εμπορεύματα τιμολογούνται σε δολάρια, το κόστος των ζωτικής σημασίας εισαγωγών πρώτων υλών απλούστατα ανεβαίνει. Ήδη τα spread δανεισμού των αναδυόμενων αγορών αυξάνονται.

Την ίδια στιγμή, το λεγόμενο "ασφάλιστρο Κίνας" είναι σίγουρο ότι θα αυξηθεί, καθώς το κόστος δανεισμού χρημάτων είτε μέσω ομολόγων είτε μέσω μετοχών σε οντότητες σχετικές με την Κίνα θα κινηθεί ανοδικά, καθώς θα απαιτείται πρόσθετη αποζημίωση για το επενδυτικό ρίσκο.

Παρόλο που το Πεκίνο σκοπεύει να δείξει στους κολοσσούς της τεχνολογίας ότι το Κομμουνιστικό Κόμμα είναι το αφεντικό τους, οι αρχές φαίνεται να έχουν ταραχτεί από τη διάσταση του sell-off.

Η κρατική ρυθμιστική αρχή κινητών αξιών της Κίνας συγκάλεσε τηλεδιάσκεψη μετά το κλείσιμο της αγοράς την Τετάρτη για να εξηγήσει στις μεγάλες τράπεζες, συμπεριλαμβανομένων των διεθνών επενδυτικών εταιρειών, ότι τα πρόσφατα μέτρα τα οποία επηρεάζουν τον κλάδο της εκπαίδευσης δεν αποτελούν μέρος ενός ευρύτερου κύματος καταστολής.

Αρκετά άρθρα στα κινεζικά κρατικά μέσα ενημέρωσης και ανεπίσημες αναφορές σχετικά με κινεζικά κρατικά funds τα οποία αγοράζουν μετοχές δείχνουν ότι το Πεκίνο θέλει να δει τη χρηματιστηριακή αγορά να σταθεροποιείται.

Ωστόσο, οι επενδυτές νιώθουν φόβο και δεν είναι πιθανό να ηρεμήσουν, ειδικά με την κυβέρνηση Μπάιντεν να μιλά για απαγόρευση στα funds με έδρα τις ΗΠΑ να επενδύουν σε μετοχές στην ηπειρωτική Κίνα ή στο Χονγκ Κονγκ. Υπάρχει σημαντική έκθεση hedge funds και πραγματικών χρημάτων σε όλο αυτό τον κυκεώνα αλληλεξαρτήσεων.

Ακόμα κι αν αυτός ο φόβος αποδειχθεί παροδικός, θα πρέπει να χρησιμεύσει ως έκκληση αφύπνισης για τους διεθνείς επενδυτές, αλλά και για τις κυβερνήσεις, για τη φύση των αγορών της Κίνας και για το σε ποιον τελικά δίνουν λόγο.

Χρειάστηκε να περάσουν 11 χρόνια από την ίδρυση της Nio για να φτάσει σε μια από τις πιο σημαντικές επιδόσεις της πορείας της, με όραμα ένα λαμπρότερο μέλλον.

Το ενδεχόμενο να εμπλέκονται και άλλα άτομα στην υπόθεση κατασκοπείας εξετάζουν οι αρχές.

Η αναφορά της στην Κίνα και στη Ρωσία.

Σταθερά υψηλό παραμένει το αγοραστικό ενδιαφέρον από το εξωτερικό.

Η πρεσβεία των Φιλιππίνων στο Πεκίνο δεν ανταποκρίθηκε άμεσα σε ένα αίτημα σχολιασμού.

Η Ουάσιγκτον εξέφρασε παράλληλα την επιθυμία να δει το Πεκίνο να συμμετάσχει σε μια αρχιτεκτονική ελέγχου των εξοπλισμών στο πλευρό της Ρωσίας.

"Μια αλλαγή του status quo στην Αρκτική αυξάνει τον κίνδυνο η Ρωσία και η Κίνα να αλλάξουν και οι δύο τις φιλοδοξίες και τη συμπεριφορά τους στην περιοχή".

Το κινεζικό μέσο Cailianshe επικαλείται την αντιπρόεδρο της εταιρείας, Tao Lin.

Μηχανικός επικοινωνιών με εξειδίκευση στα ηλεκτρονικά μέσα σε συστήματα ηλεκτρονικού πολέμου.

Το δημοφιλές κρυπτονόμισμα υποχώρησε έως και 4,8% φτάνοντας σε νέο χαμηλό στα 60.033 δολάρια, την Παρασκευή.

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;