Δευτέρα, 31-Μαϊ-2021 00:05

Πού επενδύει το μεγαθήριο 3,5 τρισ. δολ. του συνταξιοδοτικού κλάδου

Του Brian Chappatta

Κατά τη διάρκεια μιας περιόδου κατά την οποία ο επενδυτικός κόσμος στρέφει το βλέμμα του στις "άγριες" μεταβολές των τιμών των κρυπτονομισμάτων, μια ματιά στην εταιρική συνταξιοδοτική "βιομηχανία" μεγέθους 3,5 τρισεκατομμυρίων δολαρίων μάλλον δείχνει μια επιστροφή σε εποχές κατά τις οποίες τα πράγματα ήταν απλούστερα.

Γι’ αυτούς τους διαχειριστές κεφαλαίων, η εντολή στα υψηλότερα κλιμάκια είναι απλή: βεβαιωθείτε ότι το συνταξιοδοτικό πρόγραμμα της εταιρείας διαθέτει αρκετά περιουσιακά στοιχεία προκειμένου να μπορεί να πληρώσει στους εργαζομένους αυτά που τους έχει υποσχεθεί κατά τη συνταξιοδότησή τους.

Για να υπολογίσουν αυτό που είναι γνωστό ως "επαρκές χρηματοδοτικό στάτους", χρησιμοποιούν ένα προεξοφλητικό επιτόκιο το οποίο βασίζεται στην αγορά προκειμένου να εκτιμούν την τρέχουσα αξία των υποχρεώσεων που θα έχουν σε ορίζοντα δεκαετιών, καθώς οι εργαζόμενοι θα εγκαταλείπουν το ενεργό εργατικό δυναμικό.

Όπως σημείωσα τον Μάρτιο, η απότομη αύξηση των αποδόσεων του 10ετούς κρατικού ομολόγου των ΗΠΑ κατά τους πρώτους τρεις μήνες του έτους ήταν μια τεράστιας σημασίας, απροσδόκητη θετική εξέλιξη για τις συντάξεις, καθώς η προβλεπόμενη υποχρέωση παροχών ή αλλιώς PBO, πέφτει όταν αυξάνεται το προεξοφλητικό επιτόκιο. Στις 30 Απριλίου, το χρηματοδοτικό στάτους των 100 μεγαλύτερων εταιριών παροχής συνταξιοδοτικών προγραμμάτων στις ΗΠΑ έφτασε το 98,3%, στο μικρότερο έλλειμμά τους από την περίοδο πριν από την χρηματοοικονομική κρίση του 2008.

Αυτή είναι μια στιγμή την οποία τα συνταξιοδοτικά funds δεν έχουν την πολυτέλεια να μην εκμεταλλευτούν. Ας θυμίσουμε ότι η δουλειά τους δεν είναι η απόπειρα κερδοσκοπίας επί περιουσιακών στοιχείων τα οποία αναμένεται να εκτοξευτούν "στο φεγγάρι". Στον βαθμό που κατέχουν επενδύσεις σε assets των οποίων η τιμή έχει αυξηθεί, που λαμβάνουν κέρδη και που μετακινούνται προς σταθερές επενδυτικές εναλλακτικές, οι κινήσεις προς το χαμηλό ρίσκο είναι η συνετή απόφαση όταν η χρηματοδοτική κατάσταση του συνταξιοδοτικού πλάνου που παρέχουν πλησιάζει το 100%.

Στην πραγματικότητα, οι συντάξεις καθορισμένων παροχών μπορούν θεωρητικά να "μονωθούν" από τις διακυμάνσεις της αγοράς με την αγορά αρκετά μακροπρόθεσμης διάρκειας ομολόγων, προκειμένου να ευθυγραμμίζονται οι πληρωμές κεφαλαίου και τόκων με τις πληρωμές στους συνταξιούχους, μια διαδικασία γνωστή ως "ανοσοποίηση". Αυτό είναι ένα βασικό δόγμα των "επενδύσεων ευθύνης" ή LDI.

Είναι αξιοσημείωτο ότι υπάρχουν αυξανόμενες ενδείξεις ότι οι διαχειριστές συνταξιοδοτικών funds ακολουθούν αυτές τις συμβουλές και αντιστέκονται στον πειρασμό να κυνηγήσουν την τύχη τους σε ιδιαίτερα αποδοτικά αυτή την περίοδο περιουσιακά στοιχεία υψηλού ρίσκου. "Βλέπουμε σημαντικούς κινδύνους στο να προσπαθήσουμε εκμεταλλευτούμε τις θετικές τάσεις στις αγορές μετοχών, σε συνδυασμό με την πρόσφατη άνοδο των μακροπρόθεσμων επιτοκίων", δήλωσε ο Gary Veerman, επικεφαλής λύσεων LDI στην Capital Group.

Tα λόγια του αφορούν εταιρείες που έμαθαν πριν από μια δεκαετία ότι τα υποχρηματοδοτούμενα πλάνα θα μπορούσαν να θέσουν σε κίνδυνο το σύνολο της δραστηριότητάς τους. Οι πελάτες της Capital Group τους τελευταίους μήνες έχουν εντείνει την αναζήτησή τους για περισσότερα στελέχη για τα προγράμματα LDI τους, ανέφερε σε συνέντευξή του.

Τα συνταξιοδοτικά funds έχουν επίσης εξελιχθεί, ενσωματώνοντας μεθόδους ποσοτικής ανάλυσης οι οποίες διαφοροποιούν την κατανομή περιουσιακών στοιχείων του κάθε χαρτοφυλακίου ανάλογα με το επίπεδο χρηματοδότησής του. Ποσοτική έρευνα της Capital Group το 2014 παρουσίασε ένα δείγμα βασικής υπόθεσης το οποίο έδειχνε μια τεράστια μετακίνηση σε μακροχρόνιας διάρκειας εταιρικά ομόλογα, καθώς η χρηματοδοτική κατάσταση ενός συνταξιοδοτικού πλάνου πλησίαζε το 100%. "Μόλις ένα πλάνο φτάσει σε ένα καλό σημείο χρηματοδοτικής κατάστασης, το απτό όφελος από τη βελτίωση του ποσοστού σταδιακά υποχωρεί", σημείωσε ο Veerman.

"Από την άλλη πλευρά, κάθε επιπλέον δολάριο πτώσης του επιπέδου χρηματοδοτικής κατάστασης είναι και πιο οδυνηρό", τόνισε. Αυτό το στοιχείο υποστηρίζει τη μετάβαση σε στρατηγικές LDI παρά σε μετοχές και άλλα ασταθή περιουσιακά στοιχεία.

Είναι δύσκολο να γνωρίζει κανείς με ακρίβεια το επίπεδο "υγείας" των συνταξιοδοτικών προγραμμάτων σε πραγματικό χρόνο, ωστόσο τα στοιχεία δείχνουν μια μεταστροφή προς το σταθερό εισόδημα.

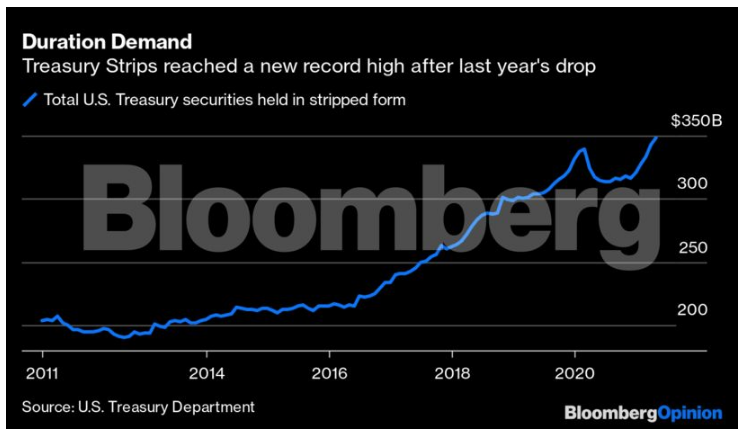

Τα στοιχεία της Federal Reserve δείχνουν ότι τα ιδιωτικά προγράμματα καθορισμένων παροχών αύξησαν την κατοχή χρεογράφων κατά 114,2 δισεκατομμύρια δολάρια πέρυσι, ενώ αποσύρθηκαν από τις μετοχές κατά 48 δισεκατομμύρια δολάρια. Μία από τις καλύτερες ενδείξεις σχετικά με τη ζήτηση των εταιρειών συνταξιοδοτικών προγραμμάτων για χαμηλού κινδύνου, "υπεύθυνα" περιουσιακά στοιχεία είναι το ποσό των Treasury Strips τα οποία κατέχουν (σ.μ. ομόλογα τα οποία πωλούνται σε τιμή χαμηλότερη της ονομαστικής τους αξίας ωστόσο στη λήξη τους πληρώνουν το σύνολό της).

Μετά την πτώση του α' εξαμήνου του 2020, αυτά τα περιουσιακά στοιχεία μεγάλης διάρκειας έχουν ανέλθει σε επίπεδα - ρεκόρ. Η μηνιαία αύξηση κατά 10,2 δισ. δολ. στα Strips τον Μάρτιο, όταν οι αποδόσεις των κρατικών ομολόγων των ΗΠΑ έφτασαν στην πρόσφατο υψηλό τους, ήταν η μεγαλύτερη από τον Οκτώβριο του 2018. Εν τω μεταξύ, οι αποδόσεις του 10ετούς κρατικού ομολόγου των ΗΠΑ έχουν σταθεροποιηθεί σχετικά εδώ και περισσότερο από δύο μήνες, με τους αναλυτές να αναμένουν γενικά το εύρος τους να διατηρηθεί σχετικά σταθερό έως ότου υπάρξει κάποιος νέος καταλύτης προς τη μία ή την άλλη κατεύθυνση.

Ενώ τα καλά χρηματοδοτημένα συνταξιοδοτικά ταμεία αποτελούν βασικό στήριγμα της αγοράς ομολόγων αυτή την περίοδο, υπάρχει λόγος να πιστεύει κανείς ότι ορισμένα συνταξιοδοτικά πλάνα τα οποία παλεύουν για τη βιωσιμότητά τους θα μπορούσαν επίσης να βοηθήσουν στην ενίσχυση της αγοράς σταθερού εισοδήματος στην πορεία του χρόνου.

Στο πλαίσιο του ομοσπονδιακού πακέτου τόνωσης λόγω πανδημίας στις ΗΠΑ, ύψους 1,9 τρισ. δολ., η Pension Benefit Guaranty θα πραγματοποιήσει μια εφάπαξ πληρωμή στα συνταξιοδοτικά προγράμματα πολλών εργοδοτών, τα οποία συχνά καλύπτουν συνδικαλισμένους εργαζόμενους. Οι στρατηγικοί αναλυτές της Citigroup, οι οποίοι συνέταξαν μια έκθεση με τον έξυπνο τίτλο "Οι εταιρείες παροχής συντάξεων αγοράζουν ομόλογα σαν να τους έχει επιβληθεί διά νόμου", αναμένουν ότι περίπου 86 δισεκατομμύρια δολάρια ομοσπονδιακών κεφαλαίων θα εισρεύσουν σε περίπου 230 συνταξιοδοτικά πλάνα, ξεκινώντας από το 2022. Υποχρεωσή των τελευταίων, από εκεί και πέρα, είναι να επενδύουν σε τίτλους επενδυτικής πιστοληπτικής βαθμίδας ή σε άλλα εγκεκριμένα περιουσιακά στοιχεία.

Με όλα τα παραπάνω θέλω να πω ότι, όταν επενδυτές όπως ο Ray Dalio, ιδρυτής της Bridgewater Associates, αναφέρουν ότι ίσως θα προτιμούσαν να κατέχουν Bitcoin έναντι κρατικών ομολόγων, αξίζει να θυμόμαστε τον κολοσσό του συνταξιοδοτικού κλάδου των 3,5 τρισεκατομμυρίων δολαρίων ο οποίος έχει απεγνωσμένη ανάγκη για ασφαλή, μακροπρόθεσμα περιουσιακά στοιχεία και νοιάζεται περισσότερο για αντιστοίχιση υποχρεώσεων παρά για το απόλυτο επίπεδο αποδόσεων.

Υπάρχει δικαίως κάποια ανησυχία σχετικά με το ποσό του χρέους χαμηλής απόδοσης το οποίο πωλείται τόσο από το Υπουργείο Οικονομικών των ΗΠΑ όσο και από την εταιρική Αμερική, ειδικά καθώς ο πληθωρισμός φαίνεται να κινείται υψηλότερα και αυτά τα κεφάλαια μπορεί να μην έχουν αρκετή ισχύ από μόνα τους ώστε να αποτρέψουν μια σταδιακή ανοδική κίνηση στις αποδόσεις των ομολόγων του αμερικανικού δημοσίου για το υπόλοιπο του 2021. Ωστόσο η ιστορία δείχνει ότι θα αποκτήσουν μεγαλύτερη ισχύ όταν η αγορά φτάσει πολύ μακριά και με υπερβολικά ταχύ ρυθμό.

Στο κόκκινο το επενδυτικό ενδιαφέρον με φόντο τα συνεχόμενα τουριστικά ρεκόρ.

Τέσσερα εναλλακτικά μέτρα για την ενίσχυση των συνταξιούχων περιλαμβάνονται στα σενάρια που επεξεργάζεται το οικονομικό επιτελείο της κυβέρνησης για τις ανακοινώσεις του νέου πακέτου στήριξης των...

Ο ένοικος του Λευκού Οίκου διατήρησε επιμελώς την επιλογή της "στρατηγικής αμφισημίας", δηλώνοντας ότι ο Ιρανός ανώτατος ηγέτης αγιατολάχ Αλί Χαμενεΐ "θα πρέπει να είναι πολύ ανήσυχος" και...

Ο επικεφαλής της δανικής διπλωματίας διαβεβαίωσε πως δεν υπάρχει "καμιά απειλή στο τραπέζι" και "κανένας εμπορικός πόλεμος με την Ευρώπη".

H υφυπουργός Εξωτερικών εκπροσώπησε την Ελλάδα στην πρώτη συνάντηση του Υπουργικού Φόρουμ.

Η κίνηση, παρά τον προληπτικό της χαρακτήρα, δημιουργεί ανησυχία.

Οι έμμεσες επαφές ΗΠΑ - Ιράν θα συνεχιστούν τις επόμενες μέρες. Φειδωλοί στις τοποθετήσεις τους οι Αμερικανοί.

Η αναφορά της στην Κίνα και στη Ρωσία.

Η Περιφέρεια Ν. Αιγαίου υλοποίησε σειρά στοχευμένων δράσεων και επαφών στην Ινδία.

Ο Αρχιεπίσκοπος επιβεβαίωσε ότι καταγράφεται αύξηση σε όλες τις ορθόδοξες δικαιοδοσίες στις ΗΠΑ.

Με επιβολή δασμών 25% απειλεί τις χώρες που έχουν εμπορικές σχέσεις με το Ιράν ο Αμερικανός πρόεδρος.