Τρίτη, 18-Μαϊ-2021 00:05

Οι αποδόσεις των ομολόγων και πώς η Fed έχει χάσει τον έλεγχο

Του Richard Cookson

Ιδού ένα αίνιγμα. Γιατί, τη στιγμή κατά την οποία η ανάπτυξη και ο πληθωρισμός κινούνται απότομα και ισχυρά ανοδικά, οι αποδόσεις των κρατικών ομολόγων των ΗΠΑ έχουν κολλήσει σε μάλλον "μέτρια" επίπεδα;

Οι αποδόσεις στα 10ετή T-bonds είναι τώρα χαμηλότερες απ’ ό,τι στα τέλη Μαρτίου, παρά την έκρηξη του πληθωρισμού και την επιτάχυνση της ανάπτυξης. Η ομοσπονδιακή κεντρική τράπεζα των ΗΠΑ (Federal Reserve) θέλει να πιστεύετε ότι αυτό οφείλεται στο γεγονός ότι η πληθωριστική έκρηξη είναι προσωρινή. Στην πραγματικότητα, αυτό δεν έχει καμία σχέση με το ζήτημα.

Ο λόγος για τον οποίο οι τιμές των ομολόγων έχουν "κολλήσει" σχετίζεται περισσότερο με το γεγονός ότι η τρέχουσα νομισματική πολιτική είναι παγκόσμια και ότι οι αντισταθμιζόμενες αποδόσεις με τις οποίες διατίθεται το χρέος των ΗΠΑ είναι πολύ υψηλότερες από την "κοροϊδία" που συνιστούν οι αποδόσεις κρατικών ομολόγων σε Ευρώπη και Ιαπωνία.

Αυτή η κατάσταση λειτουργεί για τρεις λόγους. Ο πρώτος είναι ο απλούστερος: οι αποδόσεις των αμερικανικών ομολόγων είναι πολύ υψηλότερες από εκείνες στην Ευρώπη και στην Ιαπωνία.

Ο δεύτερος είναι ότι η Fed επιμένει με μανία στις χαμηλές ισοτιμίες του δολαρίου, γεγονός που καθιστά την ανταλλαγή - για παράδειγμα - ευρώ με δολάρια πολύ φθηνότερη.

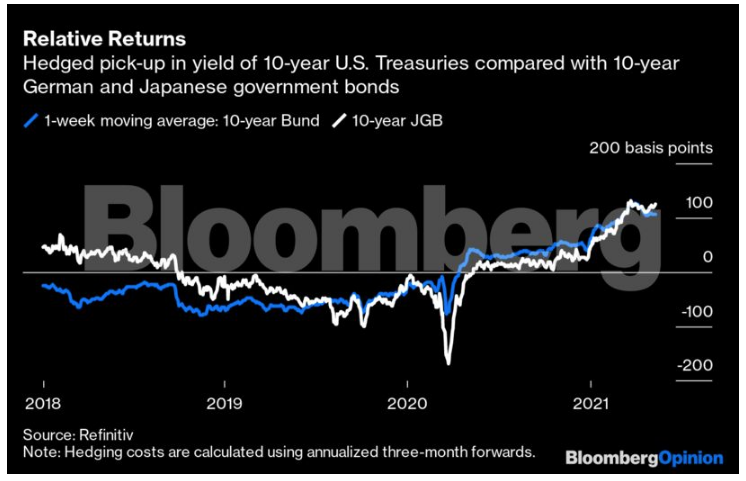

Ο τρίτος και ελαφρώς πιο περίπλοκος λόγος για τον οποίο οι διεθνείς επενδυτές αγοράζουν T-bonds είναι ότι η Fed πλημμύρισε τον πλανήτη με δολάρια και, ως εκ τούτου, προκάλεσε την κάθετη μείωση του κόστους των συναλλαγματικών swaps - ουσιαστικά, του κόστους δανεισμού δολαρίων στο εξωτερικό - αφού αυτό είχε αρχικά εκτιναχθεί στο πρώτο στάδιο της πανδημίας. Το παρακάτω διάγραμμα δείχνει τις 10ετείς αποδόσεις σε δολάρια σε σχέση με τις αντίστοιχες στη Γερμανία και την Ιαπωνία.

Θα ήταν επίσης διδακτικό να εξετάσουμε την αξιοσημείωτη σταθερότητα των αποδόσεων των ομολόγων των ΗΠΑ χωρίζοντας την απόδοση στο τμήμα της πραγματικής απόδοσης και σε εκείνο του πληθωρισμού. Αυτό είναι εύκολο να γίνει χρησιμοποιώντας τα TIP (ομόλογα που συνδέονται με τον πληθωρισμό).

Η απόδοση ενός συμβατικού ομολόγου μείον την απόδοση ενός ισοδύναμης διάρκειας TIP μάς δίνει την αναγκαία απόδοση για το break even, ουσιαστικά τον αναμενόμενο πληθωρισμό κατά τη διάρκεια ζωής του ομολόγου. Και αυτό που μας δείχνει αυτή η σύγκριση είναι ότι, μολονότι οι συνολικές αποδόσεις των ομολόγων παρέμειναν σταθερές το τελευταίο διάστημα, ο αναμενόμενος πληθωρισμός συνέχισε να αυξάνεται.

Κατά τη διάρκεια των τελευταίων 12 μηνών, τα πενταετή breakevens έχουν αυξηθεί σχεδόν κατά δύο ποσοστιαίες μονάδες, αγγίζοντας ένα ποσοστό λίγο κάτω του 2,7%. Περίπου 15 μονάδες βάσεις της αύξησης αυτής έχουν πραγματοποιηθεί από τα τέλη Μαρτίου.

Οι πλέον "υποψιασμένοι" μεταξύ υμών θα έχετε ήδη συμπεράνει ότι, εάν οι συνολικές αποδόσεις δεν έχουν μετακινηθεί τελευταία και ο αναμενόμενος πληθωρισμός έχει αυξηθεί, τότε οι πραγματικές αποδόσεις (δηλ. η απόδοση ενός ομολόγου TIP) λογικά θα πρέπει να έχουν μειωθεί. Κερδίσατε. Οι πραγματικές αποδόσεις των 5ετών ομολόγων των ΗΠΑ είναι τώρα μείον 1,9%, κοντά σε ιστορικό χαμηλό.

Ας το σκεφτούμε λίγο. Η οικονομία των ΗΠΑ είναι πιθανό να σημειώσει ανάπτυξη στο τρέχον τρίμηνο περίπου 15% σε σύγκριση με το αντίστοιχο του 2020, ωστόσο οι αποδόσεις δεν ήταν - σχεδόν - ποτέ χαμηλότερες. Βεβαίως, η συγκυρία αλλοιώνει τα ποσοστά, καθώς η οικονομία πέρυσι ήταν σε καταθλιπτική κατάσταση. Ωστόσο, οι χρηματιστηριακές αγορές δεν απέχουν ιδιαίτερα από τα ιστορικά υψηλά τους και η κυβέρνηση ανακοίνωσε ότι θέλει να ρίξει 6 τρισεκατομμύρια δολάρια στην οικονομία μέσα στα επόμενα χρόνια.

Αντί να κινηθεί προς την κατεύθυνση των πραγμάτων, η Fed στην πραγματικότητα χαλαρώνει περαιτέρω τη νομισματική πολιτική της, επιτρέποντας την κατάρρευση των πραγματικών επιτοκίων και τη χαλάρωση των χρηματοοικονομικών συνθηκών.

Και το κάνει αυτό σε μια στιγμή που ο πληθωρισμός αυξάνεται πράγματι με πολύ ταχύ ρυθμό. Η ζήτηση έχει αυξηθεί, η προσφορά όχι και τα αποθέματα των επιχειρήσεων βρίσκονται σε πολύ χαμηλά επίπεδα. Στο σκοτεινό και "μακρινό" παρελθόν πριν από μόλις λίγους μήνες, η Fed δήλωνε ότι θα στόχευσε σε αυξημένο πληθωρισμό για ολόκληρο τον τρέχοντα οικονομικό κύκλο. Τώρα κάθε μέλος της διοίκησης της Fed αναφέρει ότι η αδράνειά της είναι δικαιολογημένη επειδή ο πληθωρισμός θα είναι προσωρινός. Αυτές οι δύο θέσεις είναι αντικρουόμενες.

Εάν πιστέψει κανείς ότι ο στόχος για τον πληθωρισμό που είχε τεθεί ήταν αξιόπιστος, μια αποτύπωση πληθωρισμού στο 4,2%, υποθέτοντας ότι οι πληθωριστικές πιέσεις θα συνεχιστούν και ο πληθωρισμός PCE (προσωπικών καταναλωτικών δαπανών) είναι σχεδόν αντίστοιχα υψηλός, η Fed λογικά θα πρέπει να έρθει ένα βήμα πιο κοντά σε μια αύξηση των επιτοκίων. Αντιθέτως, οι πρόσφατοι ισχυρισμοί ότι ο υψηλότερος πληθωρισμός είναι προσωρινός είναι ένα είδος "δογματικής πεποίηθησης". Δεν αναγκάζει την Fed να πράξει τίποτε, στον βαθμό που θα συνεχίσει να παραμένει προσκολλημένη σε αυτήν την άποψη.

Η Fed ισχυρίζεται ότι ο πληθωρισμός τελικά θα αποκλιμακωθεί ξανά, καθώς οι άνθρωποι βρίσκονται ακόμη σε φάση προσαρμογής της συμπεριφοράς τους στα νέα δεδομένα. Είναι άραγε, αναρωτιέμαι, οι ίδιοι άνθρωποι που ερωτήθηκαν σε έρευνα του Πανεπιστημίου του Μίσιγκαν οι οποίοι τώρα αναμένουν ότι ο πληθωρισμός θα είναι κατά μέσο όρο λίγο κάτω από 3% μέσα στα επόμενα πέντε χρόνια; Και με ποια - άραγε - δεδομένα προχωρούν σε τέτοιες προβλέψεις;

Οι κεντρικές τράπεζες σε όλο τον κόσμο ασκούν μια μη δοκιμασμένη νομισματική πολιτική σε τεράστια κλίμακα, με την Fed να μην υπολείπεται καθόλου ως προς αυτό. Στην πραγματικότητα, η τελευταία ισχυρίζεται ότι ο συνδυασμός τεράστιας και άνευ προηγουμένου νομισματικής και δημοσιονομικής τόνωσης δεν είχε και δεν θα έχει την παραμικρή μακροπρόθεσμη επίδραση στον πληθωρισμό ή την ανθρώπινη συμπεριφορά.

Το τρέχον καθεστώς της Fed κάνει το αντίστοιχο της εποχής Greenspan, το οποίο επέτρεψε τον πληθωρισμό της φούσκας των μετοχών στα τέλη της δεκαετίας του 1990 και ενθάρρυνε την επακόλουθη φούσκα στην αγορά κατοικών, να μοιάζει με υπόδειγμα νηφάλιας χάραξης στρατηγικής.

Σε κάποιο στάδιο, η Fed θα πρέπει να αναγνωρίσει την πραγματικότητα. Και οι τιμές των ομολόγων όλης της κλίμακας θα μειωθούν, με εκκωφαντικό μάλιστα τρόπο. Εν τω μεταξύ, ο πληθωρισμός και τα επίπεδα breakeven θα συνεχίζουν να αυξάνονται.

Ο ένοικος του Λευκού Οίκου διατήρησε επιμελώς την επιλογή της "στρατηγικής αμφισημίας", δηλώνοντας ότι ο Ιρανός ανώτατος ηγέτης αγιατολάχ Αλί Χαμενεΐ "θα πρέπει να είναι πολύ ανήσυχος" και...

Ο επικεφαλής της δανικής διπλωματίας διαβεβαίωσε πως δεν υπάρχει "καμιά απειλή στο τραπέζι" και "κανένας εμπορικός πόλεμος με την Ευρώπη".

H υφυπουργός Εξωτερικών εκπροσώπησε την Ελλάδα στην πρώτη συνάντηση του Υπουργικού Φόρουμ.

Η κίνηση, παρά τον προληπτικό της χαρακτήρα, δημιουργεί ανησυχία.

Για να μειώσει περαιτέρω τον πληθωρισμό που πάντως περιορίστηκε στο 30,6%.

Οι έμμεσες επαφές ΗΠΑ - Ιράν θα συνεχιστούν τις επόμενες μέρες. Φειδωλοί στις τοποθετήσεις τους οι Αμερικανοί.

Η αναφορά της στην Κίνα και στη Ρωσία.

Ο Αρχιεπίσκοπος επιβεβαίωσε ότι καταγράφεται αύξηση σε όλες τις ορθόδοξες δικαιοδοσίες στις ΗΠΑ.

Στο +2,45% ο ετήσιος, στο +1,57% ο μηνιαίος.

Με επιβολή δασμών 25% απειλεί τις χώρες που έχουν εμπορικές σχέσεις με το Ιράν ο Αμερικανός πρόεδρος.

Η προτίμηση του Τραμπ για εκτελεστικές ενέργειες έναντι νομοθετικών συμβιβασμών θα πρέπει να ανησυχεί τους υποστηρικτές του και να παρηγορεί σε κάποιο βαθμό τους επικριτές του. Ένας διαφορετικός...