Πέμπτη, 02-Απρ-2020 00:05

Ο χρυσός χάνει τη "λάμψη" του για τις κεντρικές τράπεζες - Μην περιμένετε να του κάνει καλό η κρίση

Του David Fickling

Να ακόμη ένας παράγοντας τον οποίο πρέπει να συνυπολογίσει κανείς σχετικά με τις απότομες στροφές που πραγματοποιεί η τιμή του χρυσού τις τελευταίες εβδομάδες: οι μεγαλύτεροι παίκτες στην αγορά μπορεί να χάσουν την διάθεσή τους για αγορές του πολύτιμου μετάλλου.

Η κεντρική τράπεζα της Ρωσίας, ένας από τους μεγαλύτερους αγοραστές χρυσού στον κόσμο τα τελευταία χρόνια, αναστέλλει όλες τις αγορές. Δεν είναι η μόνη: το Ουζμπεκιστάν και το Καζακστάν, των οποίων οι κεντρικές τράπεζες είναι επίσης σταθεροί αγοραστές το τελευταίο διάστημα, έχουν επίσης επιβραδύνει τους αγοραστικούς ρυθμούς τους.

Οι ανά τρίμηνο αυξητικές μεταβολές στο ποσοστό των αποθεμάτων του επίσημου τομέα (στην ποσότητα δηλαδή που κατέχουν οι κεντρικές τράπεζες και διεθνείς οργανισμοί όπως το Διεθνές Νομισματικό Ταμείο) σε χρυσό τον Ιανουάριο ανήλθαν σε μόλις 67 μετρικούς τόνους, που αποτελούν τον πλέον αργό ρυθμό αύξησης από τον Αύγουστο του 2018.

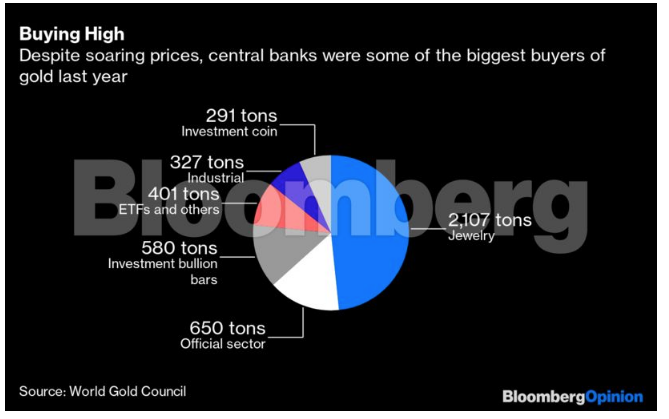

Ο επίσημος τομέας είναι κάτοχος περίπου του ενός πέμπτου του χρυσού που έχει εξορυχθεί παγκοσμίως και ήταν το 2019 ο μεγαλύτερος αγοραστής, μετά τους αγοραστές κοσμημάτων. Την τελευταία φορά που μετατράπηκε σε καθαρό πωλητή, στη δεκαετία του 1990 και στις αρχές της δεκαετίας του 2000, οι τιμές του χρυσού καταβυθίστηκαν. Αν η ιστορία επαναληφθεί, η σημερινή άνοδός τους θα "εξατμιστεί" ταχύτατα.

Δεν προκαλεί έκπληξη το γεγονός ότι οι ισχυρότεροι θεσμοί ανά τον κόσμο συγκρατούνται ως προς την αγορά ενός περιουσιακού στοιχείου που θεωρείται καταφύγιο ασφάλειας, σε μια εποχή που οι κάπως πιο αγχώδεις ιδιώτες επενδυτές οδηγούν την τιμή του υψηλότερα. Το να αγοράζει κανείς χρυσό όταν ο τελευταίος είναι κοντά σε υψηλά επταετίας και μετά από έναν μήνα κατά τον οποίο η μεταβλητότητα της τιμής του κινήθηκε σε ένα εύρος που άγγιξε το 13%, δεν μοιάζει ιδιαίτερα έξυπνος τρόπος για να προσθέσει κανείς σταθερότητα στο χαρτοφυλάκιό του.

Θα μπορούσε να υποστηριχθεί ότι η τρέχουσα κρίση είναι ακριβώς το είδος της έκτακτης ανάγκης που αποδεικνύει τη διαχρονική αξία του χρυσού για μια κεντρική τράπεζα, ως περιουσιακού στοιχείου χωρίς κίνδυνο αντισυμβαλλομένου, το οποίο μάλιστα μπορεί να πωληθεί με αντάλλαγμα οποιοδήποτε νόμισμα, εάν τα πράγματα "στενέψουν". Υπάρχουν δύο προβλήματα με αυτό το επιχείρημα ως βάση μιας στρατηγικής αγοράς χρυσού αυτή τη στιγμή.

Βραχυπρόθεσμα, ο χρυσός είναι πολύτιμος σε μια κρίση μόνον στο βαθμό που είναι κανείς διατεθειμένος να τον πουλήσει. Κάθε χώρα που αντιμετωπίζει έλλειψη συναλλάγματος προκειμένου να διαχειριστεί τα ισοζύγια πληρωμών της, λογικά πρέπει μάλλον να ρευστοποιεί τα αποθέματα του πολύτιμου μετάλλου που διαθέτει αυτή τη στιγμή, παρά να τα αυξάνει με νέες αγορές.

Σε πιο μακροπρόθεσμη βάση, η ανακοίνωση της Federal Reserve την Τρίτη σχετικά με έναν νέο μηχανισμό προσωρινής διευκόλυνσης που επιτρέπει στις κεντρικές τράπεζες να ανταλλάσσουν τα κρατικά ομόλογα των ΗΠΑ που διακρατούν έναντι ρευστού, καταρρίπτει και πάλι το επιχείρημα.

Σε έναν κόσμο που εξακολουθεί να κινείται με συναλλακτική του βάση το αμερικανικό δολάριο, η πρωταρχική έλξη προς τον χρυσό είναι η ευκολία με την οποία μπορεί ο τελευταίος να ανταλλαγεί με δολάρια. Στον βαθμό που η απόδοση των αμερικανικών κρατικών ομολόγων (T-bonds) δεν θα υποχωρεί στο 0%, εκείνα θα συνεχίσουν να αντιπροσωπεύουν έναν πιο ελκυστικό τρόπο πρόσβασης σε δολάρια, για όσο διάστημα οι γραμμές διευκόλυνσης είναι ανοιχτές.

Η διάθεση για αγορά χρυσού από πλευράς επίσημου τομέα την τελευταία δεκαετία προέρχεται από ένα εκπληκτικά μικρό club αναδυόμενων οικονομιών. Μόνον η Ρωσία, η Κίνα, το Καζακστάν, η Τουρκία, το Ουζμπεκιστάν, η Πολωνία και το Μεξικό αντιπροσώπευαν ως σήμερα περίπου το 90% των καθαρών αγορών αυτής της περιόδου.

Οι περισσότεροι από αυτούς τους παίκτες έχουν αγγίξει πλέον επίπεδα στα οποία η διάθεσή τους είναι πιθανό να πλησιάζει στην εξάντληση. Οι δύο πρώην σοβιετικές δημοκρατίες της Κεντρικής Ασίας διαθέτουν πλέον περισσότερο από το ήμισυ των συναλλαγματικών τους αποθεμάτων σε μορφή χρυσού, υπερβαίνοντας τα όρια που θα χρειάζονταν για να εξισορροπούν τα χαρτοφυλάκιά τους και να διαχειρίζονται τους συναλλαγματικούς κινδύνους.

Η Τουρκία στο τέλος Δεκεμβρίου διέθετε χρυσό ο οποίο ισοδυναμούσε περίπου me το 20% των αποθεματικών της, συμπιέζοντας τα νέα ανώτατα όρια για τα αποθέματα χρυσού που ανακοινώθηκαν τον Ιανουάριο. Η Ρωσία έχει δηλώσει ότι θα απέχει από περαιτέρω αγορές προς το παρόν, ενώ το Μεξικό έχει μετατραπεί ως επί το πλείστον σε πωλητή τα τελευταία χρόνια.

Δεν είναι βέβαια απίθανο άλλες κεντρικές τράπεζες να βλέπουν τα πράγματα διαφορετικά.

Με 9% αποθεμάτων σε χρυσό, το χαρτοφυλάκιο της Πολωνίας φαίνεται κατ’ αρχήν "επαρκές", ωστόσο πρόσφατες αποφάσεις, όπως ο επαναπατρισμός σχεδόν του μισού χρυσού από το Λονδίνο, μοιάζουν να έχουν περισσότερο κίνητρα συμβολισμού παρά οικονομικής φύσης. (Όσον αφορά τη διαχείριση της ρευστότητας, καθένας επιθυμεί λογικά ο χρυσός του να έχει τη βάση του σε ένα υπερπόντιο κέντρο εμπορίας και διαπραγμάτευσης χρυσού όπως το Λονδίνο ή τη Νέα Υόρκη, αντί της Βαρσοβίας).

Ακόμη σημαντικότερο, οι μεγάλες οικονομίες στην ανατολική Ασία εξακολουθούν να διατηρούν αποθέματα χρυσού σε χαμηλότατα μονοψήφια επίπεδα, καθιστώντας την περιφέρεια μία από τις λίγες όπου τα ποσοστά είναι αναμφισβήτητα χαμηλότερα από τις βέλτιστα. Οποιαδήποτε στροφή προς πιο επιθετικές αγορές από χώρες όπως η Κίνα, η Ιαπωνία, η Ταϊβάν ή η Νότια Κορέα θα προσέφερε νέα στηρίγματα στην αγορά του πολύτιμου μετάλλου.

Έστω κι έτσι, ωστόσο, αξίζει να αναλογιστεί κανείς ότι η αυξανόμενη τιμή του χρυσού αυξάνει το μερίδιο των ράβδων χρυσού στα αποθέματα των περισσότερων κεντρικών τραπεζών αυτή τη στιγμή, σε ορισμένες περιπτώσεις μέχρι του σημείου που θα πρέπει να αρχίσουν να σκέφτονται να αρχίσουν να πωλούν.

Εύκολα ξεχνά κανείς ότι πριν από 20 χρόνια, οι πωλήσεις χρυσού από πλευράς του επίσημου τομέα θεωρούνταν τόσο έντονα υπονομευτικές για τις τιμές, ώστε οι ευρωπαϊκές τράπεζες σύναψαν συμφωνία για τον περιορισμό και τον συντονισμό των πωλήσεων τους. Αυτή η συμφωνία, με τη σειρά της, πυροδότησε ένα ράλι που έκανε τους πωλητές όπως οι κεντρικές τράπεζες της Βρετανίας και της Ελβετίας να μοιάζουν οι χειρότεροι traders πολύτιμων μετάλλων στην ιστορία.

Η συμφωνία έληξε πέρυσι, καθώς θεωρήθηκε ότι πλέον δεν ήταν αναγκαία, σε έναν κόσμο στον οποίο η "βουλιμία" των κρατών για το κίτρινο μέταλλο φαινόταν ακόρεστη. Θα ήταν τυπική περίπτωση των τραγικών ειρωνιών που χαρακτηρίζουν την αγορά του χρυσού εάν αποδειχθεί ότι το "δίχτυ ασφαλείας" εγκαταλείφθηκε ακριβώς τη στιγμή που ήταν πιο απαραίτητο από πότε.