Τρίτη, 17-Σεπ-2019 00:05

Τα αρνητικά επιτόκια δεν αποτελούν πανάκεια για την πορεία των μετοχών

Του Robert Burgess

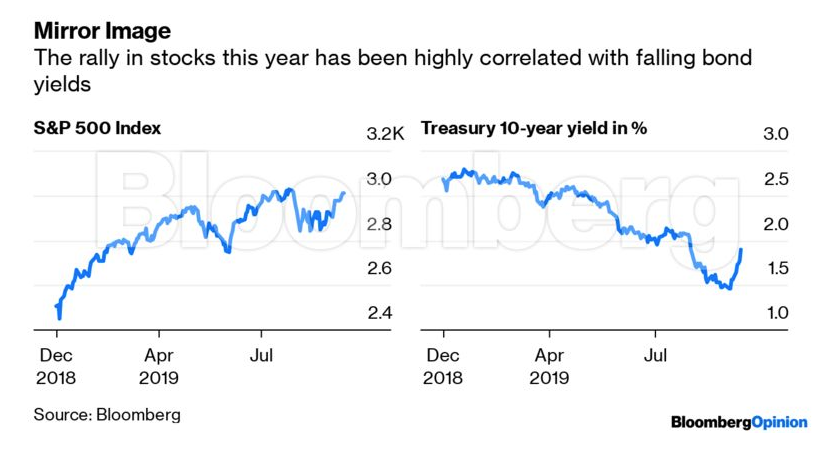

Ο Σεπτέμβριος είναι μόνο στα μισά του και ο δείκτης S&P 500 καταγράφει ήδη κέρδη 20% από τις αρχές του έτους. Αυτό είναι αξιοσημείωτο επίτευγμα, δεδομένου ότι η αύξηση της κερδοφορίας των επιχειρήσεων έχει "βαλτώσει” και η αγορά ομολόγων υπολογίζει και έχει ενσωματώσει στις εκτιμήσεις της πιθανότητα 40% για εκδήλωση ύφεσης μέσα στους επόμενους 12 μήνες. Αυτό και μόνο αποδεικνύει το πόσο πολύ έχει ενισχύσει τις μετοχές η πτώση των επιτοκίων. Και όμως, όπως συμβαίνει συχνά στη ζωή, η υπερβολή ακόμη και σε κάτι θετικό δεν έχει ποτέ καλά αποτελέσματα.

Το φετινό ράλι - κατά το οποίο ο μέσος λόγος τιμής προς εκτιμώμενα πέραν του 12μήνου κέρδη ανά μετοχή (forward P/E) του S&P 500 έφτασε στο 17,6 από 14,5 στις αρχές Ιανουαρίου - μπορεί να πιστωθεί στην στροφή της Fed προς σταθεροποίηση και στη συνέχεια μείωση των επιτοκίων, την πρώτη από το 2008, η οποία και πυροδότησε μεγάλες μειώσεις επιτοκίων στην αγορά. Η απόδοση του 10ετούς κρατικού ομολόγου των ΗΠΑ έπεσε στο 1,43% νωρίτερα μέσα στον Σεπτέμβριο, από 2,80% τον Ιανουάριο.

Μια απλή ανάλυση προεξοφλημένων ταμειακών ροών (cash-flow analysis) δείχνει ότι τα χαμηλότερα επιτόκια καθιστούν τα μελλοντικά κέρδη πιο πολύτιμα τώρα, δικαιολογώντας υψηλότερα P/E για μετοχές, ακόμη και χωρίς αύξηση κερδών. Έτσι, η λογική θα υπαγόρευε ότι όσο χαμηλότερα κινούνται τα επιτόκια, τόσο το καλύτερο για τις μετοχές. Ωστόσο, η εμπειρία στην Ευρώπη δείχνει ότι υπάρχει ένα σημείο όπου τα χαμηλότερα επιτόκια αρχίζουν να λειτουργούν αρνητικά για τις μετοχές.

Σε έρευνά τους που δημοσιεύθηκε την περασμένη εβδομάδα, οι στρατηγικοί αναλυτές της Bank of America επεσήμαναν πως, παρόλο που οι αποδόσεις των 10ετών ομολόγων στη Γερμανία έχουν πέσει κάτω από το μηδεν, οι μετοχές διαπραγματεύονται με P/E μόλις στο 14. Αυτός ο λόγος δεν έχει αλλάξει παρά ελάχιστα από τα μέσα του 2014, όταν οι αποδόσεις ήταν περίπου στο 1,25% και η Ευρωπαϊκή Κεντρική Τράπεζα μείωσε το επιτόκιο αναφοράς κάτω από το μηδέν. Το ίδιο ισχύει και για την ευρύτερη ζώνη του ευρώ, όπου ο δείκτης Euro Stoxx 600 κινείται με forward P/Ε 14,5, όχι ιδιαίτερα διαφορετικό από εκείνο στα μέσα του 2014.

Φυσικά, τα εμπόδια που έχει να ξεπεράσει η Ευρωζώνη είναι δυσκολότερα από εκείνα των ΗΠΑ. Παρ’ όλα αυτά, η αυξανόμενη παγκοσμιοποίηση της οικονομίας σημαίνει ότι η Αμερική έχει πολύ μεγαλύτερη δυσκολία να περιορίσει την επιβράδυνση σε άλλα σημεία του πλανήτη σε σχέση με το παρελθόν. Η Morgan Stanley αναφέρει ότι το μερίδιο των ΗΠΑ στο παγκόσμιο ΑΕΠ έχει συρρικνωθεί από 22% το 1990 σε 15% σήμερα. Αυτός είναι ένας βασικός λόγος που οι traders προεξοφλούν τουλάχιστον τρεις ακόμη μειώσεις επιτοκίων από πλευράς Fed μέσα στους επόμενους 12 μήνες, οι οποίες θα οδηγήσουν το βασικό επιτόκιο στο 1,50% από 2,25% που είναι σήμερα.

Επιπλέον, ο αριθμός των στρατηγικών αναλυτών της Wall Street που μειώνουν τις εκτιμήσεις τους για την απόδοση του κρατικού αμερικανικού ομολόγου έχει αυξηθεί τις τελευταίες εβδομάδες, με κύρια αιτία τις προοπτικές για ασθενέστερη παγκόσμια ανάπτυξη και πιο ασθενή πληθωρισμό. Η UBS Group AG και η BNP Paribas SA, οι οποίες ανήκουν στην επίλεκτη ομάδα των dealers που έχουν λάβει άδεια συναλλαγών με την Fed, μείωσαν τις προβλέψεις τους για το 10ετές T-Bond, προβλέποντας ότι οι αποδόσεις θα μειωθούν στο 1% μέχρι το τέλος του 2019. Υπάρχει περίπτωση οι αποδόσεις να κατρακυλήσουν ακόμη χαμηλότερα, ακολουθώντας τον δρόμο της Ευρώπης και της Ιαπωνίας και τελικώς να βρεθούν υπό του μηδενός; Ο πρώην πρόεδρος της Fed, Alan Greenspan, δεν θεωρεί ότι κάτι τέτοιο θα αποτελούσε αποκύημα φαντασίας και είχε δηλώσει μάλιστα τον Αύγουστο στο Bloomberg ότι δεν θα εκπλησσόταν εάν οι αποδόσεις περνούσαν σε αρνητικό έδαφος.

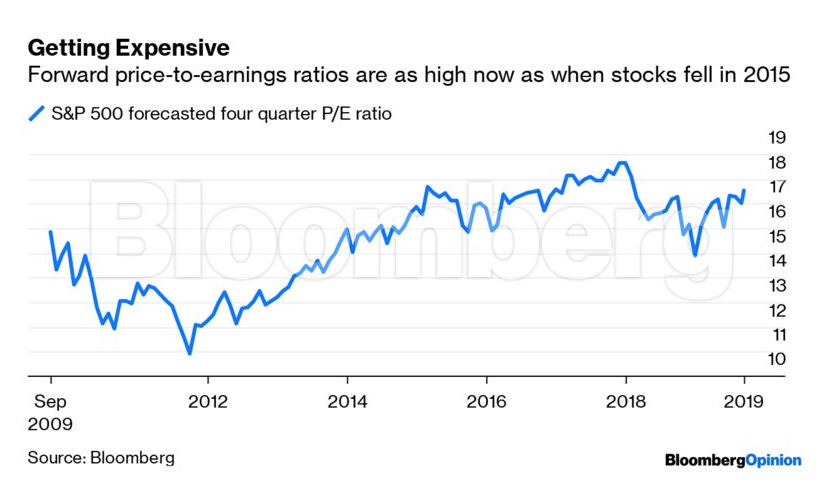

Είναι αλήθεια ότι το χρηματιστήριο σημείωσε εξωφρενικό ράλι από τις αρχές του 2009 έως τα μέσα του 2015, φτάνοντας σε σωρευτική άνοδο μέχρι το 215%, ενόσω η Fed διατηρούσε τα επιτόκια κοντά στο μηδέν και τροφοδοτούσε άμεσα το χρηματοπιστωτικό σύστημα με φθηνό χρήμα μέσω ποσοτικής χαλάρωσης. Ωστόσο εκείνη ήταν μια περίοδος κατά την οποία οι επενδυτές πίστευαν σε μεγάλο βαθμό ότι οι κεντρικές τράπεζες είχαν ακόμα πολλά βέλη στη φαρέτρα τους προκειμένου να τονώσουν την οικονομία. Αυτό δεν συμβαίνει σήμερα. Ο S&P 500 υποχώρησε τέσσερις συναπτές ημέρες μετά την περικοπή των επιτοκίων από πλευράς Fed στις 31 Ιουλίου, "διαγράφοντας” συνολικά 5,59% της συνολικής αξίας του.

Επίσης τότε τα κέρδη ήταν σε φάση ανάκαμψης και οι μετοχές ήταν σχετικά φθηνές, ενώ το forward P/E είχε διατηρηθεί κάτω από το 14 για μεγάλο μέρος της περιόδου και κορύφωσε κοντά στο 17 στα τέλη του 2014 - περίπου εκεί που βρίσκεται και σήμερα - λίγο πριν ο S&P 500 περάσει στην πρώτη ετήσια πτώση του από το 2008. Ωστόσο, φέτος, ο ρυθμός αύξησης των κερδών παραμένει αμετάβλητος και οι αναλυτές της Bank of America ενημερώνουν τους πελάτες της ότι οι προβλέψεις για αύξηση 11% το επόμενο έτος είναι "υπερβολικά φιλόδοξες".

Οι μετοχές είχαν τελευταία αξιοσημείωτη πορεία, με το κλείσιμο του S&P 500 την περασμένη εβδομάδα στις 3.007 μονάδες. Η μέση εκτίμηση των αναλυτών σε έρευνα του Bloomberg τον Ιανουάριο ήταν ο γενικός δείκτης του χρηματιστηρίου της Νέας Υόρκης να φτάσει μόλις στις 2.913 μονάδες για φέτος. Ωστόσο, με τους οικονομικούς αναλυτές να αναπροσαρμόζουν το χρονοδιάγραμμα των προβλέψεών τους, τοποθετώντας την επόμενη ύφεση στο 2020 αντί του 2021, τις εκτιμήσεις για την πορεία των κερδών να αναθεωρούνται πτωτικά και τον λόγο τιμών προς κέρδη ανά μετοχή να βρίσκεται σε υψηλά, δεν θα είναι εύκολο για τις μετοχές να συνεχίσουν να ακολουθούν την ανιούσα, ακόμη και αν η Fed πράγματι συνεχίσει να μειώνει τα επιτόκια.

Ο S&P 500 βρίσκεται σε μια διελκυστίνδα. Από τη μία, οι εταιρείες ξεπερνούν τις εκτιμήσεις για τα κέρδη και αναμένεται να παρουσιάσουν εντυπωσιακή ανάπτυξη 12% αυτή τη σεζόν αποτελεσμάτων. Ωστόσο, η...

Η προτίμηση του Τραμπ για εκτελεστικές ενέργειες έναντι νομοθετικών συμβιβασμών θα πρέπει να ανησυχεί τους υποστηρικτές του και να παρηγορεί σε κάποιο βαθμό τους επικριτές του. Ένας διαφορετικός...

Είναι αδύνατο να γνωρίζουμε αν ο Τραμπ θα πραγματοποιήσει τις απειλές του για επίθεση κατά του Ιράν, πώς θα αντιδράσει το καθεστώς ή ποιες θα είναι οι μακροπρόθεσμες επιπτώσεις. Αυτό που είναι πιο...

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Συνεχίζεται η αναζήτηση για ένα πλαίσιο που θα δώσει νόημα, ή τουλάχιστον θα ονοματίσει, την αινιγματική κατάσταση στην οποία βρίσκονται οι διεθνείς σχέσεις παγκοσμίως, από τότε που ο Ντόναλντ Τραμπ...

"Αν ερχόταν ο Γουόρς και έλεγε 'θέλω να τα αυξήσω', δεν θα είχε πάρει τη θέση".

Ο πρόεδρος Ντόναλντ Τραμπ μετέτρεψε την αναζήτηση νέου προέδρου της Fed σε τηλεπαιχνίδι, και ο "νικητής" είναι ο Κέβιν Γουόρς. Μια απόφαση που είναι βέβαιο ότι θα αυξήσει την αστάθεια στις αγορές και...

Ο Λόρδος Ίσμεϊ, ο πρώτος ΓΓ του ΝΑΤΟ, είχε πει ότι η Συμμαχία υπάρχει για να "κρατήσει τους Ρώσους έξω, τους Αμερικανούς μέσα και τους Γερμανούς κάτω". Είδε την εξέλιξη του Ψυχρού Πολέμου, την απειλή...

Μετά τις επιθέσεις του Τραμπ κατά της Ομοσπονδιακής Τράπεζας των ΗΠΑ, οι δυτικοί ομόλογοι του Πάουελ έχουν συσπειρωθεί γύρω από τον κεντρικό τραπεζίτη. Φοβούνται ότι μια επιθετική "απόκτηση" της Fed...

Η τεχνητή νοημοσύνη δίνει ώθηση στον S&P 500 και στην ευρύτερη οικονομία. Οι CEO των μεγάλων εταιρειών που κυριαρχούν στον κλάδο έχουν μετατραπεί σε διασημότητες, με θαυμαστές και αγορές να κρέμονται...

Η Ευρώπη φαίνεται να συνειδητοποιεί τη νέα της θέση σε τούτο τον κόσμο. Περιφρονημένοι, προσβεβλημένοι και εκφοβισμένοι από τον πρώην Αμερικανικό προστάτη τους, οι ηγέτες της ψάχνουν να δουν πού θα...