Το τελευταίο πράγμα που χρειάζονται οι τράπεζες είναι ακόμη χαμηλότερα επιτόκια

Εκτύπωση

Αποστολή με email

Προσθήκη στη λίστα ανάγνωσης

Μεγαλύτερο μέγεθος κειμένου

Μικρότερο μέγεθος κειμένου

Ο Πρόεδρος της Fed Jerome Powell ρισκάρει.

Του Robert Burgess

Είναι γενικά αποδεκτό ότι ένα από τα κλειδιά για μια υγιή οικονομία είναι ένα ισχυρό τραπεζικό σύστημα. Για κάποιο λόγο, όμως, οι κεντρικές τράπεζες φαίνεται να προσπαθούν να κάνουν ό,τι περνάει από το χέρι τους για να καταστήσουν όσο το δυνατόν δυσκολότερη την άνθιση των τραπεζών σε όλο τον κόσμο. Και τώρα, καθώς ξεκινούν ένα νέο γύρο μείωσης της νομισματικής πολιτικής για την καταπολέμηση της παγκόσμιας συγχρονισμένης επιβράδυνσης, ελπίζουμε να βρουν τρόπους να ωθήσουν πραγματικά την οικονομία ανοδικά, χωρίς να τιμωρήσουν τα θεσμικά όργανα που είναι το κλειδί για την επιτυχία τους.

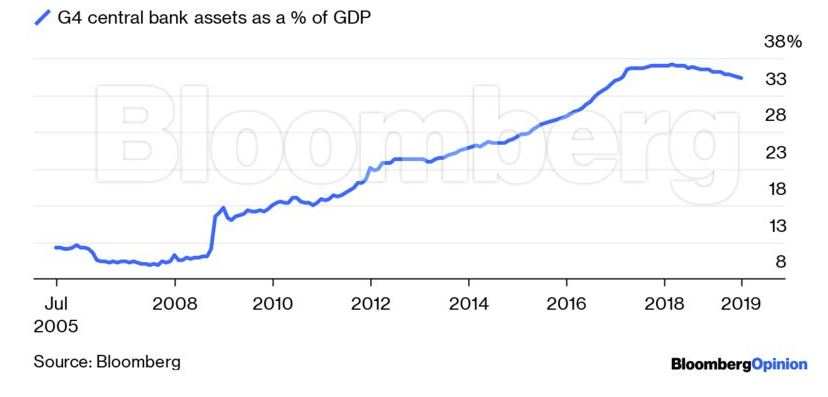

Έχει περάσει μια δεκαετία από την παγκόσμια οικονομική κρίση και παρά τα χρόνια μηδενικών ή και αρνητικών επιτοκίων και τρισεκατομμυρίων δολαρίων που διοχετεύθηκαν στο παγκόσμιο χρηματοπιστωτικό σύστημα μέσω των αγορών ομολόγων και άλλων περιουσιακών στοιχείων, οι κεντρικές τράπεζες μιλάνε τώρα για την ανάγκη διπλασιασμού των προσπαθειών τους. Αυτό ισχύει ακόμη και μετά την επέκταση του συνολικού ενεργητικού της Federal Reserve, της Ευρωπαϊκής Κεντρικής Τράπεζας, της Τράπεζας της Ιαπωνίας και της Τράπεζας της Αγγλίας στο 35,3% του συνολικού ΑΕΠ των χωρών τους από περίπου 10% το 2008, σύμφωνα με τα στοιχεία που συνέλλεξε το Bloomberg.

Συσσωρευτικά περιουσιακά στοιχεία

Τα περιουσιακά στοιχεία του ισολογισμού της Fed, της ΕΚΤ, της BOJ και της BOE ανέρχονται συνολικά στο 35,3% του ΑΕΠ

Τέτοιες συζητήσεις συνέβαλαν στην αύξηση του χρέους με αρνητική απόδοση σε όλο τον κόσμο σε περισσότερα από 16 τρισ. δολάρια και προκάλεσαν αναστροφή της καμπύλης απόδοσης. Τα επιτόκια του δημόσιου χρέους σε παγκόσμιο επίπεδο, με διάρκεια έως και 7-10 έτη, είναι κατά μέσο όρο 30 μονάδες βάσης χαμηλότερα από αυτά που ωριμάζουν σε ένα έως τρία χρόνια και η απόσταση αυτή αυξάνεται σταθερά, ενώ η διαφορά το Μάρτιο του 2018 ήταν μηδενική, όπως δείχνουν οι δείκτες των ομολόγων ICE.

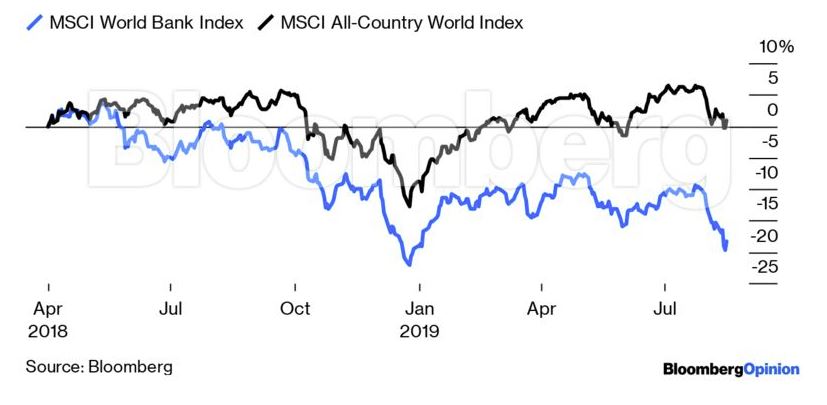

Και εκεί βρίσκεται το πρόβλημα για τον τραπεζικό κλάδο, που κερδίζει χρήματα από το να δανείζεται με χαμηλά βραχυπρόθεσμα επιτόκια και να δανείζει με υψηλότερα μακροπρόθεσμα επιτόκια, κερδίζοντας τη διαφορά. Δεδομένου ότι η παγκόσμια καμπύλη αποδόσεων ανεστράφη πριν από 16 μήνες, ο δείκτης MSCI World Bank υποχώρησε κατά 18%, σε σύγκριση με μια μικρή αύξηση κατά 1% του ευρύτερου δείκτη MSCI All-County World Equity. Πιθανώς δεν είναι τυχαίο ότι όταν η καμπύλη ήταν θετική και διευρυνόταν το 2012 και το 2013, οι τράπεζες παρουσίασαν ετήσια κέρδη άνω του 20%, καθώς η παγκόσμια οικονομία επεκτάθηκε με ρυθμό 3,5% και ολοένα ενισχυόταν.

Αυτό που οι κεντρικές τράπεζες δεν φαίνεται να συνειδητοποιούν είναι ότι το πρόβλημα δεν είναι ότι τα επιτόκια δεν είναι αρκετά χαμηλά. Καμία κυβέρνηση, εταιρεία ή άτομο δεν λέει ότι η πίστωση είναι υπερβολικά ακριβή ή πολύ δύσκολο να αποκτηθεί. Αν μη τι άλλο, το ζήτημα είναι στην πλευρά της ζήτησης σε αυτή την εξίσωση. Ο τελευταίος μηνιαίος δείκτης National Federation of Independent Business για το επενδυτικό συναίσθημα των μικρών επιχειρήσεων των ΗΠΑ που δημοσιεύτηκε την προηγούμενη εβδομάδα περιελάμβανε μια ειδική ερώτηση, η οποία ρώτησε τους συμμετέχοντες εάν η μείωση του κόστους δανεισμού κατά 100 μονάδες βάσης θα άλλαζε τα σχέδια των δαπανών στους επόμενους 12 μήνες. Μόνο το 12% των ερωτηθέντων είπε "ναι", ενώ το 21% είπε "όχι" και το 24% δήλωσε ότι δεν είναι σίγουρο. Ένα 43% δήλωσε ότι "ο δανεισμός χρημάτων δεν βρισκόταν στα πλάνα".

Τα επιτόκια στην ευρωζώνη είναι ουσιαστικά μηδενικά από το 2014 και παρόλα αυτά το ΔΝΤ προβλέπει ότι η οικονομία του θα αυξηθεί μόλις κατά 1,3% φέτος και κατά 1,6% το 2020. Το μέλος του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας Olli Rehn δήλωσε στην Wall Street Journal την Πέμπτη ότι η λύση είναι να παρουσιάσει η ΕΚΤ ένα πακέτο "σημαντικών" μέτρων τόνωσης κατά την επόμενη συνεδρίαση νομισματικής πολιτικής τον Σεπτέμβριο. Εν τω μεταξύ, στη Γερμανία, η κυβέρνηση της μεγαλύτερης οικονομίας της ευρωζώνης ετοιμάζει μέτρα δημοσιονομικής τόνωσης, παρόμοια με τα επιδόματα που χορηγήθηκαν κατά την κρίση του 2009, που θα μπορούσαν να προκληθούν από μια βαθιά ύφεση. Σε αντίδραση, οι μετοχές των τραπεζών στην Ευρώπη ενισχύθηκαν τη Δευτέρα ακόμη και όταν οι αποδόσεις των ομολόγων στην ευρωζώνη σημείωναν άνοδο.

Μένει να φανεί πόσο δημιουργικοί θα αποδειχτούν οι φορείς χάραξης νομισματικής πολιτικής της ΕΚΤ, ωστόσο, οι τραπεζικοί αναλυτές της Morgan Stanley λένε ότι "όσο χαμηλότερα πιέζει η ΕΚΤ τα επιτόκια, τόσο πιο δύσκολο θα είναι για τις τράπεζες να παραμείνουν κερδοφόρες”.

Υπάρχει μια ακόμη παρενέργεια από τα χαμηλά ή και αρνητικά επιτόκια: οι οικονομολόγοι αρχίζουν να πιστεύουν ότι θα έχουν την ακούσια συνέπεια της αύξησης των επιτοκίων αποταμίευσης, καθώς οι καταναλωτές βάζουν στην άκρη ακόμη περισσότερα από τα κέρδη τους για να αντισταθμίσουν τα χαμένα έσοδα από τα επιτόκια. Το ποσοστό προσωπικής αποταμίευσης στις ΗΠΑ που πρόσφατα βρέθηκε στο 8,1% είναι διπλάσιο από αυτό που επικράτησε στην οικονομική κρίση, όταν ο στόχος των επιτοκίων των ομοσπονδιακών κεφαλαίων ήταν στο 5,25%. Αυτό μπορεί να διαπιστωθεί και από το ποσό της πλεονάζουσας ρευστότητας στις τράπεζες των ΗΠΑ, που ορίζεται ως οι καταθέσεις μείον τα δάνεια, το οποίο, όπως δείχνουν τα στοιχεία της Fed, αυξήθηκε στα 3 τρισ. δολάρια από περίπου 250 δισ. δολάρια το 2008.

Ο τραπεζικός κλάδος δεν αποπνέει πολύ μεγάλη συμπάθεια, ούτε αξίζει τίποτα για τον ρόλο του στην ενίσχυση των καταχρήσεων που οδήγησαν στη χρηματοπιστωτική κρίση. Και κανείς δεν λέει ότι οι κεντρικές τράπεζες πρέπει να στηρίξουν πολιτικές που προωθούν μια επικίνδυνη συμπεριφορά. Αλλά υπάρχει κάτι που πρέπει να ειπωθεί για τον καθορισμό της νομισματικής πολιτικής κατά τρόπο που να προωθεί μια υγιή τραπεζική βιομηχανία αντί να εμποδίζει την ανάπτυξή της.

Ο S&P 500 βρίσκεται σε μια διελκυστίνδα. Από τη μία, οι εταιρείες ξεπερνούν τις εκτιμήσεις για τα κέρδη και αναμένεται να παρουσιάσουν εντυπωσιακή ανάπτυξη 12% αυτή τη σεζόν αποτελεσμάτων. Ωστόσο, η...

Η προτίμηση του Τραμπ για εκτελεστικές ενέργειες έναντι νομοθετικών συμβιβασμών θα πρέπει να ανησυχεί τους υποστηρικτές του και να παρηγορεί σε κάποιο βαθμό τους επικριτές του. Ένας διαφορετικός...

Είναι αδύνατο να γνωρίζουμε αν ο Τραμπ θα πραγματοποιήσει τις απειλές του για επίθεση κατά του Ιράν, πώς θα αντιδράσει το καθεστώς ή ποιες θα είναι οι μακροπρόθεσμες επιπτώσεις. Αυτό που είναι πιο...

Συνεχίζεται η αναζήτηση για ένα πλαίσιο που θα δώσει νόημα, ή τουλάχιστον θα ονοματίσει, την αινιγματική κατάσταση στην οποία βρίσκονται οι διεθνείς σχέσεις παγκοσμίως, από τότε που ο Ντόναλντ Τραμπ...

Ο πρόεδρος Ντόναλντ Τραμπ μετέτρεψε την αναζήτηση νέου προέδρου της Fed σε τηλεπαιχνίδι, και ο "νικητής" είναι ο Κέβιν Γουόρς. Μια απόφαση που είναι βέβαιο ότι θα αυξήσει την αστάθεια στις αγορές και...

Ο Λόρδος Ίσμεϊ, ο πρώτος ΓΓ του ΝΑΤΟ, είχε πει ότι η Συμμαχία υπάρχει για να "κρατήσει τους Ρώσους έξω, τους Αμερικανούς μέσα και τους Γερμανούς κάτω". Είδε την εξέλιξη του Ψυχρού Πολέμου, την απειλή...

Μετά τις επιθέσεις του Τραμπ κατά της Ομοσπονδιακής Τράπεζας των ΗΠΑ, οι δυτικοί ομόλογοι του Πάουελ έχουν συσπειρωθεί γύρω από τον κεντρικό τραπεζίτη. Φοβούνται ότι μια επιθετική "απόκτηση" της Fed...

Η τεχνητή νοημοσύνη δίνει ώθηση στον S&P 500 και στην ευρύτερη οικονομία. Οι CEO των μεγάλων εταιρειών που κυριαρχούν στον κλάδο έχουν μετατραπεί σε διασημότητες, με θαυμαστές και αγορές να κρέμονται...

Η Ευρώπη φαίνεται να συνειδητοποιεί τη νέα της θέση σε τούτο τον κόσμο. Περιφρονημένοι, προσβεβλημένοι και εκφοβισμένοι από τον πρώην Αμερικανικό προστάτη τους, οι ηγέτες της ψάχνουν να δουν πού θα...

Ο Τζέιμς Λίντσεϊ του Council on Foreign Relations συνέταξε δύο λίστες, μία με τις 10 καλύτερες αποφάσεις στην αμερικανική εξωτερική πολιτική τα τελευταία 250 χρόνια και μία άλλη, με τις 10 χειρότερες....

Η Ευρώπη έχει περάσει από πολλές εποχές στην πολυτάραχη ιστορία της: την εποχή των ανακαλύψεων, την εποχή του διαφωτισμού, την εποχή της επέκτασης, την εποχή της καταστροφής και την εποχή της...

Εγγραφείτε δωρεάν στο καθημερινό newsletter του Capital.gr