08:00 27/12

Το αβέβαιο νέο έτος

Η αλήθεια είναι ότι όλες οι προβλέψεις έχουν μια σειρά από προβλήματα, άλλα μικρότερα και άλλα μεγαλύτερα. Μεταξύ αυτών και το ότι σπανίως πέφτουν μέσα. Και αυτό ισχύει και για τις προβλέψεις που...

Του Γρηγόρη Βουσβούνη

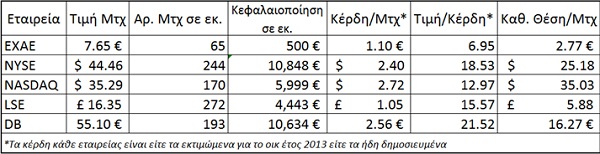

Ένας απ’ τους καλύτερους τρόπους για να συμμετάσχει κάποιος στα ράλι του ελληνικού χρηματιστηρίου τα τελευταία 10 χρόνια ήταν και είναι να αγοράσει μετοχές της ίδιας της αγοράς! Η εταιρεία που λειτουργεί τη χρηματιστηριακή αγορά στην Ελλάδα είναι η Ελληνικά Χρηματιστήρια ΑΕ και διαπραγματεύεται υπό το σύμβολο «ΕΧΑΕ». Η ΕΧΑΕ έχει ένα εξαιρετικά προσοδοφόρο μοντέλο λειτουργίας που της επιτρέπει να παραμένει κερδοφόρος και υγιής ακόμα και στις πιο αντίξοες συνθήκες.

Όπως ίσως έχετε ήδη αντιληφθεί αν επενδύετε στο ελληνικό χρηματιστήριο στην Ελλάδα οι προμήθειες που χρεώνονται είναι επί της αξίας των συναλλαγών και όχι επί του αριθμού των μετοχών της συναλλαγής όπως γίνεται στα μεγαλύτερα χρηματιστήρια του κόσμου.

Αυτός ο τρόπος χρέωσης καθώς και το εξαιρετικά χαμηλό λειτουργικό της κόστος είναι τα δύο μεγαλύτερα προτερήματα της ΕΧΑΕ. Το χαμηλό κόστος λειτουργίας της προσδίδει ανθεκτικότητα σε περιβάλλον κρίσης καθώς η εταιρεία μπορεί να επιβιώσει ακόμα και με πολύ χαμηλά επίπεδα συναλλαγών όπως αυτά που βίωσε η αγορά το 2011 και το 2012.

Απ’ την άλλη το γεγονός ότι εισπράττει με βάση την αξία των συναλλαγών σημαίνει πως όσο οι τιμές των μετοχών που διαπραγματεύονται αυξάνονται τόσο περισσότερο μεγαλώνουν και τα κέρδη της. Επιπροσθέτως, η ΕΧΑΕ έχει μηδενικό χρέος, 150 εκατομμύρια ευρώ σε ρευστά διαθέσιμα και διανέμει κάθε χρόνο το 70% των κερδών της στους μετόχους της.

Για όλους αυτούς τους λόγους η μετοχή της ΕΧΑΕ αποτελεί το ιδανικό όχημα για όποιον επενδυτή θέλει να επενδύσει όχι μόνο στο μέλλον μίας εταιρείας, αλλά και στο μέλλον του ελληνικού χρηματιστηρίου γενικότερα.

Τι γίνεται όμως με τα χρηματιστήρια του εξωτερικού;

Στις Η.Π.Α. οι χρηματιστηριακές αγορές λειτουργούν αρκετά διαφορετικά σε σχέση με την Ευρώπη. Οι δύο κυρίαρχες εταιρείες στις αμερικανικές χρηματαγορές, New York Stock Exchange (NYSE) και National Association Of Securities Dealers Automated Quotes (NASDAQ) λειτουργούν κάτω από ένα πολύ διαφορετικό επιχειρηματικό μοντέλο.

Στις Η.Π.Α. οι συναλλαγές δεν χρεώνονται με βάση την αξία τους αλλά με βάση τον αριθμό των μετοχών που είναι αντικείμενο συναλλαγής. Αυτό καταργεί σε σχεδόν απόλυτο βαθμό την συσχέτιση μεταξύ των εσόδων των χρηματιστηρίων και την πορεία της αγοράς είτε η αγορά ανεβαίνει είτε όχι.

Επίσης στις Η.Π.Α. λόγω του μεγέθους της αγοράς, αλλά και της οικονομίας, ο ανταγωνισμός μεταξύ των χρηματιστηρίων είναι αδυσώπητος καθώς είναι σχετικά εύκολο να αναδυθούν νέοι ανταγωνιστές αρκεί να έχουν δυνατή χρηματοοικονομική υποστήριξη. Παρ’ όλα αυτά και εδώ οι εταιρείες διαχείρισης των χρηματιστηρίων έχουν δυνατούς ισολογισμούς με χαμηλά επίπεδα χρέους.

Η κατάσταση είναι λίγο διαφορετική όταν εξετάζουμε τα δύο μεγάλα ανεξάρτητα χρηματιστήρια, αυτό του Λονδίνου (London Stock Exchange - LSE) και αυτό της Φρανκφούρτης (DeutcheBoerse - DB). Εδώ αξίζει να αναφέρουμε ότι τα χρηματιστήρια της Γαλλίας, του Βελγίου, της Ολλανδίας και της Πορτογαλίας τα διαχειρίζεται το NYSE, ενώ της Σουηδίας, της Δανίας, της Φιλανδίας, της Ισλανδίας, της Εσθονίας, της Λετονίας και της Λιθουανίας τα διαχειρίζεται το NASDAQ. Βέβαια όπως είναι αναμενόμενο η συντριπτική πλειοψηφία των εσόδων τους προέρχεται από την αμερικανική αγορά.

Το LSE και το DB όπως και η ΕΧΑΕ χρεώνουν προμήθειες επί των συναλλαγών και κατά συνέπεια τα έσοδα τους ακολουθούν την πορεία των αγορών τους. Και εδώ οι ισολογισμοί των εταιρειών είναι καθόλα υγιείς με χαμηλά επίπεδα χρέους.

Συμπέρασμα – Σύγκριση

Όλες οι προαναφερθείσες εταιρείες διαχείρισης των χρηματιστηρίων απολαμβάνουν το ίδιο ανταγωνιστικό πλεονέκτημα έναντι των νεοεισερχόμενων ανταγωνιστών τους. Αυτό είναι η γενική απροθυμία των περισσότερων επιχειρήσεων να εισάγουν τις μετοχές τους και σε άλλες αγορές πέραν της εθνικής τους.

Αυτό το πλεονέκτημα είναι πιο αδύναμο για τις αμερικανικές εταιρείες καθώς το μέγεθος της αγοράς των Η.Π.Α. μπορεί να συντηρήσει πολλά διαφορετικά χρηματιστήρια εν λειτουργία.

Εκεί που το πλεονέκτημα αυτό είναι πολύ ισχυρό είναι σε μικρές αγορές όπως η ελληνική όπου οι συναλλαγές δεν επαρκούν να συντηρήσουν πέραν της μίας χρηματιστηριακής αγοράς. Κατά συνέπεια ο διαχειριστής μίας τέτοιας αγοράς (εν προκειμένω η ΕΧΑΕ) λειτουργεί ουσιαστικά σε καθεστώς μονοπωλίου και προσφέρει εξαιρετικές αποδόσεις στα κεφάλαια των επενδυτών του.

Συγκριτικός Πίνακας

* Ο κ. Βουσβούνης είναι Οικονομολόγος

Αποποίηση ευθυνών: Το παραπάνω άρθρο δεν αποτελεί σύσταση ή προτροπή σε αγοραπωλησία των μετοχών των αναφερόμενων εταιρειών.

Η αλήθεια είναι ότι όλες οι προβλέψεις έχουν μια σειρά από προβλήματα, άλλα μικρότερα και άλλα μεγαλύτερα. Μεταξύ αυτών και το ότι σπανίως πέφτουν μέσα. Και αυτό ισχύει και για τις προβλέψεις που...

Όταν κανείς εργάζεται στην Federal Reserve δεν είναι το καλύτερο πράγμα να βρίσκεται στα πρωτοσέλιδα. Ο πρόεδρος της κεντρικής τράπεζας – στην προκειμένη περίπτωση ο Τζερόμ Πάουελ, του οποίου η θητεία...

Η τηλεργασία λειτούργησε ως λύση ανάγκης στην περίοδο της πανδημίας. Για πολλούς νέους όμως, μετατράπηκε σε τρόπο ζωής. Η άνεση του σπιτιού, η απουσία μετακινήσεων και η ευελιξία του ωραρίου έδωσαν...

Φέτος, οι γερμανικές πόλεις άρχισαν από πολύ νωρίς να ετοιμάζονται για τις Weihnachtsmärkte τους. Μόνο που αντί για φώτα και γιρλάντες, προμηθεύτηκαν μπλοκ και μαντρότοιχους από σκυρόδεμα, "δόντια του...

Ακόμα και όταν εκδηλώνονται σαφέστατα παραβατικές συμπεριφορές, η κυβέρνηση είναι "με το σεις και με το σας". Καθόλου παράδοξο, αν λάβουμε υπόψιν ότι οι αγρότες (και) στις τελευταίες εκλογές ψήφισαν...

Το περιοδικό "Time" ανακήρυξε τους "αρχιτέκτονες της τεχνητής νοημοσύνης" ως πρόσωπα της χρονιάς που φεύγει. Και όντως, εταιρείες-μεγαθήρια, όπως η Nvidia, η OpenAI, η Google, η Oracle και αρκετές...

Εκλέχθηκε το νεό Δ.Σ. - Ξεκινά η επόμενη μέρα για το ελληνικό χρηματιστήριο που είναι ο τεχνολογικός του μετασχηματισμός – Αναθεωρείται η μερισματική πολιτική

Η αλήθεια είναι ότι δεν υπάρχει στον Κανονισμό της Βουλής καμία πρόβλεψη για την "ιδιόρρυθμη προσωπικότητα". Όλες οι προβλέψεις πιθανολογούν κολάσιμες μεν, αλλά πολιτικές συμπεριφορές. Πώς να...

Τα πλήγματα που διέταξε η κυβέρνηση των ΗΠΑ στην Καραϊβική έχουν ανησυχήσει ακόμη και Ρεπουμπλικανούς, μέλη του Κογκρέσου -πλήγματα που αποτελούν μια παράνομη, ανήθικη και σαφώς αντιστρατηγική χρήση...

Η διάκριση μεταξύ σύμβασης έργου ή ανεξάρτητων υπηρεσιών και σύμβασης εξαρτημένης εργασίας αποτελεί κρίσιμο ζήτημα στην ασφαλιστική και φορολογική πράξη. Παρά τον τίτλο που επιλέγουν τα μέρη, το...

Ο Προϋπολογισμός του 2026 αποτελεί προϊόν πολιτικής ωριμότητας, θεσμικής υπευθυνότητας και τεχνοκρατικής επάρκειας. Σε μια περίοδο σημαντικών διεθνών αναταράξεων, νέων προκλήσεων και αυξημένης...